Descargar como PDF, PPTX

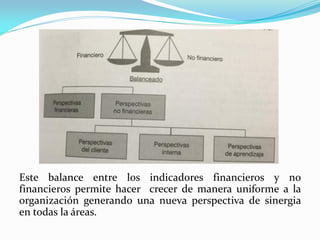

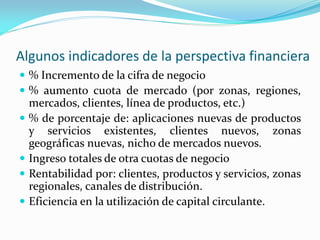

El documento describe el proceso de planeación operativa y el Balanced Scorecard como herramienta de planeación. La planeación operativa implica asignar tareas específicas a las personas y establecer líneas de acción detalladas. El Balanced Scorecard define métricas para validar el alcance de los objetivos organizacionales considerando perspectivas financieras, de cliente, de procesos internos y de aprendizaje y crecimiento. Los mapas estratégicos representan visualmente las relaciones causa-efecto entre los objetivos definidos en cada perspectiva