Descargado 21 veces

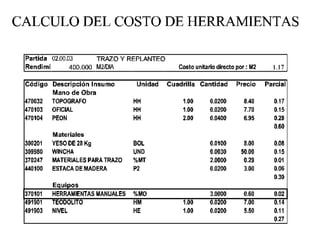

El documento describe los costos directos, que son los gastos derivados de los materiales, mano de obra y herramientas directamente involucrados en la construcción de un concepto. Explica que los costos directos se derivan de los componentes necesarios para producir un producto o servicio, como las materias primas, insumos, salarios del personal de producción y servicios productivos. También habla de la hoja de análisis de precios unitarios para determinar los componentes básicos de costos de un concepto.