Descargado 169 veces

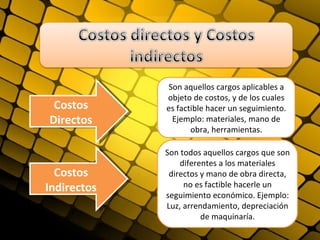

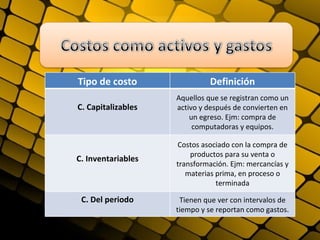

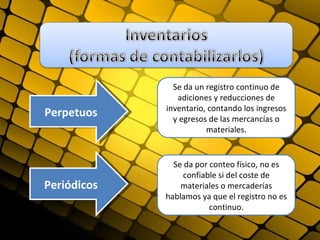

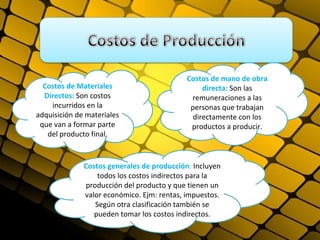

El documento clasifica los costos en directos e indirectos, explicando que los costos directos son aquellos que se pueden rastrear a un producto específico, mientras que los indirectos no. También se distinguen entre costos variables, que cambian según el nivel de producción, y costos fijos, que permanecen constantes. Además, se abordan conceptos relacionados con la contabilización de inventarios y la valoración de los costos asociados a la producción.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)