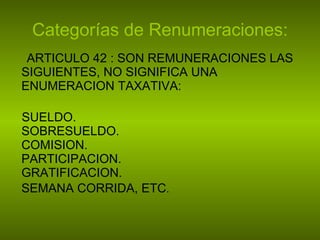

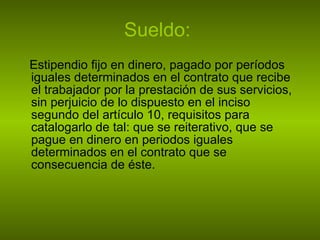

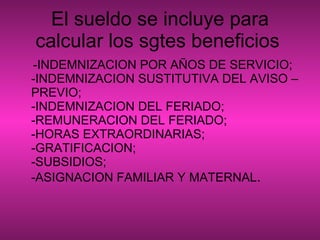

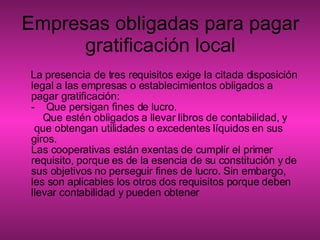

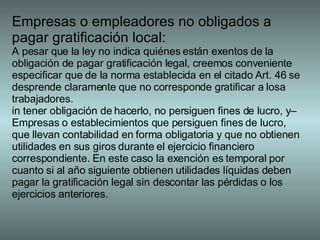

El documento resume las categorías de remuneraciones y beneficios que los trabajadores reciben según la ley chilena. Define el sueldo como un estipendio fijo pagado en periodos iguales según el contrato. Explica que el sueldo se incluye para calcular otros beneficios. También describe los tres requisitos para que una empresa esté obligada a pagar la gratificación legal: que persiga fines de lucro, que lleve contabilidad y que obtenga utilidades.

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)