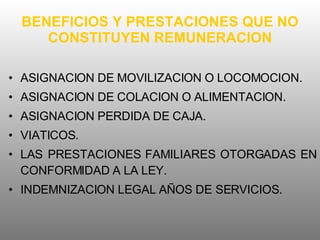

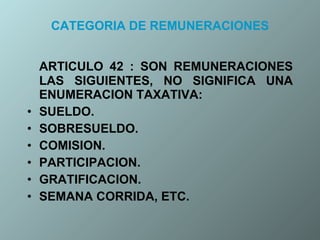

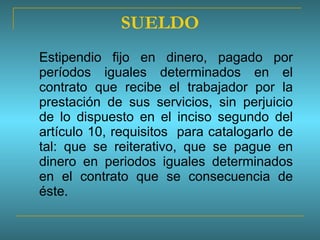

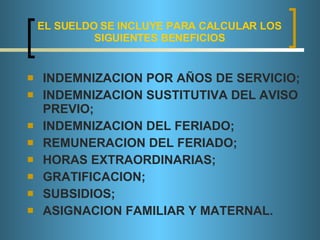

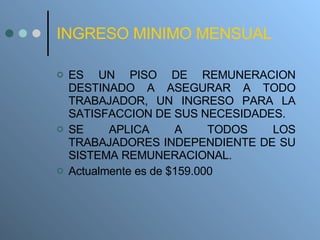

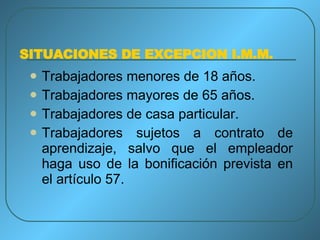

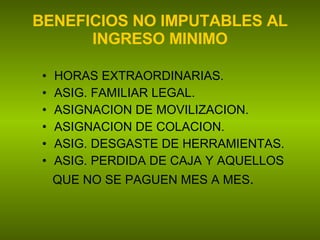

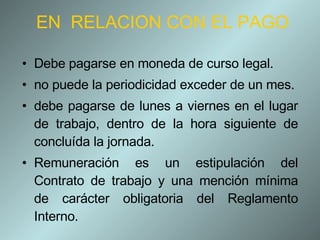

Este documento describe el proceso de remuneraciones en el ámbito laboral. Explica conceptos como sueldo, sobresueldo, comisiones y gratificaciones, así como los beneficios que no constituyen remuneración. También cubre temas como el ingreso mínimo mensual, la confección de planillas de cotizaciones y la importancia de llevar un registro adecuado de las remuneraciones.