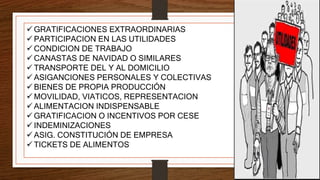

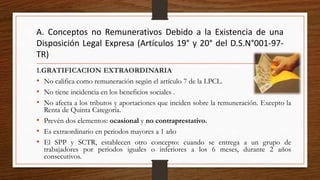

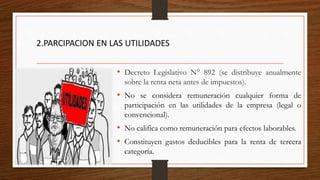

Este documento describe varios conceptos remunerativos y no remunerativos según la legislación peruana. Entre los conceptos remunerativos se encuentran las gratificaciones por fiestas patrias y navidad, el trabajo en sobretiempo, en día de descanso y feriado, y la jornada nocturna. También incluye incrementos a la remuneración, prestaciones alimentarias y descansos remunerados. Por otro lado, conceptos como las gratificaciones extraordinarias, participación en utilidades e indemnizaciones no son considerados