Descargado 23 veces

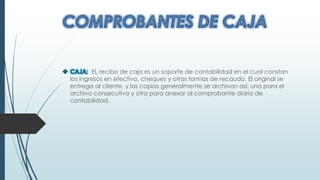

Este documento presenta un recibo de caja como un soporte de contabilidad que registra los ingresos en efectivo, cheques y otras formas de recaudo de una empresa durante el mes de junio de 2006, con los detalles de las cuentas afectadas, las firmas del asistente que lo elaboró y del contador que lo autorizó.

![Soportes contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontables1-111012170616-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)