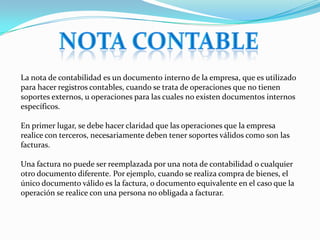

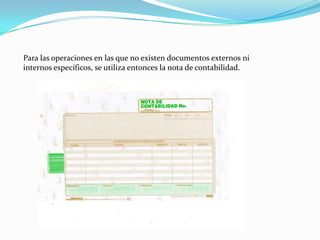

La nota de contabilidad es un documento interno utilizado para registrar operaciones que no tienen soportes externos ni documentos internos específicos, como ajustes por inflación o depreciación. Solo se debe usar una nota de contabilidad cuando no hay facturas u otros documentos válidos, y debe incluir cuentas, valores y saldos debito/crédito. Se recomienda numerarlas consecutivamente para hacer seguimiento y diferenciar tipos de notas por la operación registrada.

![Hoja de vida_lorena_actual[1]](https://cdn.slidesharecdn.com/ss_thumbnails/hojadevidalorenaactual1-140329161043-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)