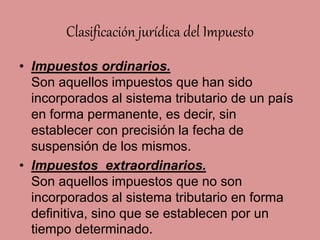

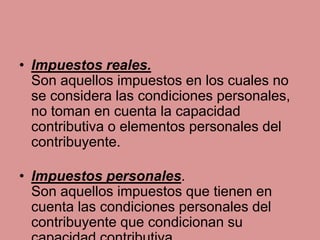

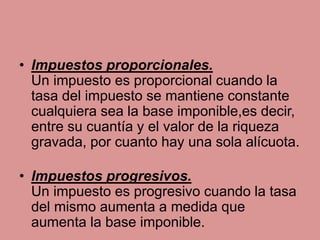

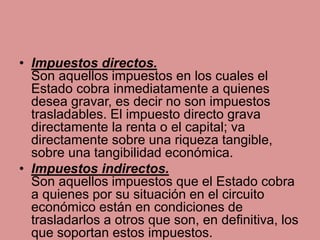

El documento describe las diferentes fuentes del derecho tributario en Venezuela, incluyendo leyes, decretos, reglamentos, tratados internacionales, providencias administrativas, doctrina, jurisprudencia y costumbre. También explica conceptos clave como la aplicación de las normas tributarias en el tiempo y espacio, los métodos de interpretación de las leyes tributarias, y las clasificaciones de impuestos como ordinarios, extraordinarios, reales, personales, proporcionales y progresivos, directos e indirectos.