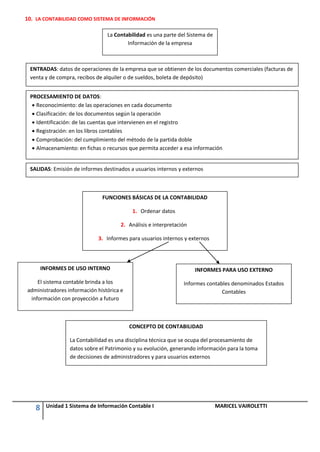

El documento resume el sistema de información contable como un sistema que provee información a las organizaciones para la toma de decisiones. Captura datos de las operaciones de la empresa, los procesa y genera informes internos y estados contables externos. La contabilidad es una parte fundamental del sistema de información de una organización.