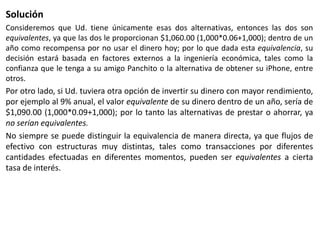

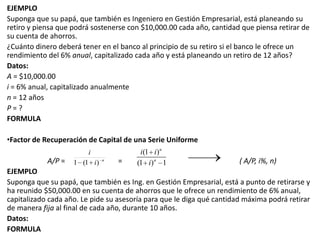

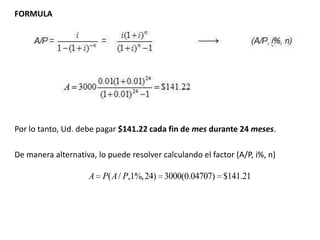

El documento proporciona una introducción a la ingeniería económica y conceptos relacionados como el valor del dinero a través del tiempo. Explica que la ingeniería económica estudia los aspectos económicos de los proyectos de ingeniería y ayuda a tomar mejores decisiones económicas. También define conceptos clave como tasas de interés, flujos de efectivo, interés simple e interés compuesto, y cómo estos conceptos se utilizan para evaluar proyectos de inversión.

![NOTA: Tanto n como i se refieren a una misma unidad de tiempo (generalmente un año)Cuando se hace un préstamo con interés simple no se hace pago alguno sino hasta el final del periodo del préstamo; en este momento se pagan tanto el principal como el interés acumulado; por lo que la cantidad total que se debe puede expresarse como:F = P + I = P ( 1 + n i)Donde:F = Cantidad futura, o bien: cantidad a n periodos del presente, que es equivalente a P con una tasa de interés i.PROBLEMA CON INTERES SIMPLESuponga que usted pide a su vecino $3,000.00 para terminar sus estudios. Su vecino accede a prestárselos siempre y cuando Ud. le pague un interés simple a una tasa del 5.5% anual. Considere que podrá pagarle el préstamo completo en dos años.¿Cuánto dinero tendrá que pagar?F = P + I = P (1 + ni)F = 3,000 [( 1 + ( 2 ) (0.055)] = $ 3,330.00NOTA: Tanto n como i deben estar en una misma unidad de tiempo (por ejemplo un año)](https://image.slidesharecdn.com/presentacin1-110129122801-phpapp01/85/Unidad-1-9-320.jpg)

![PROBLEMA CON INTERES COMPUESTOFORMULAF = P ( 1 + i ) Suponga que usted deposita $ 1,000.00 en una cuenta de ahorros que paga intereses a una tasa del 6% anual capitalizado anualmente. Si se deja acumular todo el dinero, ¿Cuánto dinero tendrá después de 12 años?Compare esta cantidad con lo que hubiera acumulado si le hubieran pagado interés simple.FORMULAF = P (1 + i ) F = 1,000 ( 1 + 0.06) = $ 2,012.20 Si le pagaran interés simple: FORMULAF = P (1 + ni) F = 1,000 [ ( 1 + (12) (0.06) ] = $ 1,720.00](https://image.slidesharecdn.com/presentacin1-110129122801-phpapp01/85/Unidad-1-11-320.jpg)