Descargado 100 veces

![• Posee la misma interpretación económica que el valor A, es el equivalente de

los valor VP y VF en la TMAR para n años; los tres valores se pueden calcular

fácilmente, uno a partir del otro, por medio de la formula:

푽푨 = 푽푷 푨 푷 , 풊, 풏 = 푽푭(푨 푭, 풊, 풏) [6.1]

• El valor n en los factores representa el número de años para la comparación de

alternativas de servicio igual (MCM del período de estudio del análisis de VP o

VF).](https://image.slidesharecdn.com/valoranual-141215193500-conversion-gate02/85/Analisis-de-valor-anual-3-320.jpg)

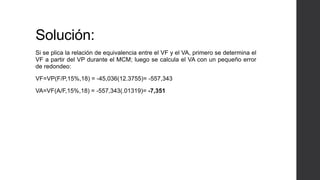

![Solución:

Se calcula el valor anual uniforme equivalente para todos los flujos de efectivo en

el primer ciclo de vida:

VA=-$15,000.00(A/P,15%,6) + $1,000.00(A/F,15%,6) - $3,500.00 = -$7,349.00

Este es el valor de VA para ciclo de vida, aplicamos la ecuación [6.14] al valor

presente para 18 años:

VA= -$45,000.00(A/P,15%,18)= -$7,349.00

El VA de un ciclo de vida y el VP basado en 18 años son iguales.](https://image.slidesharecdn.com/valoranual-141215193500-conversion-gate02/85/Analisis-de-valor-anual-8-320.jpg)

Este documento describe el análisis del valor anual (VA) y sus ventajas sobre otros métodos como el valor presente (VP) y el valor futuro (VF). Explica que el VA es el valor anual uniforme equivalente de todos los ingresos y egresos de un proyecto a lo largo de su ciclo de vida. También presenta un ejemplo numérico que demuestra la equivalencia entre el cálculo del VP para múltiples ciclos de vida y el cálculo del VA para un solo ciclo de vida.