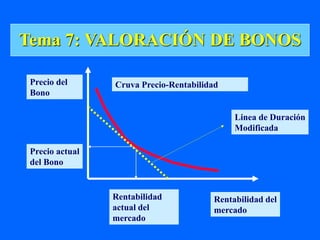

Este documento describe conceptos clave relacionados con la valoración y análisis de bonos. Explica cómo calcular el valor intrínseco de un bono descontando sus flujos de efectivo futuros a una tasa de descuento apropiada. También cubre cómo los cambios en las tasas de interés afectan el precio de los bonos y cómo medir la duración y el riesgo de tipo de interés. Además, proporciona ejemplos numéricos para ilustrar estos conceptos.

![PPT S11 - TECNICAS DE EVALUACION EN LA ESPECIALIDAD [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/ppts11-tecnicasdeevaluacionenlaespecialidadautoguardado-241115230116-4fb5bb65-thumbnail.jpg?width=640&height=640&fit=bounds)

![PPT S12 - TECNICAS DE EVALUACION EN LA ESPECIALIDAD [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/ppts12-tecnicasdeevaluacionenlaespecialidadautoguardado-241115230112-6d811510-thumbnail.jpg?width=640&height=640&fit=bounds)