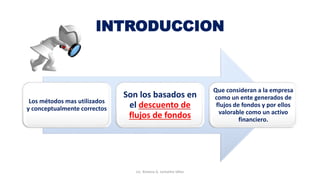

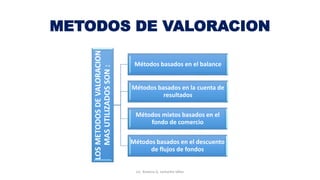

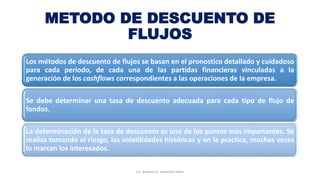

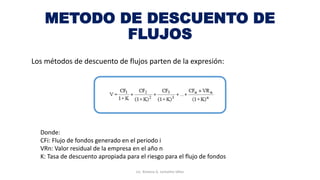

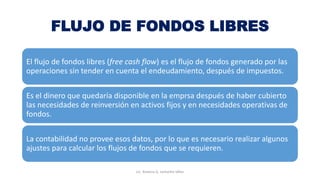

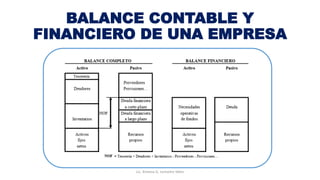

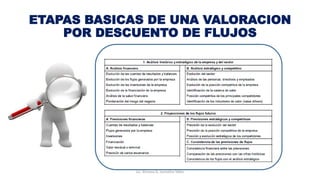

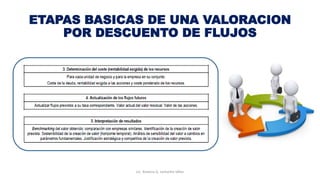

Existen varios métodos para valorar empresas, pero los más utilizados son los métodos basados en el descuento de flujos de fondos, los cuales consideran a la empresa como un ente generador de flujos de fondos y por lo tanto valorable como un activo financiero. Estos métodos estiman el valor actual de la empresa descontando los flujos de fondos futuros que generará a una tasa apropiada considerando el riesgo. El cálculo de los flujos de fondos libres y la determinación de la tasa de descuento son elementos clave en estos métodos.