Descargado 159 veces

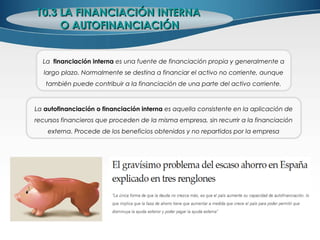

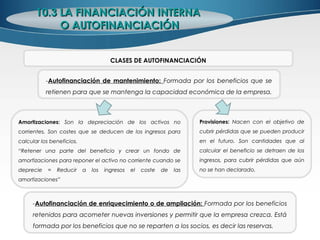

Este documento describe las diferentes fuentes de financiación disponibles para una empresa. Explica que una empresa necesita recursos financieros para llevar a cabo sus actividades diarias y proyectos de inversión. Luego describe las distintas vías mediante las cuales una empresa puede obtener fondos, incluyendo la financiación interna a través de beneficios retenidos, y la financiación externa a través de aportaciones de socios, préstamos y emisión de obligaciones.