Recomendados

Más contenido relacionado

Similar a P5Finning International Inc. ten�a los siguientes saldos en sus c.pdf

Similar a P5Finning International Inc. ten�a los siguientes saldos en sus c.pdf (20)

Más de vinodagrawal6699

Más de vinodagrawal6699 (20)

Último

Último (20)

P5Finning International Inc. ten�a los siguientes saldos en sus c.pdf

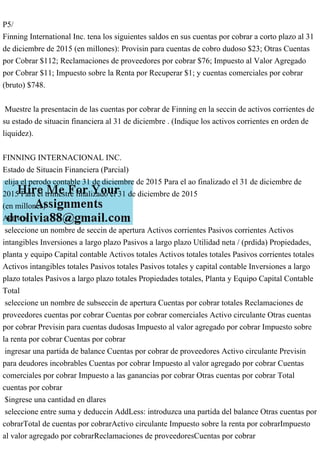

- 1. P5/ Finning International Inc. tena los siguientes saldos en sus cuentas por cobrar a corto plazo al 31 de diciembre de 2015 (en millones): Provisin para cuentas de cobro dudoso $23; Otras Cuentas por Cobrar $112; Reclamaciones de proveedores por cobrar $76; Impuesto al Valor Agregado por Cobrar $11; Impuesto sobre la Renta por Recuperar $1; y cuentas comerciales por cobrar (bruto) $748. Muestre la presentacin de las cuentas por cobrar de Finning en la seccin de activos corrientes de su estado de situacin financiera al 31 de diciembre . (Indique los activos corrientes en orden de liquidez). FINNING INTERNACIONAL INC. Estado de Situacin Financiera (Parcial) elija el perodo contable 31 de diciembre de 2015 Para el ao finalizado el 31 de diciembre de 2015 Para el trimestre finalizado el 31 de diciembre de 2015 (en millones) Activos seleccione un nombre de seccin de apertura Activos corrientes Pasivos corrientes Activos intangibles Inversiones a largo plazo Pasivos a largo plazo Utilidad neta / (prdida) Propiedades, planta y equipo Capital contable Activos totales Activos totales totales Pasivos corrientes totales Activos intangibles totales Pasivos totales Pasivos totales y capital contable Inversiones a largo plazo totales Pasivos a largo plazo totales Propiedades totales, Planta y Equipo Capital Contable Total seleccione un nombre de subseccin de apertura Cuentas por cobrar totales Reclamaciones de proveedores cuentas por cobrar Cuentas por cobrar comerciales Activo circulante Otras cuentas por cobrar Previsin para cuentas dudosas Impuesto al valor agregado por cobrar Impuesto sobre la renta por cobrar Cuentas por cobrar ingresar una partida de balance Cuentas por cobrar de proveedores Activo circulante Previsin para deudores incobrables Cuentas por cobrar Impuesto al valor agregado por cobrar Cuentas comerciales por cobrar Impuesto a las ganancias por cobrar Otras cuentas por cobrar Total cuentas por cobrar $ingrese una cantidad en dlares seleccione entre suma y deduccin AddLess: introduzca una partida del balance Otras cuentas por cobrarTotal de cuentas por cobrarActivo circulante Impuesto sobre la renta por cobrarImpuesto al valor agregado por cobrarReclamaciones de proveedoresCuentas por cobrar

- 2. comercialesProvisin por insolvenciaCuentas por cobrar ingrese una cantidad en dlares $ingrese un total de las dos cantidades anteriores ingresar una partida de balance Provisin para deudores incobrablesTotal deudoresCuentas por cobrarImpuesto a las ganancias por cobrarReclamaciones de proveedores por cobrarActivo circulanteCuentas por cobrar comercialesImpuesto al valor agregado por cobrarOtras cuentas por cobrar ingrese una cantidad en dlares ingresar una partida de balance Impuesto a las ganancias por cobrar Activo circulante Crditos de proveedores Crditos por cobrar Impuesto al valor agregado por cobrar Otros crditos Previsin para cuentas incobrables Cuentas por cobrar comerciales Total crditos ingrese una cantidad en dlares ingresar una partida de balance Otras cuentas por cobrar Cuentas por cobrar Cuentas comerciales por cobrar Impuesto a las ganancias por cobrar Crditos de proveedores Provisin para cuentas incobrables Total cuentas por cobrar Activo corriente Impuesto al valor agregado por cobrar ingrese una cantidad en dlares ingresar una partida de balance Otras cuentas por cobrarReclamaciones de proveedores por cobrarTotal cuentas por cobrarCuentas por cobrarCuentas por cobrar comercialesImpuesto sobre las ganancias por cobrarActivo corrienteProvisin para cuentas incobrablesImpuesto al valor agregado por cobrar ingrese una cantidad en dlares seleccione un nombre de subseccin de cierre Cuentas por cobrar de proveedores Previsin para cuentas incobrables Impuesto sobre la renta por cobrarTotal de cuentas por cobrarCuentas por cobrarActivo circulanteCuentas por cobrar comercialesImpuesto al valor agregado por cobrarOtras cuentas por cobrar FINNING INTERNACIONAL INC. Estado de Situacin Financiera (Parcial) elija el perodo contable 31 de diciembre de 2015 Para el ao finalizado el 31 de diciembre de 2015 Para el trimestre finalizado el 31 de diciembre de 2015 (en millones) Activos seleccione un nombre de seccin de apertura Activos corrientes Pasivos corrientes Activos

- 3. intangibles Inversiones a largo plazo Pasivos a largo plazo Utilidad neta / (prdida) Propiedades, planta y equipo Capital contable Activos totales Activos totales totales Pasivos corrientes totales Activos intangibles totales Pasivos totales Pasivos totales y capital contable Inversiones a largo plazo totales Pasivos a largo plazo totales Propiedades totales, Planta y Equipo Capital Contable Total seleccione un nombre de subseccin de apertura Cuentas por cobrar totales Reclamaciones de proveedores cuentas por cobrar Cuentas por cobrar comerciales Activo circulante Otras cuentas por cobrar Previsin para cuentas dudosas Impuesto al valor agregado por cobrar Impuesto sobre la renta por cobrar Cuentas por cobrar ingresar una partida de balance Cuentas por cobrar de proveedores Activo circulante Previsin para deudores incobrables Cuentas por cobrar Impuesto al valor agregado por cobrar Cuentas comerciales por cobrar Impuesto a las ganancias por cobrar Otras cuentas por cobrar Total cuentas por cobrar $ingrese una cantidad en dlares seleccione entre suma y deduccin AddLess: introduzca una partida del balance Otras cuentas por cobrarTotal de cuentas por cobrarActivo circulante Impuesto sobre la renta por cobrarImpuesto al valor agregado por cobrarReclamaciones de proveedoresCuentas por cobrar comercialesProvisin por insolvenciaCuentas por cobrar ingrese una cantidad en dlares $ingrese un total de las dos cantidades anteriores ingresar una partida de balance Provisin para deudores incobrablesTotal deudoresCuentas por cobrarImpuesto a las ganancias por cobrarReclamaciones de proveedores por cobrarActivo circulanteCuentas por cobrar comercialesImpuesto al valor agregado por cobrarOtras cuentas por cobrar ingrese una cantidad en dlares ingresar una partida de balance Impuesto a las ganancias por cobrar Activo circulante Crditos de proveedores Crditos por cobrar Impuesto al valor agregado por cobrar Otros crditos Previsin para cuentas incobrables Cuentas por cobrar comerciales Total crditos ingrese una cantidad en dlares ingresar una partida de balance Otras cuentas por cobrar Cuentas por cobrar Cuentas comerciales por cobrar Impuesto a las ganancias por cobrar Crditos de proveedores Provisin para cuentas incobrables Total cuentas por cobrar Activo corriente Impuesto al valor agregado por cobrar ingrese una cantidad en dlares ingresar una partida de balance Otras cuentas por cobrarReclamaciones de proveedores por cobrarTotal cuentas por cobrarCuentas por cobrarCuentas por cobrar comercialesImpuesto sobre

- 4. las ganancias por cobrarActivo corrienteProvisin para cuentas incobrablesImpuesto al valor agregado por cobrar ingrese una cantidad en dlares seleccione un nombre de subseccin de cierre Cuentas por cobrar de proveedores Previsin para cuentas incobrables Impuesto sobre la renta por cobrarTotal de cuentas por cobrarCuentas por cobrarActivo circulanteCuentas por cobrar comercialesImpuesto al valor agregado por cobrarOtras cuentas por cobrar