Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Sesion 9

Similar a Sesion 9 (20)

Último

Último (20)

Sesion 9

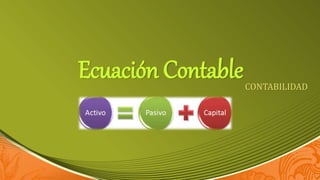

- 2. CONCEPTO: La ecuación de contabilidad, o ecuación contable, es uno de los conceptos fundamentales en contabilidad, siendo la base sobre la que se sustenta el sistema contable por partida doble; se define, bajo los principios de contabilidad generalmente aceptados, de la siguiente forma: Activo = Pasivo + Capital

- 3. ELEMENTOS BÁSICOS DE LA “ECUACIÓN CONTABLE” Para tener más claro el concepto y demostrar numéricamente la relación de igualdad financiera en la ecuación de balance, considero que es necesario que conozcamos primeramente los componentes de dicha ecuación. Como mencioné anteriormente los elementos que componen a esta ecuación fundamental son: ACTIVO, PASIVO Y CAPITAL.

- 4. ACTIVO CIRCULANTE: • Caja o efectivo. • Bancos • Inventarios o Mercancías ACTIVO NO CIRCULANTE: • Documentos por cobrar • Maquinaria • Mobiliario y equipo de oficina. PRIMER ELEMENTO DE LA ECUACIÓN CONTABLE: ACTIVO

- 5. SEGUNDO ELEMENTO DE LA ECUACIÓN “PASIVO U OBLIGACIONES A TERCEROS” Un Pasivo es una obligación presente de la empresa que proviene de hechos pasados, cuya liquidación se espera que produzca un beneficio económico. También lo conocemos como el conjunto de deudas y obligaciones a terceras personas pendiente de pago a una fecha determinada.

- 6. TERCER ELEMENTO DE LA ECUACIÓN CONTABLE “CAPITAL” El capital representa la inversión efectuada por el propietario o socios que conforman la empresa, se refleja a través del resultado neto obtenido de las operaciones que aumentan o disminuyen el capital inicial y representa en todo momento la diferencia entre el activo y el pasivo. Ya teniendo claro los conceptos de los elementos de dicha ecuación, y en conclusión puedo decir que Todas las empresas u organizaciones al inicio de sus actividades al realizar sus transacciones y continuar con estas durante su periodo de vida comercial requieren de inversiones (Activos), que desde luego pueden ser obtenidas mediante financiamientos externos (Pasivos) o internos (Capital), de esta realidad se desprende la denominada Ecuación contable.

- 7. EN QUE SE BASA LA ECUACIÓN CONTABLE: El concepto de la ecuación contable se basa en que el valor del activo debe ser financiado en un 100%, 100% que puede ser financiado en parte con deudas y parte con capital propio, siendo las deudas el pasivo y el capital propio el patrimonio.

- 8. EJEMPLOS: Si se adquiere una computadora al contado incrementa la partida del activo fijo (equipo) y al mismo tiempo disminuye en un importe igual la partida del activo disponible (dinero). Si se adquiere una computadora al crédito incrementa la partida del activo fijo (equipo) y al mismo tiempo aumenta en un importe igual la partida del pasivo corriente (cuenta por pagar a proveedor). Si se disminuye un Activo se debe: - aumentar otro activo en un importe igual, o - disminuir un pasivo o patrimonio en un importe igual.

- 9. EJEMPLOS: Si se cobra una cuenta a algún cliente disminuye al partida del activo exigible (cuenta por cobrar al cliente) y al mismo tiempo aumenta en un importe igual la partida del activo disponible (dinero). Si se paga un préstamo disminuye la partida del activo disponible (dinero) y al mismo tiempo disminuye en un importe igual la partida del pasivo corriente (cuenta por pagar al banco). Si se incrementa un Pasivo o Patrimonio se debe: - disminuir otro pasivo o patrimonio en un importe igual, o - aumentar un activo en un importe igual.

- 10. EJEMPLOS: Si se canjea una factura por una letra de cambio incrementa el importe del pasivo (letras por pagar) y al mismo tiempo disminuye en un importe igual el importe del pasivo (facturas por pagar). Si se adquiere un préstamo para comprar mercaderías incrementa la partida del pasivo (cuenta por pagar al banco) y al mismo tiempo se aumenta en un importe igual la partida del activo realizable (mercadería en stock). Si se disminuye un Pasivo o Patrimonio se debe: - aumentar otro pasivo o patrimonio en un importe igual, o - disminuir un activo en un importe igual.

- 11. Balance General El balance general, balance de situación o estado de situación patrimonial es un informe financiero contable que refleja la situación económica y financiera de una empresa en un momento también se considera esencial para la contabilidad.

- 12. Balance General El balance general, balance de situación o estado de situación patrimonial es un informe financiero contable que refleja la situación económica y financiera de una empresa en un momento también se considera esencial para la contabilidad.