Trabjo final de proyecto de investigacion vi

•Descargar como DOCX, PDF•

0 recomendaciones•293 vistas

Esta resolución establece los requisitos y formatos para la declaración de información económica por parte de personas naturales y jurídicas a la Dirección de Impuestos y Aduanas Nacionales para el año 2013. Las personas e instituciones que deben reportar información incluyen aquellas con ingresos brutos superiores a ciertos montos o que hayan realizado retenciones en la fuente. La resolución especifica 13 formatos que deben ser utilizados para reportar diferentes tipos de información financiera y tributaria como pagos, retenciones, ing

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (14)

Similar a Trabjo final de proyecto de investigacion vi

Similar a Trabjo final de proyecto de investigacion vi (20)

Último

Último (20)

Trabjo final de proyecto de investigacion vi

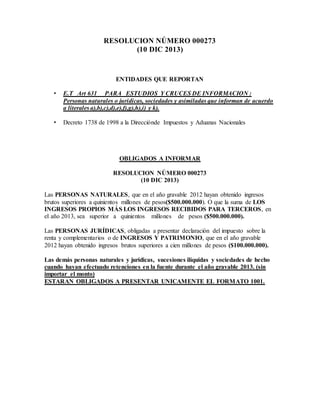

- 1. RESOLUCION NÚMERO 000273 (10 DIC 2013) ENTIDADES QUE REPORTAN • E.T Art 631 PARA ESTUDIOS Y CRUCES DE INFORMACION : Personas naturales o juridicas, sociedades y asimiladas que informan de acuerdo a literales a),b),c),d),e),f),g),h),i) y k). • Decreto 1738 de 1998 a la Direcciónde Impuestos y Aduanas Nacionales OBLIGADOS A INFORMAR RESOLUCION NÚMERO 000273 (10 DIC 2013) Las PERSONAS NATURALES, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a quinientos millones de pesos($500.000.000). O que la suma de LOS INGRESOS PROPIOS MÁS LOS INGRESOS RECIBIDOS PARA TERCEROS, en el año 2013, sea superior a quinientos millones de pesos ($500.000.000). Las PERSONAS JURÍDICAS, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de INGRESOS Y PATRIMONIO, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000). Las demás personas naturales y jurídicas, sucesiones ilíquidas y sociedades de hecho cuando hayan efectuado retenciones en la fuente durante el año gravable 2013. (sin importar el monto) ESTARAN OBLIGADOS A PRESENTAR UNICAMENTE EL FORMATO 1001.

- 2. INFORMACION A REPORTAR. FORMATOS 1001- INFORMACIÓN DE PAGOS O ABONOS EN CUENTA Y DE RETENCIONES EN LAFUENTE PRACTICADAS 1003- RETENCIONES EN LA FUENTE QUE LE PRACTICARON 1005- IMPUESTO A LAS VENTAS POR PAGAR –DESCONTABLE – 1006- IMPUESTO A LAS VENTAS POR PAGAR – GENERADO – 1007- INGRESOS RECIBIDOS 1008- SALDO DE CUENTAS POR COBRAR AL 31 DE DICIEMBRE 1009- SALDOS DE CUENTAS POR PAGAR AL 31 DE DICIEMBRE 1010- INFORMACION DE SOCIOS Y ACCIONISTAS 1011- INFORMACION DE LAS DECLARACIONES TRIBUTARIAS 1012- INFORMACION DE LAS DECLARACIONES TRIBUTARIAS, ACCIONES Y APORTES E INVERSIONES EN BONOS, CERTIFICADOS, TITULOS Y DEMAS INVERSIONES TRIBUTARIAS 1647 - INFORMACIÓN DE INGRESOS RECIBIDOS PARA TERCEROS

- 3. FORMATO 1001 PAGOS O ABONOS EN CUENTA E.T Art 631 literal b y e. Pagos o abonos en cuenta, retenciones (de iva, de renta y de cree), e iva pagado, que su valor base acumulado en el año 2012 sea mayor a $500.000, sin importar el concepto (se incluyen cargos diferidos y amortizaciones). • Los trabajadores que sus pagos por salarios, prestaciones y demás pagos laborales sumen mas de $10.000.000. • Los pagos que por beneficiarios sean menores $ 500.000 o por laborales menores a $10.000.000. Se presentaran sumados en un solo registro y de acuerdo a su concepto Las entidades no contribuyentes, obligadas o no a presentar declaración de ingresos y patrimonio, deberán informar el valor total de los egresos diligenciándolos en la columna de pagos o abonos en cuenta NO DEDUCIBLES y diligenciar cero (0) en la columna de pagos o abonos en cuenta deducibles. El valor correspondiente al impuesto sobre las ventas llevado como mayor valor del costo o gasto, se debe informar en el FORMATO 1001. INFORMACION FORMATO 1001 CONCEPTO TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION DEPARTAMENTO MUNICIPIO PAIS DE RESIDENCIA PAGO O ABONO EN CUENTA DEDUCIBLE PAGOS O ABONO EN CUENTA NO DEDUCIBLE IVA MAYOR VALOR DEL COSTO O GASTO DEDUCIBLE IVA MAYOR VALOR DEL COSTO O GASTO NO DEDUCIBLE RETENCION EN LA FUENTE PRACTICADA RENTA RETENCION EN LA FUENTE ASUMIDA RENTA RETENCION EN LA FUENTE PRACTICADA IVA REGIMEN COMUN RETENCION EN LA FUENTE ASUMIDA IVA REGIMEN SIMPLIFICADO RETENCION EN LA FUENTE PRACTICADA IVA NO DOMICILIADOS RETENCION EN LA FUENTE PRACTICADA CREE RETENCION EN LA FUENTE ASUMIDA CREE

- 4. FORMATO 1003 RETENCIONES EN LA FUENTE QUE LE PRACTICARON E.T Art 631 literal c. CONCEPTO TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION CODIGO DEPARTAMENTO CODIGO DEL MUNICIPIO VALOR ACUMULADO SUJETO A RETENCION VALOR DE LA RETENCION DE RENTA O IVA FORMATO 1005 IMPUESTO A LAS VETAS DESCONTABLE E.T Art 631 lit e y f. TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) VALOR DEL IMPUESTO A LAS VENTAS DESCONTABLE IVA DESCONTABLE POR DEVOLUCIONES EN VENTAS ANULADAS, RESCINDIDAS O RESUELTAS.

- 5. FORMATO 1006 IMPUESTO A LAS VETAS E IMPO CONSUMO GENERADO E.T Art 631 literales e y f. El IVA E IMPO CONSUMO generado, cuando el valor acumulado facturado hubiese sido igual o superior a $1.000.000. se incluyen TODAS las devoluciones en compras anuladas, rescindidas o resueltas. Los pagos que por beneficiarios sean menores $ 1.000.000. Se presentaran sumados en un solo registro TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) VALOR DEL IMPUESTO GENERADO EL IVA RESULTANTE POR DEVOLUCIONES EN COMPRAS ANULADAS, RESCINDIDAS O RESUELTAS. FORMATO 1007 INGRESOS RECIBIDOS E.T Art 631 literal f. Se reporta el valor acumulado de las personas de las cuales se recibió mas de $1.000.000 de Ingresos, en el año 2013. Los Ingresos que no sean posible identificar el adquiriente o que sean menores $ 1.000.000. Se presentaran sumados en un solo registro

- 6. INFORMACION FORMATO 1007 1. CONCEPTO 2. TIPO DE DOCUMENTO 3. NUMERO DE IDENTIFICACION INFORMADO 4. DIGITO DE VERIFICACION (No es obligatorio) 5. PRIMER APELLIDO (Si es persona Natural es obligatorio) 6. SEGUNDO APELLIDO 7. PRIMER NOMBRE( Si es persona Natural es obligatorio) 8. OTROS NOMBRES 9. RAZON SOCIAL (Si es persona Jurídica es obligatorio) 10. PAIS 11. INGRESOS BRUTOS RECIBIDOS POR OPERACIONES PROPIAS 12. INGRESOS A TRAVES DE CONSORCIOS O UNIO. TEMPORAL 13. INGRESOS A TRAVES DE CONTRATOS DE MANDATOS 14. INGRESOS A TRAVES DE EXPLOTACION DE MINERALES 15. INGRESOS A TRAVES DE FIDUCIAS 16. INGRESOS A TRAVES DE TERCEROS 17. DEVOLUCIONES REBAJAS Y DESCUENTOS

- 7. FORMATOS 1008. SALDO DE CUENTAS POR COBRAR 1009. SALDO DE CUENTAS POR PAGAR E.T Art 631 literal i. 1. Si el saldo total acumulado a reportar es inferior a $500.000.000, entonces se deberán reportar los terceros cuya cuantía sea igual o superior a $5.000.000. 2. Si el saldo total acumulado a reportar es superior a $500.000.000, entonces se deberán reportar los terceros cuya cuantía sea igual o superior a $1.000.000. 3. Los Deudores Proveedores que su saldo a 31 de diciembre sean menor a $ 5.000.000 o a $1.000.000. Se presentaran sumados en un solo registro INFORMACION FORMATOS 1008 y 1009 1. CONCEPTO 2. TIPO DE DOCUMENTO 3. NUMERO DE IDENTIFICACION INFORMADO 4. DIGITO DE VERIFICACION (No es obligatorio) 5. PRIMER APELLIDO (Si es persona Natural es obligatorio) 6. SEGUNDO APELLIDO 7. PRIMER NOMBRE ( Si es persona Natural es obligatorio) 8. OTROS NOMBRES 9. RAZON SOCIAL (Si es persona Jurídica es obligatorio) 10. DIRECCION 11. DEPARTAMENTO 12. MUNICIPIO 13. PAIS 14. SALDO DE CUENTAS A 31 DE DICIEMBRE

- 8. E.T Art 631 lit k. FORMATO 1010 Al no tener que informar, las comunidades religiosas no deben presentar este formato. FORMATO 1011 Al no tener que informar, las comunidades religiosas no deben presentar este formato. FORMATO 1012 INFORMACION DE LAS DECLARACIONESTRIBUTARIAS E.T Art 631 lit k. Es la información suministrada en las declaraciones tributarias y en especial a la Declaración de Renta o de Ingresos y Patrimonio. Corresponde a los saldos de Cuentas corrientes y de ahorros, además de las inversiones (Nacionales y del exterior). CONCEPTO TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) PAIS VALOR A 31 DE DICIEMBRE DE 2013

- 9. FORMATO 1647 INGRESOS RECIBIDOS PARA TERCEROS TRIBUTARIAS E.T Art 631 lit g. Se reportan TODOS los ingresos que el reportarte recibió para terceras personas durante el año 2013. 1. CONCEPTO (Siempre 4070) 2. TIPO DE DOCUMENTO DEL INFORMADO 3. NUMERO DE IDENTIFICACION DEL INFORMADO 4. DIGITO DE VERIFICACION DEL INFORMADO 5. PRIMER APELLIDO DEL INFORMADO 6. SEGUNDO APELLIDO DEL INFORMADO 7. PRIMER NOMBREDEL INFORMADO 8. OTROS NOMBRES DEL INFORMADO 9. RAZON SOCIAL DEL INFORMADO 10. PAIS TERCERO DEL INFORMADO 11. INGRESO RECIBIDO PARA TERCEROS 12. TIPO DE DOCUMENTO DEL TERCERO BENEFICIARIO 13. NUMERO DE IDENTIFICACION TERCERO BENEFICIARIO 14. PRIMER APELLIDO TERCERO BENEFICIARIO 15. SEGUNDO APELLIDO TERCERO BENEFICIARIO 16. PRIMER NOMBRETERCERO BENEFICIARIO 17. OTROS NOMBRES TERCERO BENEFICIARIO 18. RAZON SOCIAL TERCERO BENEFICIARIO 29. DIRECCION TERCERO BENEFICIARIO 20. COD DEPARTAMENTO TERCERO BENEFICIARIO 21. COD MUNICIPIO TERCERO BENEFICIARIO 22. PAIS TERCERO BENEFICIARIO TERCERO BENEFICIARIO

- 10. RESUMEN RESOLUCION NÚMERO 000273 (10 DIC 2013) PRESENTADO AL PROFESOR: PABLO QUINTERO EN LA ASIGNATURA DE: PROYECTO DE INVESTIGACION VI PRESENTADO POR: JAVIER ANTONIO FLOREZ GONZALEZ. FUNDACION UNIVERSIDAD SAN MARTIN CONTADURIA PÚBLICA. SEMI-PRESENCIAL OCTAVO SEMESTRE. BARRANQUILLA JUNIO DE 2014