Latinoamérica, ¿nueva potencia nuclear?

•

0 recomendaciones•361 vistas

Brasil, Argentina y México planean duplicar su capacidad nuclear en los próximos 20 años para satisfacer la creciente demanda de energía. Actualmente producen 4,9 GW de electricidad nuclear, pero esperan alcanzar 9,9 GW en 2035. Estos países están impulsando el desarrollo nuclear a pesar de la tendencia mundial de reducirlo después del desastre de Fukushima, para diversificar su matriz energética y reducir la dependencia de combustibles fósiles.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Latinoamérica, ¿nueva potencia nuclear?

Similar a Latinoamérica, ¿nueva potencia nuclear? (20)

Más de Carlos Turdera

Más de Carlos Turdera (16)

Último

Último (20)

Latinoamérica, ¿nueva potencia nuclear?

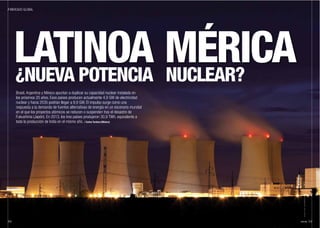

- 1. LATINOA MÉRICA ABRIL15 31//30 / MERCADO GLOBAL ©DROPOFLIGHT/SHUTTERSTOCK.COM ¿NUEVA POTENCIA NUCLEAR? Brasil, Argentina y México apuntan a duplicar su capacidad nuclear instalada en los próximos 20 años. Esos países producen actualmente 4,9 GW de electricidad nuclear y hacia 2035 podrían llegar a 9,9 GW. El impulso surge como una respuesta a la demanda de fuentes alternativas de energía en un escenario mundial en el que los proyectos atómicos se reducen o suspenden tras el desastre de Fukushima (Japón). En 2013, los tres países produjeron 30,9 TWh, equivalente a toda la producción de India en el mismo año. / Carlos Turdera (México)

- 2. / MERCADO GLOBAL / LATINOAMÉRICA, ¿NUEVA POTENCIA NUCLEAR? /32 MAYO15 33/ total de India o con la de Irán mul- tiplicada por diez, en el mismo pe- ríodo. TECNOLOGÍA TROPICAL Brasil cuenta con dos reactores nu- cleares (Angra I y II) y un tercero en construcción, además de otros cuatro en obras cuya operación se espera que comience en 2020. La tecnología nuclear comenzó a desarrollarse en este país en 1951 pero recibió un mayor impulso en- tre 1964 y 1985, bajo la dictadura militar que controló el país duran- te ese período. Tras interrumpir en la década de 1980 los acuerdos de cooperación que había firmado con Alemania para el suministro de 8 unidades durante 15 años, la responsabi- lidad por la construcción de sus plantas pasó a Furnas, una subsi- diaria de la estatal Eletrobrás. En noviembre de 2006 el Gobier- no anunció planes para completar Angra 3 y también construir otras cuatro nuevas plantas nucleares a partir de 2015 en un solo sitio. El cronograma preveía que la planta entre en funcionamiento a finales de 2015. Se espera también que otras dos plantas (en Pernambuco, en el Nor- deste, y en Minas Gerais, en el Su- deste) entren en funcionamiento en 2020, agregando una producción bruta de 1,2 GW, que se sumarán a los 1,35 GW que se espera de Angra 3 ya en 2018. “Brasil es el único estado sin ar- mas nucleares en el que los mi- litares transfieren tecnología de enriquecimiento de uranio para el programa nuclear civil, y la Mari- na impulsa los avances tecnológi- cos en el campo nuclear”, indica WNA en su informe de marzo de este año. MILITARISMO POLÍTICO Argentina, por su parte, genera cerca de un 10% de la electricidad que consume a partir de plantas nucleares. Su primer reactor co- mercial entró en operaciones en 1974, año en que asumía la pre- sidencia del país la esposa del ge- neral Juan Perón, en plena crisis internacional del petróleo. Las usinas atómicas llevan nom- bres asociados con el movimiento político creado por aquel: Perón (Atucha 1) y Kirchner (Atucha 2). Con la reactivación de esta segun- da (que incrementó su capacidad en 74% en 2014, permitiendo un agregado de 0,7 GW), Argentina se propone cubrir entre un 15 y 18% de su demanda eléctrica. La pues- ta en marcha de esa usina apunta a un ahorro de 1.500 millones de dólares anuales en petróleo, según los cálculos gubernamentales. La república, cuyo espectro políti- co continúa fuertemente influen- ciado por las ideas del militar que impulsó el primer plan nuclear ar- gentino, ha firmado acuerdos con Rusia y China para la construcción y encendido de dos nuevos reac- tores, Atucha 3 y 4. La Comisión Nacional de Energía Atómica (CNEA) ha anunciado que tiene como objetivo dotar al país de cin- co centrales en total. La construcción de las plantas co- rresponderá a la rusa Rosatom, mientras que los reactores serán responsabilidad de China National Nuclear Corporation (CNNC). En esa línea se inscriben los recientes acercamientos de la presidenta Cristina Kirchner con las dos po- tencias BRICS. En febrero de este año, el país de Xi Jinping firmó con la nación sudamericana un entendimiento inicial para una futura “alianza estratégica” que incluye -además del impulso a una nueva planta nuclear- proyectos de energía, tec- nología aeroespacial, minería, comu- nicaciones y obras de infraestructura, con dos represas hidroeléctricas en el paquete. U n informe reciente de la consultoría de negocios BNamericas plantea que Brasil y México, los dos países americanos más grandes des- pués de Estados Unidos, estarán, junto con Argentina, a la cabeza de un desarrollo nuclear en el conti- nente en las próximas dos décadas. Para sostener su pronóstico, la agencia argumenta que esos países -a los que califica como “potencias atómicas regionales”- habían au- mentado su consumo en un 19% entre 2010 y 2013, “salto que re- presenta una tendencia más am- plia de entusiasmo con la energía nuclear en toda la región”. “Algunos podrían decir que esta fuente de energía es parte del pasa- do. En Latinoamérica, sin embargo, los países se resisten a la tendencia mundial”, indica el informe, que añade que esos tres países apuntan a sumar a su matriz energética una potencia nuclear de 5 GW hacia 2035, contrariando el movimiento mundial de reducir la instalación de esas plantas después del accidente de 2011 en Fukushima. No obstante, la bajada de los pre- cios del petróleo -que ha acrecen- tado el atractivo de las centrales térmicas de gas natural- y los ele- vados costes de desarrollo podrían ser obstáculos a la expansión nu- clear, advierte el informe. DIRIGENTES ha consultado los datos de la Asociación Nuclear Mundial (WNA, por sus siglas en inglés), que destaca que el plan de los gobiernos de esos tres países es prácticamente duplicar su poten- cia nuclear en 20 años. Los 4,9 GW que constituyen su capacidad instalada actual se com- ponen sumando 1,9 GW de Brasil, 1,65 de Argentina y 1,35 de Méxi- co, siendo este último país el que aspira al mayor aumento, con una meta de 2,8 GW. La producción de 2013 fue de 30,9 TWh, volumen que se equipara con la producción / ARGENTINA Y SU PERONISMO ATÓMICO El consumo per cápita de electricidad era de poco más de 2.000 kW por año en 2002 y subió a más de 2.600 en 2007. En 2012, la producción bruta de electricidad fue de 135 TWh (millones de vatios hora), de los cuales sólo 6,4 eran de origen nuclear. El resto tenía origen predominantemente gasífero (73 TWh), hidroeléctrico (30 TWh) y petrolífero (20 TWh). Al año siguiente, la energía nuclear le aportó 5,7 TWh de electricidad a la matriz energé- tica, alrededor del 4,4% de la generación total de electrici- dad y 0,7 TWh menos que lo producido el año anterior. Con la puesta en operaciones de la planta Kirchner (Atucha 2), la capacidad nuclear argentina aumentó un 74%. Buena parte de su producción de energía eléctrica está en manos privadas y sigue las disposiciones del ENRE (Ente Nacional Regulador de la Electricidad). Un 11% de la capacidad instalada (que es de aproximadamente 35 GW) pro- viene de los autoproductores y los generadores privados. Además de los entendimientos con China y Rusia, Argentina apunta también a otros países de la región, como Bolivia (con el que suscribió en marzo un Acuerdo de Cooperación para el Uso Pacífico de la Energía Nuclear) y Brasil (con el que creó una agencia mixta sobre el tema, la ABACC). Buenos Aires, Argentina.

- 3. / MERCADO GLOBAL / LATINOAMÉRICA, ¿NUEVA POTENCIA NUCLEAR? /34 Argentina es parte del Tratado de No Proliferación Nuclear des- de 1995 como un Estado que no posee armas atómicas. En 1991, suscribió con su vecino Brasil la creación de la ABACC (Agencia Brasileño-Argentina de Contabili- dad y Control de Materiales Nu- cleares). ELECTRICIDAD CARIBEÑA México tiene dos reactores nu- cleares (Laguna Verde 1 y 2), con los cuales genera casi el 4% de su electricidad. Tiene una capacidad instalada de 1,35 GW y apunta a agregar 1,6 GW, siendo el más alto aumento entre los países de la re- gión, según datos de la WNA. Su primer reactor atómico comer- cial entró en operaciones en 1989 y el apoyo gubernamental a ese tipo de energía ha sido tradicio- nalmente ligero, en función de su riqueza natural en hidrocarburos. La reciente bajada internacional de los precios del petróleo, que le significaron al país una drástica reducción de sus ingresos, ha re- activado el interés en la energía de origen nuclear en un momento en el que el Gobierno enfrenta una se- rie de dificultades para alcanzar sus metas de crecimiento económico. En los dos primeros meses de 2015, Pemex sufrió un recorte del 46% en sus ingresos respecto al mismo período de 2014, según datos de la Secretaría de Hacienda y Cré- dito Público (SHCP), impactan- do negativamente también en el presupuesto para el desarrollo de fuentes no fósiles (de 65,8 millones de dólares en 2014 a 24,3 millones este año). / LA DEPENDENCIA HÍDRICA DE BRASIL La generación nuclear genera cerca del 3% de la elec- tricidad de Brasil, con un parque que asciende a 1,9 GW. Los planes del Gobierno son agregar 1,35 GW con la central Angra 3, cuya entrada en operaciones se espera que ocurra en 2018. En 2012, la producción bruta de electricidad fue de 553 TWh, de los cuales 16 TWh fueron de origen nuclear, proviniendo el resto predominantemente de la matriz hidroeléctrica (415 TWh), con una menor participación de gas (47 TWh), biomasa- residuos (35 TWh) y viento-sol (5,3 TWh). El consumo per cápita creció de menos de 1.500 kWh/año en 1990 a cerca de 2.700 en 2011, de acuerdo con los datos de WNA. La alta dependencia de fuentes hídricas coloca al país en una situación de vul- nerabilidad que ha alcanzado niveles críticos en 2015, debido a una aguda sequía. En cuanto a los productores, cerca del 40% de la electrici- dad brasileña es producida por el sistema Eletrobrás (capital abierto), repartiéndose el resto entre empresas de servi- cios públicos y productores privados. La inversión privada en energía nuclear no está permitida. LA BAJADA DE LOS PRECIOS DEL PETRÓLEO HA REACTIVADO EL INTERÉS EN LA ENERGÍA NUCLEAR La presa de Itaipú (Brasil) tiene 7,7 kilómetros de extensión.

- 4. / MERCADO GLOBAL / LATINOAMÉRICA, ¿NUEVA POTENCIA NUCLEAR? /36 La capacidad instalada nuclear de México es de 1,35 GW y los planes del Gobierno de Peña Nieto apun- tan a agregar nada menos que 2,8 GW, el más alto aumento entre los países de la región, según las esta- dísticas de WNA. El porcentaje de electricidad de origen nuclear cayó del 5,2% al 4,6% entre 2003 y 2013. “Se estima que la potencia del parque de generación eléctrica de México deberá crecer en 5,5 GW en los próximos 15 años, debido a la necesidad de contar con nueva capacidad y el reemplazo de uni- dades obsoletas”, apunta BName- ricas, que realiza este mes de mayo la III Cumbre de Energía Eléctrica en Ciudad de México. “El sector eléctrico mexicano entra en un proceso de franca competencia en el área de generación, abriendo oportunidades de negocio tanto para operadores como para proveedores”, apunta la agencia, destacando que “con nuevas reglas de juego, la esta- tal Comisión Federal de Electricidad tendrá que acelerar el proceso de modernización de su parque, mien- tras que los generadores privados y los grandes consumidores deberán identificar el dónde y el cómo de sus inversiones y contratos de abasteci- miento de largo plazo”. / / ALTERANDO LA MATRIZ ENERGÉTICA EN MÉXICO Dos reactores nucleares apor- tan cerca del 4% de la electri- cidad que consume el país. La ley establece que el 25% de su energía deberá generarse con fuentes renovables de aquí a 2018, con una proyección de aumento escalonado que va del 30% en 2021 hasta el 60% en 2050. Exportador neto de energía, el país es rico en hidrocarburos. Su interés en la energía nuclear tiene que ver con la necesidad de tornarse menos dependien- te de las fuentes fósiles, pues la perspectiva es que aumente su consumo de gas natural en los próximos años. De los 298 TWh que generó en 2013, un total de 166 TWh pro- vinieron de esa fuente, 48 TWh de aceite, 32 TWh de carbón y 28 TWh de fuentes hidroeléctri- cas, restándole a la genera- ción nuclear 11,8 TWh. El año anterior, de la capacidad total de 61,6 GW, la energía nuclear había aportado 1,6 GW (bruto). Se prevé que su capacidad aumente a 86 GW en 2025. La Constitución Mexicana es- tablece que la energía nuclear será usada únicamente para fines pacíficos y el país es sig- natario también del Tratado de No Proliferación Nuclear. “EL SECTOR ELÉCTRICO MEXICANO ENTRA EN UN PROCESO DE COMPETENCIA EN EL ÁREA DE GENERACIÓN ELÉCTRICA”, AFIRMAN LOS EXPERTOS DE LA AGENCIA BNAMERICAS Imagen aérea de la Ciudad de México.