Sesión "Fusión UNE - Millicom": Presentación Nicolás Duque Ossa

•Descargar como PPT, PDF•

0 recomendaciones•1,161 vistas

Lea aquí el boletín:http://goo.gl/dBVPb Los concejales de Medellín manifestaron hoy en la primera sesión plenaria de socialización del proyecto de acuerdo 106, referente a la fusión de UNE con Millicom, sus preocupaciones y dudas frente a la información, rentabilidad, posible socios y el futuro en general de la empresa. Síguenos en twitter: http://www.twitter.com/ConcejoMedellin

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (18)

Similar a Sesión "Fusión UNE - Millicom": Presentación Nicolás Duque Ossa

Similar a Sesión "Fusión UNE - Millicom": Presentación Nicolás Duque Ossa (20)

Más de concejomedellin

Más de concejomedellin (20)

Último

Último (17)

Sesión "Fusión UNE - Millicom": Presentación Nicolás Duque Ossa

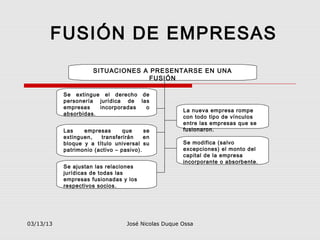

- 1. FUSIÓN DE EMPRESAS SITUACIONES A PRESENTARSE EN UNA FUSIÓN Se extingue el derecho de personería jurídica de las empresas incorporadas o La nueva empresa rompe absorbidas. con todo tipo de vínculos entre las empresas que se Las empresas que se fusionaron. extinguen, transferirán en bloque y a título universal su Se modifica (salvo patrimonio (activo – pasivo). excepciones) el monto del capital de la empresa incorporante o absorbente. Se ajustan las relaciones jurídicas de todas las empresas fusionadas y los respectivos socios. 03/13/13 José Nicolas Duque Ossa

- 2. FUSIÓN DE EMPRESAS ASPECTOS SOCIETARIOS, CONTABLES Y TRIBUTARIOS La fusión de empresas es una institución propia del derecho societario (de las personas jurídicas) en sentido extenso y cuya participación radica en la unificación de dos o más personas jurídicas en una sola en la que se advierte la extinción de la personalidad jurídica de las empresas absorbidas o de las constituidas. Ello, según las formas de fusión que se adopten acorde con lo establecido por la (Ley General de Sociedades). 03/13/13 José Nicolas Duque Ossa

- 3. FUSIÓN DE EMPRESAS ASPECTOS SOCIETARIOS, CONTABLES Y TRIBUTARIOS Podemos afirmar entonces que la fusión es una de las formas de concentración empresarial, en donde las empresas procuran lograr una concentración de capitales, organizaciones, tecnologías, esfuerzos y socios, que permiten satisfacer sus necesidades con estructuras más sólidas y aptas para su desarrollo y competencia en el mercado; sea para fortalecerse o para incrementar su productividad. 03/13/13 José Nicolas Duque Ossa

- 4. FUSIÓN DE EMPRESAS ASPECTOS SOCIETARIOS, CONTABLES Y TRIBUTARIOS Así, una de las razones para fusionarse puede ser eliminar las operaciones duplicadas y consolidar tanto esfuerzos como operaciones. Otra de las razones por las cuales se genera una fusión es porque la empresa adquiriente le puede brindar una mejor administración a la empresa adquirida, ocurriendo cambios positivos. 03/13/13 José Nicolas Duque Ossa

- 5. PROCESO SOCIETARIO DE FUSIÓN Es de resaltar que, el punto de partida de la fusión legal es el proyecto de fusión, documento que describe la fusión, que se entrega con anticipación y en todo detalle a los accionistas de todas las empresas que van a ser materia de la fusión, donde se indica; ¿cuáles son las empresas que se fusionan?, ¿cuáles son los términos de la fusión?, ¿qué ventajas ofrece la fusión?, ¿en qué condiciones se hace la fusión? y ¿cuál es la situación económica y financiera de las empresas que van a ser fusionadas?. 03/13/13 José Nicolas Duque Ossa

- 6. PROCESO SOCIETARIO DE FUSIÓN En este sentido, la finalidad del proyecto de fusión, es la de informar con anticipación a todos los socios, acreedores y terceros acerca de los alcances de la fusión que será motivo de debate en junta general de socios y el Concejo de Medellín. 03/13/13 José Nicolas Duque Ossa

- 7. PROCESO SOCIETARIO DE FUSIÓN Dado que el proyecto de fusión debe ser sometido a consideración por cada una de las sociedades participantes en la fusión, cada una de ellas deberá convocar a Junta General o asamblea de socios, según el tipo societario al cual pertenece, mediante un aviso publicado con no menos de diez días de anticipación a la fecha en que se lleve a cabo la junta o la asamblea. Una vez hecho esto, se deberá poner a disposición en sus respectivos domicilios sociales, a los socios, accionistas, los acreedores, y demás titulares de derecho de crédito o títulos; la siguiente documentación mínima y obligatoria: 03/13/13 José Nicolas Duque Ossa

- 8. PROCESO SOCIETARIO DE FUSIÓN a) El proyecto de fusión, que contiene la mayor información. b) Los Estados Financieros auditados del último ejercicio de cada una de las sociedades intervinientes, en el caso de que alguna de las empresas se haya constituido en el ejercicio en el que se realiza la fusión, deberá presentar los Estados Financieros auditados al último día del mes previo al de la aprobación del proyecto de fusión. c) El proyecto de pacto social y estatuto de la sociedad incorporante o de las modificaciones a los de la sociedad absorbente. d) La relación de los principales accionistas, directores y administradores de las sociedades participantes. 03/13/13 José Nicolas Duque Ossa

- 9. El Grupo de Telecomunicaciones Millicom International Cellular S.A. La compañía, que pertenece en un 36 por ciento al grupo de inversión sueco Kinnevik, genera cerca de un 40 por ciento de sus ingresos a partir de sus operaciones en Sudamérica, incluyendo a Colombia, donde posee el tercer mayor operador de telefonía móvil. http://ar08.millicom.com/Financial- information/note-detail- subsidiary.html 03/13/13 José Nicolas Duque Ossa

- 10. Grupo Sueco Kinnevik El grupo sueco de Estolcomo, Investment AB Kinnevik, está controlado por los herederos del patrimonio de su fundador, Jan Hugo Stenbeck, a través, principalmente, de una fundación radicada en el paraíso fiscal de Liechtenstein (Sapere Aude Trust) y de un fondo radicado en Luxemburgo (The State of Mrs Stenbeck). 03/13/13 José Nicolas Duque Ossa

- 11. Grupo Sueco Kinnevik Los hijos de Stenbeck ostentan hoy la participación de control pero en la estructura de propiedad del grupo, que cotiza en bolsa, también podemos encontrar a un importante número de inversores institucionales relacionados con el mundo empresarial sueco y con el sistema financiero sueco e internacional. 03/13/13 José Nicolas Duque Ossa

- 12. Grupo Sueco Kinnevik Las áreas de actividad principal de este grupo de inversión son: Papel, cartón, agricultura, gestión de empresas y telecomunicaciones (Tele2, Millicom). La estructura de propiedad del grupo está en cabeza de: KinnevikFamilia Stenbeck Varios fondos de inversión bancarios (7%). http://www.unav.es/fcom/comunicacionysociedad/es/a Communication & society 03/13/13 José Nicolas Duque Ossa

- 13. ¿Qué es un holding? Un holding es una compañía que controla las actividades de otras mediante la propiedad de todas, o de una parte significativa de sus acciones. El término se usa igualmente para designar al conglomerado así formado. 03/13/13 José Nicolas Duque Ossa

- 14. ¿Qué es un holding? El principal de los beneficios económicos de este tipo de estructura empresarial es el de la eficiencia fiscal : la carga tributaria sobre la cuenta de resultados consolidada puede ser menor que la suma de las cargas sobre cada una de las empresas del grupo consideradas individualmente. Este efecto puede ser todavía más importante cuando la sede del holding se encuentra en un país con una legislación fiscal más laxa o con unos tipos impositivos más reducidos que aquél o aquellos donde operan las compañías del grupo. 03/13/13 José Nicolas Duque Ossa

- 15. ¿Qué es un holding? Los holdings pueden considerarse una forma de integración empresarial, con todos los beneficios que ésta representa, pero surgen también cuando un grupo de capitalistas va adquiriendo propiedades y firmas diversas, buscando simplemente la rentabilidad de cada una y no la integración de sus actividades. Las leyes antimonopolio pueden restringir esta práctica. 03/13/13 José Nicolas Duque Ossa

- 16. ¿Qué es un holding? Existen holdings que se crean a través de los bancos y otras entidades financieras, holdings que parten del patrimonio de una familia y también holdings conformados por empresas estatales. 03/13/13 José Nicolas Duque Ossa

- 17. ¿Qué es un holding? Existen holdings que son una agrupación de empresas de capitales comunes o relacionados que buscan maximizar los recursos económicos de estas, utilizando las sinergias que se dan entre las empresas que la conforman simplemente por ser de todas de un mismo rubro o sector. 03/13/13 José Nicolas Duque Ossa