Recomendados

Recomendados

Más contenido relacionado

Similar a Auditar procesos

Similar a Auditar procesos (20)

Más de costosyauditorias

Más de costosyauditorias (20)

Auditar procesos

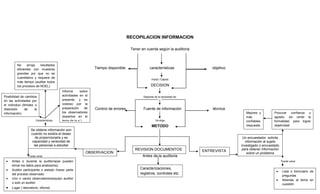

- 1. RECOPILACION INFORMACION<br />Tener en cuenta según la auditoria<br />No arroja resultados eficientes con muestras grandes por que no es cuantitativo y requiere de más tiempo (auditar todos los procesos de NOEL)<br />Tiempo disponiblecaracterísticasobjetivo<br />PARA TOMAR<br />Informa sobre actividades en el presente, y es costoso por la preparación de los observadores (expertos en el tema de la a.)DECISION<br />Posibilidad de cambios en las actividades por el individuo (timidez o distorsión de la información)<br />Depende de la necesidad de:<br />Mejores y más confiables respuestasProcurar confianza y agrado, sin omitir la formalidad, para lograr objetividadControl de erroresFuente de información técnica<br />CaracterísticasSe elige<br />Se obtiene información aún cuando no existía el deseo de proporcionarla y es capacidad y veracidad de las personas a estudiarMETODO<br />Un encuestador solicita información al sujeto investigado o encuestado para obtener información sobre un problema específico<br />REVISION DOCUMENTOSENTREVISTA<br />OBSERVACION<br /> Puede variarAntes o durante la auditoria(se pueden tomar los datos para analizarlos)Auditor participante o aislado (hacer parte del proceso observadoUno o varios observadores(equipo auditor o solo un auditorLugar ( laboratorio, oficina)Antes de la auditoria<br />Lista o formulario de preguntasAbiertas al tema en cuestiónCaracterizaciones, registros, controles etc.Puede variar <br />