Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Ejercicio De Empresa

Similar a Ejercicio De Empresa (20)

Más de jackebt

Más de jackebt (20)

Último

Último (20)

Ejercicio De Empresa

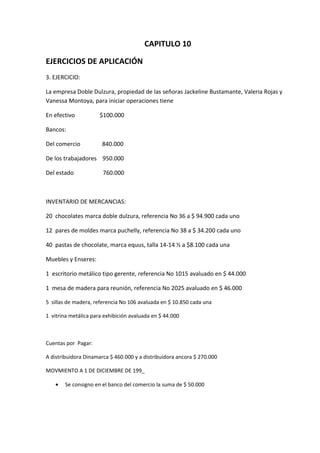

- 1. CAPITULO 10 EJERCICIOS DE APLICACIÓN 3. EJERCICIO: La empresa Doble Dulzura, propiedad de las señoras Jackeline Bustamante, Valeria Rojas y Vanessa Montoya, para iniciar operaciones tiene En efectivo $100.000 Bancos: Del comercio 840.000 De los trabajadores 950.000 Del estado 760.000 INVENTARIO DE MERCANCIAS: 20 chocolates marca doble dulzura, referencia No 36 a $ 94.900 cada uno 12 pares de moldes marca puchelly, referencia No 38 a $ 34.200 cada uno 40 pastas de chocolate, marca equus, talla 14-14 ½ a $8.100 cada una Muebles y Enseres: 1 escritorio metálico tipo gerente, referencia No 1015 avaluado en $ 44.000 1 mesa de madera para reunión, referencia No 2025 avaluado en $ 46.000 5 sillas de madera, referencia No 106 avaluada en $ 10.850 cada una 1 vitrina metálica para exhibición avaluada en $ 44.000 Cuentas por Pagar: A distribuidora Dinamarca $ 460.000 y a distribuidora ancora $ 270.000 MOVMIENTO A 1 DE DICIEMBRE DE 199_ • Se consigno en el banco del comercio la suma de $ 50.000

- 2. • Se giro cheque No 4075 banco de los trabajadores a favor de la cámara de comercio por concepto de inscripción y matricula del negocio por $40.000 e inscripción de los libros y folios de contabilidad por $16.000 • Vende factura No 01 de contado por venta a Orminsu Reyes de 5 chocolates doble dulzura, referencia 36 a $110.000 cada uno mas al 14% impuesto de IVA • Compra a crédito según factura No 2650 del almacén chocolatolandia, por concepto de 20 moldes a $ 14.000 cada una mas el 14% impuestos de IVA • Se giro cheque No 2021 del banco del estado para cancelar arrendamiento del presente mes por valor de $150.000 • Se cancelo publicidad del mes de diciembre por $ 70.000 en la emisora la voz del día con cheque No 2022 del banco del estado • Se pago prima de la póliza de seguros No 3070 contra incendios, cheque No 2023 del banco del estado a favor de suramericana de seguros S.A, por un año a razón de $10.000 mensual • Se contabilizaron ventas por mostrador, así: 5 pares de moldes puchelly, referencia 38ª $41.000 cada par, 13 pastas de chocolate a $ 14.000 cada una, 5 chocolates a $ 20.000 cada una, mas el 14% de IVA .

- 3. INVENTARIOS Y BALANCES Cant Unid/Med Detalle V/U Valor parcial Total Inventario general inicial de la empresa Bandi Ltda a 30 de noviembre de 199 ACTIVOS 100.000 Caja saldo en efectivo BANCOS 2.550.000 Banco del comercio cuenta corriente No 148675-7 840.000 Banco del estado Cuenta corriente No 264578-4 760.000 Banco de los trabajadores Cuneta corriente No 140-00148-5 950.000 INVENTARIO 2.632.400 20 Unidades Chocolates doble dulzura, referencia 36 94.900 1.898.000 12 par moldes puchelly para hombre, referencia 38 34.200 410.000 40 unidades Pastas de chocolate equus para hombre, 8.100 324.000 PROPIEDADES PLANTA Y EQUIPO 188.250 1 Unidades Escritorio metalico tipo gerente, referencia 1015 44.000 44.000 1 unidad mesa de madera para reunion, referencia 2025 46.000 46.000 5 unidad sillas de madera, referenci 106 10.850 54.250 1 unidad vitrina metalica para exhibicion 44.000 44.000 TOTAL ACTIVOS 5.470.650 PASIVOS Proveedores 730.000 distribuidors dinamarca 460.000 distribuidors ancora 270.000 TOTAL PASIVOS 730.000 CAPITAL Capital aportes del señor Victor Rojas 4.740.650 TOTAL PASIVO + CAPITAL 5.470.650

- 4. COMPROBANTE DE CONTABILIDAD Cuenta y detalle Codigo Parcial Debe Haber Para contabilizar el inventario inicial de Bandi Ltda DEBITESE 1105 Caja 100.000 110505 Caja general 100.000 saldo en efectivo 1110 BANCOS 2.550.000 111005 MONEDA NACIONAL 2.550.000 111005-1 banco del comercio 840.000 111005-2 banco del estado 760.000 111005-3 banco de los trabajadores 950.000 143505 INVENTARIO 2.632.400 20 chocolates doble dulzura a 94.900 c/u 1.898.000 12 pares de moldes a 34.000c/u 410.400 40 pastas de chocolate a 8.100 c/u 324.000 1524 PROPIEDAD PLANTA Y EQUIPO 188.250 1 escritorio metalico 44.000 1 mesa de madera 46.000 5 sillas de madera a 10.850 c/u 54.250 1 vitrina metalica 44.000 ACREDITESE 730.000 22 PROVEEDORES 2205 nacionales 2205-1 distribuidora dinamarca 460.000 2205-2 distribuidora ancora 270.000 13 CAPITAL 4.740.650 aportes del señor Victor Rojas SUMAS IGUALES 5.470.650 5.470.650 LIBRO DIARIO COLUMNARIO caja bancos mercancias muebles y enseres proveedores capital cuantas valores Fech habe habe a Detalle debe r debe haber debe r debe haber debe haber debe haber debe haber 30- Nov comprovante No 1 100.000 2.550.000 2.632.400 188.250 730.000 4.740.650 SUMAS 100.000 2.550.000 2.632.400 188.250 730.000 4.740.650

- 5. caja fecha detalle debe haber saldo 30-Nov saldo en efectivo 100.000 100.000 01-Dic consignacion No 01 banco de los trabajadores 50.000 01-Dic ingresos por ventas 1.182.180 1.232.180 caja general fecha detalle debe haber saldo 30-Nov saldo en efectivo 100.000 100.000 01-Dic consignacion No 01 banco de los trabajadores 1.182.180 1.232.180 bancos fecha detalle debe haber saldo 30-Nov comprovante de diario No01 banco del comercio 840.000 banco del estado 760.000 banco de los trabajadores 950.000 2.550.000 2.550.000 01-Dic banco de los trabajadores 50.000 2.600.000 banco de los trabajadores 91.000 2.509.000 banco del estado 340.000 2.169.000 moneda adicional fecha detalle debe haber saldo 30-Nov banco del comercio 840.000 banco del estado 760.000 banco de los trabajadores 950.000 2.550.000 2.550.000 01-Dic banco de los trabajadores 50.000 2.600.000 banco de los trabajadores 91.000 2.509.000 banco del estado 340.000 2.169.000

- 6. inventario fecha detalle debe haber saldo 30-Nov 20 vestidos rambal para hombe referencia 36 a $ 94.900 c/U 1.898.000 12 pares de zapatos puchelly para hombre, referencia 38 a $ 34.200 c/u 410.400 40 camisas equus para hombre, talla14-14 1/2 a $8.100 c/u 324.000 2.632.400 Propiedades, planta y equipo 1524 fecha detalle debe haber Saldo 30 de noviembre 1 escritorio metálico tipo gerente, referencia 1015 44.000 1 mesa de madera para reunión referencia 2025 46.000 5 sillas de madera, referencia 106 a $ 10.850c/u 54.250 1 vitrina metálica de exhibición 44.000 188.250 Proveedores nacionales 2205 Fecha Detalle Debe Haber saldo 30 de noviembre Distribuidora Dinamarca 460.000 Distribuidora ancora 270.000 730.000 Almacén chocolatolandia, factura Nº 2650 319.200 1.049.200 Seguros pagados por anticipado 170520 Fecha Detalle Debe Haber saldo 1 de diciembre Póliza Nº 3070, seguros contra incendio suramericana de seguros 120.000 120.000

- 7. Mercancías nacionales 620505 Fecha Detalle Debe Haber saldo 1 de Diciembre Almacén chocolatolandia, factura Nº 2650 280.000 280.000 Ingresos operacionales de comercio 412009 Fecha detalle debe haber Saldo 1 de Diciembre Facturas Nos. 01-02-03-04 1.037.000 1.037.000 Capital 31 Fecha Detalle Debe Haber Saldo 30 de Noviembre Aporte del señora Valeria Rojas 4.740.650 4.740.650 Impuesto sobre las ventas por pagar 2408 Fecha Detalle Debe Haber Saldo 1 de Diciembre Factura Nº 2650 39.200 -39.200 Factura Nº 01 77.000 37.800 Ventas de mostrador según facturas Nos. 02-03-04 68.180 105.980 Gasto operacionales de ventas 52 Fecha Detalle Debe Haber Saldo 1 de Diciembre Útiles y papelería 35.000 35.000 Gasto legales 56.000 91.000 Arrendamientos pagados 150.000 241.000 Publicidad 70.000 311.000 Comprobante de contabilidad Fecha: diciembre 1 de 2008 Nº 02

- 8. Código Detalle Parcial Debe Haber Para contabilizar movimiento al 1 de diciembre de 2008 Debítese 1105 Caja 1.182.180 110505 Caja general 1110 Bancos 50.000 111005 Moneda nacional 111005-1 Banco de los trabajadores 24 Impuestos, gravámenes y tasas 39.200 2408 Impuesto sobre las ventas por pagar 17 Diferidos 120.000 1705 Gastos pagados por anticipado 170520 Seguro y fianzas 170520-1 Suramericana de seguros(incendio) 5 Gastos 51 Gastos operacionales 311.000 5140 Gastos legales 514010 Registro mercantil 56.000 5195 Diversos 519510 Libros 35.000 5120 Arrendamiento 150.000 512010 Construcciones y edificaciones 52 Operacionales de venta 5235 Servicios 523560 Propaganda y publicidad 70.000 62 Compras 280.000 6205 nacionales Acredítese 1105 Caja 110505 Caja general 50.000 1110 Bancos 431.000 111005 Moneda nacional 111005-1 Banco de los trabajadores 91.000 111005-2 Banco del estado 340.000 2205 Proveedores nacionales 319.200 Almacén chocolatolandia 4135 Ingresos operacionales de comercio 1.037.000 24 Impuesto, gravámenes y tasas 145.180 2408 Impuesto sobre las ventas por pagar 240805 Vigencia final Suma iguales: 1.982.380 1.982.380 Elaborado por: _____________ revisado por: ____________ contabilizado por: _______________

- 9. Libro diario columnario Fech Detalle Caja Bancos Mercancías Proveedores Capital Cuentas valores a debe haber Debe Haber Debe Haber Debe Haber Debe Haber Debe haber 1 Dic. Compro 1.182. 180 50.000 50.000 431.000 319.200 Impuestos, bante gravámen 39.200 145.180 de es diario diferidos 120.000 Nº 02 Gastos operacion 311.000 ales compras 280.000 Ingresos operacion ales de 1.037.000 comercio 1.182.180 50.000 50.000 431.000 319.200 750.200 1.182.180 Mayor y balances Numero Cuentas Saldos anteriores Mes de abril a 26 2009 Mes de junio a 8 2009 debito créditos movimiento saldo movimiento saldo Debe Haber Debito Crédito Debe Haber Debito Crédito Caja 100.000 1.182.180 50.000 1.232.180 Bancos 2.550.000 50.000 431.000 2.169.000 Mercancías 2.632.400 2.632.400 Propiedades 188.250 188.250 Planta y equipo Proveedores 730.000 319.200 1.049.650 nacionales Capital 4.740.650 4.740.650 Impuesto, 39.200 145.180 105.980 gravámenes y tasa Diferidos 120.000 120.000 Gastos 311.000 311.000 operacionales Compras 280.000 280.000 Ingresos 1.037.0 1.037.000 operacionales de 00 comercio Totales 5.470.650 5.470.650 1.982.380 1.982.3 6.932.830 6.932.830 80