Cfabril 110523183326-phpapp02

•Descargar como PPT, PDF•

0 recomendaciones•400 vistas

carga fabril

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cfabril 110523183326-phpapp02

Similar a Cfabril 110523183326-phpapp02 (20)

Más de Jesica Perez

Más de Jesica Perez (20)

Último

Último (20)

Cfabril 110523183326-phpapp02

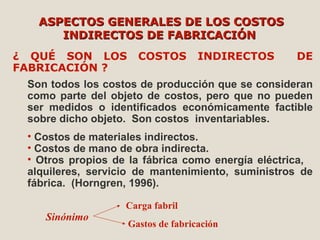

- 1. ASPECTOS GENERALES DE LOS COSTOSASPECTOS GENERALES DE LOS COSTOS INDIRECTOS DE FABRICACIÓNINDIRECTOS DE FABRICACIÓN ¿ QUÉ SON LOS COSTOS INDIRECTOS DE FABRICACIÓN ? Son todos los costos de producción que se consideran como parte del objeto de costos, pero que no pueden ser medidos o identificados económicamente factible sobre dicho objeto. Son costos inventariables. • Costos de materiales indirectos. • Costos de mano de obra indirecta. • Otros propios de la fábrica como energía eléctrica, alquileres, servicio de mantenimiento, suministros de fábrica. (Horngren, 1996). Sinónimo Carga fabril Gastos de fabricación

- 2. Departamentos de Apoyo CIF Departamentos de Producción CIF CIF Gerenerales Distribución o Prorrateo Primario Distribución o Prorrateo Secundario Bases de distribución: Espacio físico. Horas máquinas Cantidad de trabajadores Horas de mantenimiento Número de órdenes Cantidad de pedidos Número de operaciones

- 3. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos de Apoyo (Mantenimiento) Departamentos de Producción (Cortado) MÉTODOS DE DISTRIBUCIÓN SECUDARIA Método Directo Método Escalonado Método Algebraico

- 4. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Directo: Distribución unilateral

- 5. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Escalonado:

- 6. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Recíproco o Algebraiço

- 7. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Recíproco o Algebraiço