Doctrina y Filosofía contable - Epistemología contable, fundamentos, conceptu...

Regulacion y autorregulacion

1. I. Marco Regulatorio del

Mercado de Valores Colombiano

1. Conceptos Generales

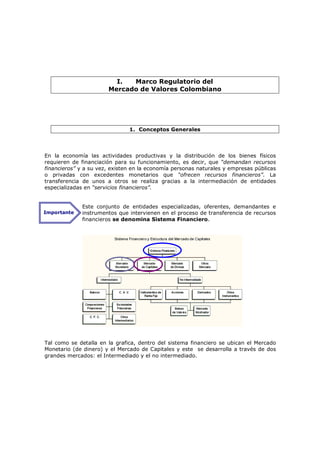

En la economía las actividades productivas y la distribución de los bienes físicos

requieren de financiación para su funcionamiento, es decir, que “demandan recursos

financieros” y a su vez, existen en la economía personas naturales y empresas públicas

o privadas con excedentes monetarios que “ofrecen recursos financieros”. La

transferencia de unos a otros se realiza gracias a la intermediación de entidades

especializadas en “servicios financieros”.

Este conjunto de entidades especializadas, oferentes, demandantes e

Importante instrumentos que intervienen en el proceso de transferencia de recursos

financieros se denomina Sistema Financiero.

Tal como se detalla en la grafica, dentro del sistema financiero se ubican el Mercado

Monetario (de dinero) y el Mercado de Capitales y este se desarrolla a través de dos

grandes mercados: el Intermediado y el no intermediado.

2. 1.1. Función económica del Mercado de Capitales

El mercado de capitales cumple un papel muy importante. Al canalizar el ahorro hacia

la inversión, pone en contacto a las empresas y entidades del Estado necesitadas de

recursos de inversión con los ahorradores, confieren liquidez a la inversión, de manera

que los tenedores de títulos pueden convertir en dinero sus acciones u otros valores

con facilidad y, adicionalmente, favorecen una asignación eficiente de los recursos.

Algunas otras funciones del mercado de capitales son las siguientes:

- Permite la transferencia de recursos entre diferentes personas

- Fija los precios de los diferentes valores y los rendimientos que se deben pagar

por ellos.

- Brinda liquidez al público inversionista

- Genera desarrollo económico

1.2. Mercado de Dinero

Se caracteriza por dar cabida a la negociación de activos financieros de muy corta vida

(comúnmente menos de un año), que suelen ser sustitutos del dinero en razón de su

elevada liquidez.

Mientras la función de los mercados de valores es proveer financiación

de recursos de largo plazo, el mercado de dinero tiene por función

Importante

proveer a las empresas, las tesorerías en general y a la economía en su

conjunto los recursos que se requieran en el corto plazo para poder

operar1.

1.3. Mercado de Capitales

Como se presentó anteriormente, este Mercado se desarrolla a través del mercado

intermediado y el no intermediado.

La diferencia fundamental entre estos mercados es que en el Mercado

Intermediado participa un intermediario financiero, captando recursos

del público que luego los coloca en forma de préstamo, cobrando una

tasa de interés predeterminada. Ejemplo de lo anterior son los Bancos y

Corporaciones Financieras, entidades estas que participan en el mercado

Importante

intermediado, mientras que en el No intermediado, se cuenta con la

presencia de un participante del mercado que necesita dinero para

financiar sus proyectos o actividades, se aproxima a los inversionistas

directamente, por medio de instrumentos como lo son la renta variable,

la renta fija y los derivados. Ejemplo de este mercado son las

negociaciones que se realizan por medio de la Bolsa de Valores de

Colombia.

1

Ver copias del libro mercados y sistemas financieros

3. 2. Análisis del Mercado de Valores

En este mercado la transferencia de recursos desde el ahorro hacia la inversión se

hace directamente a través de instrumentos.

Actualmente hay 3 grandes grupos de instrumentos:

− Renta Fija

− Renta Variable

− Derivados

Mercado de Valores

Importante

Renta Fija Renta Variable Derivados

En los últimos años los mercados de valores, principalmente de los países en

desarrollo, han adquirido especial importancia para los sistemas económicos. El

crecimiento de las operaciones, la ampliación de sus funciones y el seguimiento de

procesos de apertura los han puesto en posiciones destacadas como vehículos para el

financiamiento del desarrollo.

En un periodo relativamente corto, los mercados bursátiles han logrado avances

relevantes en la canalización de financiamiento productivo a las empresas. De ahí el

creciente interés por su evolución, por sus funciones de transferencia de recursos, y

por su utilidad como herramienta de política económica.

Para la mayoría de los países latinoamericanos esta situación ha tenido una

importancia todavía mayor, en la medida en que las necesidades de financiamiento

han aumentado, como consecuencia natural de la evolución económica. Hoy se siguen

requiriendo crecientes recursos provenientes tanto del ahorro interno como del

exterior, a cuya obtención los mercados de valores deben contribuir de modo cada vez

más significativo, como mecanismos apropiados para la intermediación de capitales y

la conversión del ahorro en medios de financiamiento2.

2

http://www.iimv.org/actividades2/Antigua1999/Discurso%20Hugo.doc

4. 2.1. Mercado de Valores: Diferencias entre mercado privado y mercado

público de valores

La diferencia fundamental entre el mercado privado y el público está

relacionada con los requisitos que se deben cumplir por parte de los

Importante

emisores de los valores y sus respectivas emisiones en cada uno de

estos mercados.

Así pues, en el caso del mercado público de valores los emisores deben atender los

requisitos establecidos en la Resolución 400 de 1995 para realizar las inscripciones

pertinentes en el Registro Nacional de Valores y Emisores a cargo de la

Superintendencia Financiera y en la Bolsa de Valores de Colombia.

Ahora bien, en el caso de ofertas privadas de valores, las mismas se deben regir por

las disposiciones establecidas en la Ley 222 de 19953, en cuanto la emisión de bonos y

acciones y la entidad encargada de emitir las autorizaciones correspondientes es la

Superintendencia de Sociedades.

En el curso de este documento se realizará un análisis detallado de la oferta pública de

valores y los supuestos que allí no se encuentren comprendidos, serán los que se

regirán por la normatividad de la Superintendencia de Sociedades establecida para las

ofertas privadas.

3

ARTICULO 84. VIGILANCIA. La vigilancia consiste en la atribución de la Superintendencia de Sociedades para velar

porque las sociedades no sometidas a la vigilancia de otras superintendencias, en su formación y funcionamiento y

en el desarrollo de su objeto social, se ajusten a la ley y a los estatutos. La vigilancia se ejercerá en forma

permanente. Estarán sometidas a vigilancia, las sociedades que determine el Presidente de la República...Respecto

de estas sociedades vigiladas, la Superintendencia de Sociedades, además de las facultades de inspección indicadas

en el artículo anterior, tendrá las siguientes: 2. Autorizar la emisión de bonos de acuerdo con lo establecido en la

ley y verificar que se realice de acuerdo … 9. Autorizar la colocación de acciones con dividendo preferencial y sin

derecho a voto y de acciones privilegiadas.

5. 2.2. Estructura del Mercado de Valores Colombiano

En el mercado de valores intervienen los siguientes actores4:

- Emisores de Valores:

- Públicos:(Tesorería General de la Nación, Departamentos, Ciudades,

Municipios.

- Privados: Sector Financiero, Sector Real, Comercial y Servicios.

- Intermediarios de Valores:

- Comisionistas de Bolsa

- Comisionistas Independientes.

- Administradoras de Portafolios de Inversión

- Proveedores de Infraestructura:

- Bolsas de Valores

- Banco de la República,

- “Inverlace”

- Depósito Centralizado de Valores (DCV, DECEVAL)

- Sociedades Calificadoras de Riesgo

- Inversionistas:

- Calificados

- Institucionales

- Tesorerías

- Personas Naturales

- Inversionistas Extranjeros

4

http://www.superfinanciera.gov.co/

6. 2.3. Clasificaciones del Mercado de Valores

2.3.1. Según el tipo de instrumento

2.3.1.1. Mercado de Renta Fija

En este mercado el emisor se compromete al pago del capital, más una rentabilidad

previamente establecida. En estos títulos, a pesar de llamarse de renta fija, solamente

se puede tener certeza del retorno que se va a obtener, cuando inversión se conserva

por el período que le falta para el vencimiento. Ejemplo: Bonos Ordinarios, Papeles

Comerciales.

2.3.1.1.1. Mercado de Deuda Pública

Este mercado lo conforman los títulos emitidos por el Estado y por las entidades

territoriales como los departamentos y municipios, así como por las empresas

estatales. Ejemplo: TES

2.3.1.1.2. Mercado de Deuda Privada

Es el mecanismo mediante el cual una empresa obtiene financiación por parte de

inversionistas en condiciones (plazo, tasa, monto) definidas por la empresa, a través

de la emisión de títulos valores de contenido crediticio. Ej. Bonos

2.3.1.2. Mercado de Renta Variable

Lo conforman los títulos que hacen al inversionista dueño de una parte del patrimonio

de una sociedad (como las acciones) o de un patrimonio autónomo (como en las

titularizaciones). En estos casos el titular de los derechos desconoce de antemano cual

va a ser la rentabilidad hacia el futuro, excepto en los casos en los que las sociedades

tienen dividendos decretados y no pagados, caso en el cual el inversionista puede

predecir cunando recibirá por concepto de dividendos (concepto conocido como el

“yield” de la acción) aunque desconozca la rentabilidad que pueda obtener por

concepto de valorización de las acciones en el mercado.

7. 2.4. Según el momento en que se adquiere el valor

2.4.1. Mercado Primario

Lo conforman las ofertas iniciales de valores, es decir, cuando los valores son

adquiridos por los inversionistas en el primer momento en que son ofrecidos por los

emisores.

En este mercado hay una relación directa entre el Emisor y el Inversionista, porque el

segundo adquiere los títulos directamente del emisor o colocador pero por primera vez.

2.4.2. Mercado Secundario

Lo conforman las negociaciones de valores que se realizan entre inversionistas con

valores que ya fueron previamente emitidos, permitiéndoles a los inversionistas la

posibilidad de liquidar su inversión.

Este mercado es el más importante porque es el fundamento de la economía, pues le

genera liquidez, solidez y rentabilidad.

2.5. Según los requerimientos para su ofrecimiento, negociación y adquisición

2.5.1. Mercado Principal

Es el que se encuentra abierto a toda clase de inversionistas y por ello es

especialmente exigente con los emisores.

2.5.2. Segundo Mercado (Mercado Balcón)

Este mercado lo conforman solamente los inversionistas identificados como calificados,

en los términos definidos por la Resolución 400 de 1995. Se denominan inversionistas

calificados a aquellas personas que posean o administren un portafolio de inversiones

no inferior a ocho mil quinientos (8.500) salarios mínimos mensuales.

Las sociedades comisionistas de bolsa, se considerarán inversionistas calificados

únicamente cuando inviertan sus recursos propios o efectúen operaciones por cuenta

propia.

Los títulos que pertenezcan a una misma emisión no podrán hacer parte en forma

simultánea del Segundo Mercado y del mercado principal. Así mismo, las acciones de

una sociedad sólo podrán formar parte de uno de los dos mercados.

Los valores que hayan formado parte del Segundo Mercado podrán trasladarse al

mercado principal, previo tramite ante la Superintendencia Financiera.

Los valores que conformen o hayan conformado el mercado principal no podrán

ingresar al Segundo Mercado.

8. 2.6. Plataformas de negociación que se utilizan en el mercado colombiano

2.6.1. Obligación de transar por bolsa

Compraventa de acciones de una sociedad inscrita en bolsa (Articulo 1.2.5.3. de la

Resolución 400)

Toda compraventa de acciones inscritas en una bolsa de valores, que

Importante

represente un valor igual o superior al equivalente en pesos de sesenta y

seis mil (66.000) unidades de valor real UVR, se deberá realizar

obligatoriamente a través de los módulos o sistemas transaccionales de

ésta.

Las siguientes compraventas quedan exceptuadas de la obligación establecida en el

inciso anterior:

- Las compraventas de acciones entre un mismo beneficiario real(*);

- Las compraventas de acciones de propiedad de las instituciones financieras, que se

encuentren en proceso de liquidación;

- La readquisición de acciones;

- Las enajenaciones de acciones que realicen la Nación o el Fondo de Garantías de

Instituciones Financieras,

- Las compraventas de acciones emitidas por empresas colombianas que hayan sido

ofrecidas públicamente en el exterior y que se realicen en el extranjero;

- Las compraventas de acciones emitidas por empresas extranjeras que hayan sido

ofrecidas públicamente en Colombia y que se realicen en el extranjero, y

- Las demás que autorice la Superintendencia de Valores, previo concepto de la Sala

General.

Se considerarán como una sola operación de compraventa, aquellas que por debajo del

valor establecido en este artículo, se realicen dentro de un plazo de ciento veinte (120)

días comunes, entre las mismas partes, sobre acciones del mismo emisor y en

condiciones similares.

(*) Definición de beneficiario real (Artículo 1.2.1.3 de la Resolución 400)

Se entiende por beneficiario real cualquier persona o grupo de personas que:

- directa o indirectamente,

- por sí misma o a través de interpuesta persona,

- por virtud de contrato, convenio o de cualquier otra manera,

Tenga respecto de una acción de una sociedad, o pueda llegar a tener, por ser

propietario de bonos obligatoriamente convertibles en acciones, capacidad decisoria;

9. esto es, la facultad o el poder de votar en la elección de directivas o representantes o,

de dirigir, orientar y controlar dicho voto, así como la facultad o el poder de enajenar y

ordenar la enajenación o gravamen de la acción.

La resolución 400 determina que conforman un mismo beneficiario real:

- los cónyuges o compañeros permanentes y

- los parientes dentro del segundo grado de consanguinidad, segundo de

afinidad y único civil (El primer grado de consanguinidad es de padres a hijos y

el segundo llega hasta los abuelos. En afinidad, una persona está en primer

grado de afinidad con los hijos de un primer matrimonio de su cónyuge y en

segundo con los hermanos de su cónyuge. Parentesco civil es la relación

existente entre adoptante y adoptivo), salvo que se demuestre que actúan con

intereses económicos independientes, circunstancia que podrá ser declarada

mediante la gravedad de juramento ante la Superintendencia Financiera con

fines exclusivamente probatorios.

- Igualmente, constituyen un mismo beneficiario real las sociedades matrices y

sus subordinadas.

10. 3. Las emisiones de valores en el mercado público

3.1. Concepto de Oferta Pública

Concepto de Oferta Pública (Articulo 1.2.1.1. Resolución 400)

Se considera como oferta pública de valores, aquella que se dirija a

Importante

personas no determinadas o a cien o más personas determinadas, con el

fin de suscribir, enajenar o adquirir documentos emitidos en serie o en

masa, que otorguen a sus titulares derechos de crédito, de participación

y de tradición o representativos de mercancías.

No se considerará pública la oferta de acciones o de bonos obligatoriamente

convertibles en acciones que esté dirigida a los accionistas de la sociedad emisora,

siempre que sean menos de quinientos (500) los destinatarios de la misma.

Tampoco se entenderá como pública la oferta de acciones resultante de una orden de

capitalización impartida por autoridad estatal competente, dirigida exclusivamente a

accionistas de la sociedad, o la que tenga por objeto capitalizar obligaciones de la

misma, siempre y cuando se encuentren reconocidas dentro de un proceso concursal

en el que se haya tomado tal decisión, en ambos casos sin importar el número de

personas a quienes se encuentre dirigida.

Las ofertas que a la vez tengan por destinatarios a las personas indicadas en el inciso

segundo de este artículo y a cien o más personas determinadas serán públicas.

Cuando los destinatarios de una oferta se vayan a determinar con base en una labor

de premercadeo realizada entre personas no determinadas o cien o más personas

determinadas, la respectiva oferta tendrá el carácter de pública y en tal sentido, su

realización sólo podrá efectuarse con observancia de las normas que al efecto se

establecen en esta resolución.

De conformidad con la anterior definición y haciendo un breve recuentro,

Importante encontramos aquí las diferencias especificas entre las ofertas de valores

para que las mismas se clasifiquen como públicas o privadas, así:

Será una oferta pública cuando está dirigida a:

- Personas no determinadas

- Personas determinadas, siempre y cuando sean más de 100

- Accionistas de una sociedad que sean más de 500

- Ofertas dirigidas accionistas de sociedad que sean menos de 500 y que además

también esté dirigida a 100 o más personas determinadas.

11. Por el contrario, configura una oferta privada cuando esté dirigida a:

- Accionistas de una sociedad que sean menos de 500

- La oferta resultante de una orden de capitalización emitida por autoridad

competente y cuyos destinatarios sean exclusivamente los accionistas de una

sociedad.

Inscripción en bolsa

Cuando los títulos objeto de la oferta pública vayan a ser inscritos en bolsas de

valores de acuerdo con el prospecto de colocación, la misma deberá surtirse de

manera previa a la realización de la oferta.

Concepto de Oferta Publica en el Mercado Secundario (Articulo 1.2.5.1. Resolución

400)

Las ofertas públicas en el mercado secundario deberán dirigirse a personas no

determinadas y no podrán formularse estableciendo condiciones adicionales para su

aceptación diferentes de las usuales del negocio jurídico que se pretende celebrar. En

tal sentido no se podrá establecer la exigencia para quien acepte la oferta de que lo

haga por una cantidad mínima o máxima de valores.

Informada a la Superintendencia la oferta, esta entidad podrá comunicar este hecho al

público en general a través del boletín semanal, con indicación de las condiciones

generales de la oferta.

12. 3.2. Concepto y Características del Valor

De conformidad con lo establecido en el artículo 2 de la ley 964 de 2005

Importante será valor todo derecho de naturaleza negociable que haga parte de una

emisión, cuando tenga por objeto o efecto la captación de recursos del

público, incluyendo los siguientes:

- Las acciones;

- Los bonos;

- Los papeles comerciales;

- Los certificados de depósito de mercancías;

- Cualquier título o derecho resultante de un proceso de

titularización;

- Cualquier título representativo de capital de riesgo;

- Los certificados de depósito a término;

- Las aceptaciones bancarias;

- Las cédulas hipotecarias;

- Cualquier título de deuda pública

No se considerarán valores las pólizas de seguros y los títulos de capitalización.

Cuando concurran en un mismo emisor las calidades de acreedor y deudor de

determinado valor, solo operará la confusión si el título estuviere vencido o si ella fue

prevista en el correspondiente prospecto de emisión o, en su defecto, en las

condiciones contractuales del respectivo valor.

El concepto de valor será aplicable a los derivados financieros, tales como los contratos

de futuros, de opciones y de permuta financiera, siempre que los mismos sean

estandarizados y susceptibles de ser transados en las bolsas de valores o en otros

sistemas de negociación de valores. Estos productos solo podrán ser ofrecidos al

público previa su inscripción en el Registro Nacional de Valores y Emisores.

El Gobierno Nacional podrá reconocer la calidad de valor a los contratos y derivados

financieros que tengan como subyacente energía eléctrica o gas combustible, previa

información a la Comisión de Regulación de Energía y Gas, para lo cual esta última

tendrá en cuenta la incidencia de dicha determinación en el logro de los objetivos

legales que le corresponde cumplir a través de las funciones que le atribuyen las Leyes

142 y 143 de 1994, así como aquellas que las modifiquen, adicionen o sustituyan.

Los valores tendrán las características y prerrogativas de los títulos

valores, excepto la acción cambiarla de regreso. Tampoco procederá

Importante acción reivindicatoria, medidas de restablecimiento de derecho, comiso e

incautación, contra el tercero que adquiera valores inscritos, siempre

que al momento de la adquisición haya obrado de buena fe exenta de

culpa.

13. En síntesis, este artículo 2 de la ley 964 establece que para que algo sea valor tiene

que cumplir con 3 características básicas:

- Que sea un derecho de naturaleza negociable

- Que haga parte de una emisión

- Y que tenga por objeto o efecto la captación de recursos del público

La lista que la norma realiza de los valores es una lista enunciativa, pues deja la

facultad en el gobierno para que este le otorgue el mismo reconocimiento a otros

elementos en el futuro.

En la Resolución 400, artículo 1.2.7.1, se establece una seguridad para los valores:

Artículo 1.2.7.1 Títulos valores. Los documentos que se encuentren inscritos en el

Registro Nacional de Valores e Intermediarios, tendrán el carácter y prerrogativas de

los títulos valores.

No obstante, respecto a los mismos no habrá lugar a la acción cambiaria de regreso.

3.3. Concepto y Características del Titulo Valor

Definición y clasificación de los títulos valores (Artículo 619 Código de Comercio)

Los títulos valores son documentos necesarios para legitimar el ejercicio

Importante del derecho literal y autónomo que en ellos se incorpora. Pueden ser de

contenido crediticio, corporativos o de participación y de tradición o

representativos de mercancías.

En armonía de lo dispuesto en el presente artículo, los principios que orientan los

títulos valores son:

- Son documentos. Es decir que se rigen por el concepto de documento que de

manera general define el Art. 251 y ss del Código de Procedimiento civil;

- Legitimación. Conforme se desarrolla mas adelante, la tenencia de los títulos

valores para su exigibilidad debe ser legítima, dicha legitimación, en términos

generales se da por el hecho de ser beneficiario o endosatario, siempre que se

cumplan los requisitos y se atienda a las restricciones contempladas en el Código

de Comercio;

- Literalidad. Hace referencia a la esencia del título valor, es decir que se requiere

plena distinción de sus condiciones diferenciales, la clase de título valor de que se

trata, el derecho que incorpora, bien sea el monto de dinero, las mercancías o la

participación que contienen; así como las obligaciones en él contenidas que no sean

suplidas por la ley, concretamente frente a plazos, forma de exigibilidad, fecha de

creación, etc. (Art. 620 del Código de Comercio);

- Autonomía: Tiene que ver con la independencia que tiene el título valor respecto

del negocio jurídico que haya tras de su creación, o los que dieron lugar a su

14. transferencia o cadena de endosos, sin perjuicio de lo dispuesto frente a la

repetición por el último legítimo tenedor o las excepciones cambiarias derivadas del

negocio jurídico que le dio creación (Art. 784 del Código de Comercio), situaciones

estas que son excepcionales;

- Incorporación. Este principio refiere la exigencia frente a los títulos valores, de que

en ellos se refiera con absoluta claridad el derecho que contienen o representan,

atendiendo a las condiciones propias de cada título, es decir, su contenido

crediticio, las mercancías que representa o la participación que involucra.

Clasificación de los Títulos valores según el Derecho que incorporan

Conforme lo enseña la parte final del artículo 619, los títulos valores pueden ser:

- De contenido Crediticio. Son aquellos que incorporan una obligación dineraria a

cargo del obligado, tales son:

o Cheque

o Letra de Cambio

o Pagaré

o Factura Cambiaria de Compraventa

o Factura Cambiaria de Transporte

- Representativos de Mercaderías: La obligación que incorpora no se representa en

dinero, sino en mercancías, son:

o Conocimiento de Embarque

o Carta de Porte

o Certificado de Depósito

- De participación o Corporativos: Son aquellos que dan a su tenedor un conjunto de

derechos diversos, unos patrimoniales relacionados con la participación en

dividendos periódicos y en una cuota social al liquidarse la Compañía y unas

atribuciones político – jurídicas, concediendo derecho a votar en Asambleas, pedir

informes a la Administración y revisar libros.

Conclusión:

En este orden de ideas se puede concluir que algunos de los valores que

se transan en el mercado de valores NO tienen la categoría de títulos

Importante valores en los términos del Artículo 619 del Código de Comercio. Sin

embargo, la Ley del Mercado de Valores 964 de 2005 le otorgó a los

valores que se transen en el mercado las mismas categorías de los

títulos valores con excepción de la acción cambiaria de regreso.

15. 3.4. Tipos de emisores de valores en el mercado público

Podrán ser emisores de valores (Artículo 1.1.2.1 y siguientes de la Resolución 400 de

1995)

- Las sociedades por acciones: Estas son las únicas que pueden emitir acciones

- Las sociedades de responsabilidad limitada;

- Las entidades cooperativas;

- Las entidades sin ánimo de lucro;

- La Nación y las entidades públicas descentralizadas por servicios y territorialmente;

- Los gobiernos extranjeros y las entidades públicas extranjeras;

- Los organismos multilaterales de crédito;

- Las entidades extranjeras;

- Las sucursales de sociedades extranjeras;

- Los patrimonios autónomo fiduciarios, constituidos o no como fondo común;

- Los fondos o carteras colectivas, cuyo régimen legal les autorice la emisión de

valores;

- Las universalidades de que trata de la Ley 546 de 1999.

Estas entidades en el momento en que deseen realizar una oferta pública de sus

valores o que los mismos se negocien en un sistema de negociación, deberán

inscribirse junto con la emisión o emisiones del respectivo valor o valores en el RNVE.

16. 3.5. Principales tipos de valores

3.5.1. Acciones Ordinarias

Acción que tiene la característica de conceder a su titular ciertos derechos de

participación en la sociedad emisora entre los cuales está el de percibir dividendos, y el

voto en la Asamblea. En términos generales estas acciones son las que confieren

plenamente a sus tenedores derechos económicos y políticos.

3.5.2. Acciones Privilegiadas

Esta clase de acciones otorga a su titular, además de los derechos consagrados para

las acciones ordinarias, los siguientes privilegios:

- Un derecho preferencial para su reembolso en caso de liquidación hasta

concurrencia de su valor nominal.

- Un derecho a que de las utilidades se les destine, en primer término, una cuota

determinable o no. La acumulación no podrá extenderse a un período superior a 5

años, y

- Cualquier otra prerrogativa de carácter exclusivamente económico.

En ningún caso podrán otorgarse privilegios que consistan en voto múltiple, o que

priven de sus derechos de modo permanente a los propietarios de acciones comunes5.

3.5.3. Acciones con Dividendo preferencial y sin derecho de voto

Acción que da a su poseedor prioridad en el pago de dividendos y/o en caso de

disolución de la empresa, el reembolso del capital. Tiene prerrogativas de carácter

económico que pueden ser acumulativas, según los estatutos. No da derecho a voto en

las Asambleas de los accionistas, excepto cuando se específica este derecho a cuando

ocurren eventos especiales como la no declaración de dividendos preferenciales6.

Adicionalmente, estas acciones no confieren a sus titulares derechos políticos, salvo

eventos excepcionales.

3.5.4. Bonos Convertibles en Acciones-BOCEAS

Son títulos que tienen un periodo en el cual retribuyen al inversionista con un interés

pactado, y que al cabo de un tiempo estipulado, se convierten en acciones. En algunas

emisiones, la conversión es obligatoria y en otras es a voluntad del inversionista.

5

http://www.superfinanciera.gov.co/

6

http://www.superfinanciera.gov.co/

17. 3.5.5. Bonos7

Son títulos que representan una parte de un crédito constituido a cargo de una entidad

emisora. En retorno de su inversión recibirá una tasa de interés que fija el emisor de

acuerdo con las condiciones de mercado, al momento de realizar la colocación de los

títulos. Por sus características estos títulos son considerados de renta fija. Pueden ser:

Bonos ordinarios, bonos de prenda, bonos de garantía general y específica, bonos

convertibles en acciones, entre otros.

3.5.6. CDT’S

Es el certificado que se recibe por depósitos de sumas de dinero. Los plazos pueden

ser de 30 días en adelante siendo los más comunes los de 30, 60, 90, 180 y 360 días.

Pueden emitirlos los bancos comerciales, corporaciones de ahorro y vivienda,

corporaciones financieras y compañías de financiamiento comercial. La tasa de interés

por su depósito está determinada por el monto, el plazo y las condiciones existentes en

el mercado al momento de su constitución. Son nominativos y no se pueden redimir

antes de su vencimiento.

3.5.7. Aceptaciones Bancarias

Instrumento comercial, mediante el cual un banco acepta pagar (se obliga), una letra

de cambio a su vencimiento a un beneficiario, vendedor de una mercancía, que ha sido

adquirida por un comprador mediante una modalidad de financiación.

El comprador se beneficia al poder agilizar compras, pone a su alcance cualquier

proveedor, no necesita liquidez.

El vendedor amplía la base de sus clientes, incrementa las ventas, puede descontar la

letra en el banco o en cualquier bolsa de valores.

3.5.8. TES (Títulos de Tesorería)

Títulos de deuda pública emitidos por la Tesorería General de la Nación (en pesos, en

UVR´s - Unidades de Valor Real Constante - o en pesos ligados a la TRM) que son

subastados por el Banco de la República. Se caracterizan por ser una de las mayores

fuentes de financiación del Gobierno.

3.5.9. Títulos emitidos en desarrollo de procesos de titularización8

La titularización es una forma alternativa de financiamiento para todo tipo de empresa

que consiste en seleccionar bienes o activos de poca o ninguna liquidez que puedan

generar ingresos futuros y crear con ellos valores, para ser emitidos al publico a un

7

http://www.colombiacapital.com.co/colombiacapital/mx2/administracion/contenido/editor/homeFiles/presentaciones/emisores/sesion2/FI

RMASCOMISIONISTAS.pdf

8

http://ftp.eia.edu.co/Sitios%20Web/capitales/atitular.htm

18. plazo mínimo de un año. Estos valores incorporan derechos de participación en

patrimonios especiales o derechos de contenido crediticio respaldados por los activos.

Para los procesos de titularización son fundamentales las sociedades fiduciarias,

quienes reciben los activos para titularizar, conformando con ellos un patrimonio

autónomo y logrando así el aislamiento patrimonial de los mismos.

Entre las aplicaciones de la titularización más comunes están la titularización de

créditos (cualquier tipo de cartera), la titularización inmobiliaria (inmuebles construidos

o proyectos inmobiliarios), la titularización de obras de infraestructura y servicios

públicos (más común en Colombia) y la titularización de valores (títulos valores

inscritos en el registro nacional de valores).

La titularización trae consigo ciertas ventajas como la profundización del mercado

puesto que la estructuración de procesos de titularización permite el contacto directo

entre los demandantes de recursos monetarios con los inversionistas y permite

también ampliar la gama de posibilidades de emisión de valores en el mercado.

La titularización también optimiza la estructura financiera porque genera una nueva

dimensión en las opciones de fuentes de recursos no intermediados para las

compañías. Lo anterior representa la posibilidad de obtener liquidez a muy bajo costo,

puesto que los recursos financieros provienen directamente del público inversionista.

3.5.10. Títulos de deuda publica

Los bonos de deuda pública interna son bonos emitidos por entidades territoriales,

(departamentos, municipios, distritos, etc.), así como por las empresas industriales y

comerciales del Estado y sociedades de economía mixta.

3.5.11. Papeles Comerciales

Son pagarés ofrecidos públicamente en el mercado de valores y emitidos por

sociedades anónimas, limitadas y entidades públicas, no sujetos a inspección y

vigilancia de la Superintendencia Bancaria. Su vencimiento no puede ser inferior a 15

días ni superior a 9 meses. La rentabilidad la determina el emisor de acuerdo con las

condiciones del mercado.

19. 4. Conceptos Básicos de Gobierno Corporativo

para emisores de Valores

El Gobierno Corporativo nace como una respuesta a crisis presentadas en el mercado

financiero, específicamente con la depresión de 1930 y el crack de la Bolsa de Nueva

York. Desde ese entonces se vienen generando políticas corporativas que promuevan

la transparencia en las negociaciones para hacer mas atractivas las inversiones

extranjeras y generar mayor confianza en los inversionistas.

El Gobierno Corporativo ha evolucionado de un concepto financiero, relativo al retorno

sobre la inversión, esperado y exigido por los inversionistas, a uno que incluye

aspectos relativos al diseño de la organización misma y que según la definición de la

OCDE (Organización para la Cooperación y el Desarrollo Económico) tiene que ver con

los medios internos por los cuales las corporaciones son operadas y controladas.

Por Gobierno Corporativo se debe entender el conjunto de mecanismos

e instrumentos de que disponen los administradores de una empresa,

que al tiempo que les permiten maximizar el valor de la empresa y de

Importante

sus accionistas, reconocen y hacen posible el ejercicio de los derechos

de accionistas, inversionistas y otros terceros con interés en la

compañía (stakeholders), y establecen obligaciones y responsabilidades

de las juntas directivas en aras del logro de tales derechos.

Estructura de un Código de Buen Gobierno – Principios establecidos por OCDE

(Organización para la Cooperación y el Desarrollo Económicos)

- Derechos de los accionistas: La estructura de buen gobierno Corporativo debe

proteger los derechos de los accionistas.

Los derechos básicos de los accionistas incluyen:

o Mecanismos para obtener información relevante

o Participar y votar en las asambleas

o Elegir los miembros de juntas directivas

o Participar en las utilidades de la compañía

o Participar y ser adecuadamente informados acerca de decisiones

mportantes de la compañía tales como: modificaciones a los estatutos,

autorización de misiones, reorganizaciones empresariales.

o Ser informados con tiempo acerca de las reglas de funcionamiento de las

asambleas, procedimientos de voto, poder hacer preguntas en las

asambleas y obtener respuestas concretas, votar en ausencia.

o Que les sean reveladas las posiciones de control.

o Conocer las reglas y procedimientos para la adquisición o reorganización

de la empresa.

- Tratamiento equitativo a todos los accionistas: La estructura de buen gobierno

corporativo debe asegurar un tratamiento equitativo para todos los accionistas,

incluidos los minoritarios y extranjeros. Todos los accionistas deben tener la

oportunidad de obtener reparación efectiva por la violación de sus derechos.

20. - Protección a los accionistas minoritarios: Esto se cumple mediante disposiciones

relacionadas con:

o La implementación de mecanismos tendientes a ampliar la legitimación

activa de los accionistas para solicitar la convocatoria de las asambleas

o Mejora de los mecanismos de publicidad de las mismas

o Garantizar el derecho de asistencia de los accionistas

o Mejorar la información de los accionistas (tanto la información pasiva

puesta a su disposición como la información activa que dichos

accionistas soliciten)

o Garantizar el ejercicio efectivo del voto.

- Stakeholders: La estructura de buen gobierno corporativo debe reconocer los

derechos de los terceros y promover una activa cooperación entre ellos y la

compañía en orden a crear riqueza, trabajo y fuentes sostenibles de financiación

para los negocios.

La aplicación de este principio supone que:

o Asegurar que los derechos de los terceros estén protegidos por las

normas y sean respetados.

o Los terceros deben tener la oportunidad de obtener compensación

cuando sus derechos sean vulnerados.

o Se debe permitir la promoción de mecanismos para la participación de

los terceros.

o Los terceros deben tener acceso a información relevante para ellos.

Los Grupos de Interés son los denominados “Stakeholders”. Involucran todos los

ámbitos y personas sobre las cuales tiene influencia la sociedad. Se consideran

Grupos de Interés entre otros: Los empleados, consumidores, competidores, los

tenedores de títulos, organismos reguladores de control y vigilancia, la comunidad

y los proveedores de bienes y servicios de la sociedad.

- Revelación de información y transparencia: Una estructura de buen gobierno

corporativo debe asegurar que se realice la revelación oportuna de toda la

información relevante, incluyendo la situación financiera, desempeño, propiedad y

gobierno de la compañía.

Legislación en relación con Gobierno Corporativo

Hasta el año 2007 la única norma que hacia alusión a este tema era la Resolución 275

de 2001, la cual en términos generales establecía los requisitos que debían acreditarse

por parte de las personas jurídicas públicas y privadas, como condición para que los

fondos de pensiones invirtieran sus recursos en los valores que aquéllas emitían.

Actualmente la Resolución 275 de 2001 fue derogada y la norma que reglamenta la

materia es la Circular Externa 56 de 2007 (inicialmente Circular 28 de 2007), creando

Código País.

21. ¿Qué es el Código País?

Es una compilación de recomendaciones de mejores prácticas de

Gobierno Corporativo para emisores del sector real y financiero, que

Importante busca crear una serie de medidas a través del consenso de un equipo de

trabajo, integrado por todos los partícipes del mercado de capitales:

inversionistas, emisores, proveedores de infraestructura y supervisores.

El Código propuesto consta de 41 medidas de Gobierno Corporativo relacionadas con

diferentes temas, entre ellos Asamblea de Accionistas, Junta Directiva, manejo de

conflictos de interés, resolución de conflictos con accionistas e inversionistas en

general, publicación de información al mercado y a los accionistas, entre otras.

Los objetivos específicos que persigue el Código País son:

- Pasar de los códigos formales, escritos y copiados de los estatutos de una empresa

modelo, a un verdadero esquema de prácticas de buen gobierno.

- Crear convicción acerca de las bondades que genera el Gobierno Corporativo, tanto

en inversionistas como en emisores y el mercado en general.

- Incrementar la credibilidad, estabilidad y viabilidad de los emisores, con el fin de

aumentar la inversión de los excedentes de quienes tienen liquidez.

- Proponer recomendaciones que vayan más allá de lo previsto por las normas.

- Detallar operativamente las normas ya establecidas de manera que se eleven los

estándares actuales.

- Eliminar asimetrías en materia de Gobierno Corporativo entre los diferentes

sectores.

Encuesta anual de Gobierno Corporativo

La normatividad vigente de Código País impone la obligación a los

emisores de valores de diligenciar una encuesta anual a la que tendrá

Importante

acceso el mercado en general y en la que cada emisor expondrá los

principales aspectos de su gobierno corporativo.

Allí las preguntas que sean contestadas afirmativamente deben contar

con la explicación respectiva.

22. 5. Sistema Integral de Información del Mercado de Valores SIMEV

Definición del Sistema Integral de Información del Mercado de Valores – SIMEV

(Articulo 1.1.1.1 y siguientes Resolución 400)

Es el conjunto de recursos humanos, técnicos y de gestión que utilizará

Importante

la Superintendencia Financiera de Colombia para permitir y facilitar el

suministro de información al mercado.

El SIMEV estará conformado por los siguientes Registros:

- Registro Nacional de Valores y Emisores, RNVE, el cual tendrá por objeto

inscribir las clases y tipos de valores, así como los emisores de los mismos y las

emisiones que estos efectúen, y certificar lo relacionado con la inscripción de

dichos emisores, clases y tipos de valores;

- Registro Nacional de Agentes del Mercado de Valores, RNAMV, el cual tendrá por

objeto la inscripción de las entidades vigiladas por la Superintendencia

Financiera, señaladas en el numeral 1 del parágrafo 3° del artículo 75 de la Ley

964 de 2005.

- Registro Nacional de Profesionales del Mercado de Valores, RNPMV, el cual

tendrá por objeto la inscripción de las personas naturales a que se refiere el

artículo 1.1.4.2. de la Resolución 400.

5.1. Objeto del Registro Nacional de

Profesionales del Mercado de Valores RNPMV

Naturaleza y objeto del RNPMV (Artículo 1.1.4.1. Resolución 400)

El RNPMV hace parte del SIMEV y será utilizado por la Superintendencia

Financiera de Colombia como instrumento para elevar y controlar los

Importante estándares de los profesionales que se encuentran obligados a

inscribirse de conformidad con el artículo siguiente del presente decreto,

así como para facilitar y agilizar el suministro de información al mercado

acerca de dichos profesionales.

Sujetos del RNPMV (Artículo 1.1.4.2. Resolución 400)

En el RNPMV deberán inscribirse las siguientes personas:

- Las personas naturales que al servicio de un intermediario del mercado de valores

se encarguen de estructurar directamente operaciones de intermediación,

cualquiera que sea la modalidad de vinculación.

- Las personas naturales que dirijan o ejecuten directamente operaciones de

intermediación en el mercado de valores:

- Las personas naturales que administren o gestionen directamente fondos de

valores, fondos de inversión, fondos comunes ordinarios y fondos comunes

especiales.

23. - Las personas naturales que administren o gestionen directamente fondos mutuos

de inversión sometidos a la inspección y vigilancia permanente de la

Superintendencia Financiera de Colombia.

- Las personas naturales que promuevan o promocionen la realización de

operaciones de intermediación en el mercado de valores.

Las personas naturales que pretendan inscribirse en el RNPMV deberán estar

previamente certificadas. En igual sentido, la inscripción o actualización de dicha

inscripción en el RNPMV es condición para actuar en el mercado de valores.

Las personas naturales que al interior de las sociedades comisionistas estructuren,

dirijan y ejecuten operaciones de comisión, corretaje o cuenta propia sobre bienes y

productos agropecuarios, agroindustriales o de otros commodities deberán inscribirse

en el RNPMV, así como las personas naturales que asesoren o promocionen los

servicios de registro que ofrecen los miembros de las bolsas de bienes y productos

agropecuarios, agroindustriales o de otros commodities.

Información del RNPMV (Artículo 1.1.4.3. Resolución 400)

La información contenida en el RNPMV será de carácter público y en términos

generales será la siguiente:

- Nombres y apellidos.

- Número del documento de identificación.

- Nacionalidad.

- Profesión.

- Permiso de trabajo, en caso de ser extranjero.

- Fecha y lugar de nacimiento.

- Domicilio, dirección y número de teléfono.

- Dirección de correo electrónico (institucional y personal).

- Nivel de escolaridad y títulos académicos obtenidos.

- Antigüedad y experiencia en el mercado de valores.

- Código y nombre de la persona a la que se encuentra vinculado.

- Tipo de vinculación

- Descripción de funciones que desempeña.

- Entidad de certificación que lo acredita.

- Modalidad o modalidades de certificación con las que cuenta.

- Las sanciones en firme de que haya sido sujeto.

- La persona a la cual se encuentre vinculado el profesional certificado.

Vigencia de la inscripción en el RNPMV (Artículo 1.1.4.4. Resolución 400)

La persona natural permanecerá inscrita en el RNPMV siempre que cuente con la

respectiva certificación vigente y siempre que permanezca vinculado a la persona para

la cual trabaje o preste sus servicios.

24. 6. Los intermediarios y otros agentes de valores

6.1. Concepto de intermediación

Definición intermediación (Artículo 1.5.1.1. Resolución 400 Modificado Decreto 1121 de

abril de 2008)

Constituye actividad de intermediación en el mercado de valores la realización de

operaciones que tengan por finalidad o efecto el acercamiento de demandantes y

oferentes en los sistemas de negociación de valores o en el mercado mostrador, sea

por cuenta propia o ajena, para:

- La adquisición o enajenación en el mercado primario o secundario de valores

inscritos en el Registro Nacional de Valores y Emisores - RNVE.

- La adquisición o enajenación en el mercado secundario de valores listados en un

sistema local de cotizaciones de valores extranjeros, y

- La realización de operaciones con derivados y productos estructurados que sean

valores.

Serán intermediarios las entidades vigiladas por la Superintendencia Financiera con

acceso directo a un sistema de negociación de valores o a un sistema de registro de

operaciones sobre valores para la realización o registro de cualquier operación de

intermediación de valores.

25. 6.2. Participantes del mercado público de valores:

Características y obligaciones

A continuación un esquema de la Estructura del Sistema Financiero, con la finalidad

que sea más sencillo ubicar los diferentes participantes del mercado de valores, que

también se definen en este capitulo.

Estructura del Sistema Financiero Colombiano

- Establecimientos de crédito:

o Establecimientos bancarios

o Corporaciones financieras

o Compañías de financiamiento comercial

- Sociedades de servicios financieros:

o Las sociedades fiduciarias

o Almacenes Generales de Deposito

o Sociedades Administradoras de Pensiones y Cesantía

o Sociedades Comisionistas de Bolsa

- Sociedades de capitalización

- Entidades aseguradoras, Intermediarios de seguros y reaseguros

o Cooperativas de seguros

o Compañías y cooperativas de reaseguros

- Otras Instituciones Financieras:

o Organismos cooperativos de grado superior de carácter financiero

6.2.1. Corredores de valores

Definición Código de Comercio: Art. 1340. Corredores.

Se llama corredor a la persona que, por su especial conocimiento de los mercados, se

ocupa como agente intermediario en la tarea de poner en relación a dos o más

personas, con el fin de que celebren un negocio comercial, sin estar vinculado a las

partes por relaciones de colaboración, dependencia, mandato o representación.

Partes

− Mandante: Persona que solicita a otra ponerlo en contacto con un tercero para

celebrar un negocio jurídico.

− Corredor: Es la persona que pone en contacto a dos partes, a su mandante y al

tercero.

26. Características Básicas del Contrato de Corretaje

- Una persona llamada mandante le encomienda a otra llamada

corredor que lo ponga en contacto con otra persona para la

Importante celebración de un acto jurídico, de manera que quienes celebren el

contrato son las partes contactadas por el corredor y no el corredor.

El corredor no puede invertir en el cumplimiento de la obligación

porque son ellos los que acercan a las partes.

- El corredor actúa a nombre ajeno y por cuenta ajena y no asume

ningún riesgo en el cierre de las operaciones.

- Este contrato se utiliza fundamentalmente para títulos de deuda

Pública emitidos por la Tesorería General de la Nación.

6.2.2. Sociedades Comisionistas de Bolsa

Son sociedades de servicios financieros. Deben constituirse como sociedades anónimas

y tendrán como objeto exclusivo el desarrollo del contrato de comisión para la compra

y venta de valores.

Aunque su objeto social principal es el desarrollo del contrato de comisión, estas

sociedades pueden realizar otras actividades previa autorización de la

Superintendencia Financiera. Esas autorizaciones pueden darse de manera general o

de manera individual, aspecto que desarrollaremos a continuación.

Contrato de Comisión

Partes intervinientes

- Comitente: Persona que encarga a otra la realización de un acto o contrato

- Comisionista: Persona encargada de la ejecución de ese acto o contrato.

Generalmente es contactado en razón de su experiencia y profesionalismo.

Características Básicas del Contrato de Comisión

- El comisionista celebra el negocio a nombre propio (en el negocio

queda registrado el nombre de la firma comisionista y no el del

Importante cliente) y luego el comisionista le transfiere los efectos del mismo al

cliente con una comisión como retribución.

- El comisionista asume todos los riesgos de la operación realizada,

porque es él quien recibe por parte de su cliente el dinero para

comprar el título y de la contraparte recibe el título negociado,

entonces si la contraparte no le entrega el título, él comisionista

deberá responder ante su cliente.

27. - El comisionista nunca debe revelar el nombre del comitente.

Adicionalmente absorbe los riesgos, porque recibe los dineros de su

cliente y los títulos de la persona a quien le compra.

6.2.3. Establecimientos bancarios

Son establecimientos bancarios las instituciones financieras que tienen por función

principal la captación de recursos en cuenta corriente bancaria, así como también la

captación de otros depósitos a la vista o a término, con el objeto primordial de realizar

operaciones activas de crédito.

Operaciones autorizadas a los Establecimientos Bancarios

- Descontar y negociar pagarés, giros, letras de cambio y otros títulos de deuda;

- Recibir depósitos en cuenta corriente, a término y de ahorros, conforme a las

previsiones contenidas en el Código de Comercio y en el presente estatuto;

- Cobrar deudas y hacer pagos y traspasos;

- Comprar y vender letras de cambio y monedas;

- Otorgar crédito;

- Aceptar para su pago, en fecha futura, letras de cambio que se originen en

transacciones de bienes correspondientes a compraventas nacionales o

internacionales;

- Expedir cartas de crédito;

- Recibir bienes muebles en depósito para su custodia, según los términos y

condiciones que el mismo banco prescriba, y arrendar cajillas de seguridad para la

custodia de tales bienes;

- Tomar préstamos dentro y fuera del país, con las limitaciones señaladas por las

leyes;

- Obrar como agente de transferencia de cualquier persona y en tal carácter recibir y

entregar dinero, traspasar, registrar y refrendar títulos de acciones, bonos u otras

constancias de deudas;

- Celebrar contratos de apertura de crédito, conforme a lo previsto en el Código de

Comercio;

- Otorgar avales y garantías, con sujeción a los límites y prohibiciones que

establezcan la Junta Directiva del Banco de la República y el Gobierno Nacional,

cada uno dentro de su competencia.

- Realizar operaciones de leasing habitacional las cuales deben tener por objeto

bienes inmuebles destinados a vivienda. Estas operaciones se considerarán leasing

operativo para efectos contables y tributarios.

- Para el desarrollo de esta operación los establecimientos bancarios deberán dar

prioridad a los deudores de créditos de vivienda que hayan entregado en dación de

pago el respectivo bien inmueble. Lo anterior siempre y cuando tales personas

naturales, cumplan los requisitos legales mínimos relacionados con el respectivo

análisis del riesgo crediticio.

- Celebrar contratos de administración no fiduciaria de la cartera y de las acreencias

de las entidades financieras que han sido objeto de toma de posesión para

liquidación.

- Realizar por cuenta propia cotizaciones en firme de compra y venta de títulos de

deuda pública de la Nación.

28. - Colocar títulos de deuda pública emitidos por la Nación, pudiendo o no garantizar la

colocación del total o de una parte de tales emisiones o tomando la totalidad o una

parte de la emisión para colocarla por su cuenta y riesgo.

6.2.4. Entidades aseguradoras

Son entidades aseguradoras las compañías y cooperativas de seguros y las de

reaseguros.

El objeto social de las compañías y cooperativas de seguros será la realización de

operaciones de seguro, bajo las modalidades y los ramos facultados expresamente,

aparte de aquellas previstas en la ley con carácter especial. Así mismo, podrán

efectuar operaciones de reaseguro, en los términos que establezca el Gobierno

Nacional.

6.2.5. Sociedades fiduciarias

De acuerdo con el artículo 29 del Estatuto Orgánico del Sistema Financiero, las

sociedades fiduciarias en desarrollo de su objeto social pueden tener la calidad de

fiduciarios según lo dispuesto en el artículo 1226 del Código de Comercio; celebrar

encargos fiduciarios que tengan por objeto la realización de inversiones, la

administración de bienes o la ejecución de actividades relacionadas con el

otorgamiento de garantías por terceros para asegurar el cumplimiento de obligaciones,

la administración o vigilancia de los bienes sobre los que recaigan las garantías y la

realización de las mismas, con sujeción a las restricciones que la ley establece; obrar

como agente de transferencia y registro de valores; obrar como representante de

tenedores de bonos; obrar como síndico, curador de bienes o como depositario de

sumas consignadas en cualquier juzgado, por orden de autoridad judicial o por

determinación de las personas que tengan facultad legal para designarlas con tal fin.

Así mismo, podrán prestar servicios de asesoría financiera; emitir bonos actuando por

cuanta de una fiducia mercantil constituida por un número plural de sociedades en los

términos del Decreto 1026 de 1990. Igualmente dichas sociedades podrán emitir

bonos por cuenta de dos o más empresas, siempre y cuando un establecimiento de

crédito se constituya en avalista o deudor solidario del empréstito y se confiera a la

entidad fiduciaria la administración de la emisión.

También podrán estas sociedades administrar fondos de pensiones de jubilación e

invalidez, fondos comunes ordinarios y fondos comunes especiales de inversión.

6.2.6. Sociedades Administradoras de fondos de pensiones y cesantía:

Son sociedades autorizadas para la administración de 3 tipos de patrimonios

autónomos: Fondos de pensiones obligatorias, de pensiones voluntarias y de cesantía.

Sin embargo, tratándose de fondos de cesantía, las administradoras sólo podrán

administrar un fondo.

Por ser estos fondos administrados, patrimonios autónomos, la sociedad

administradora sólo responderán por las prestaciones derivadas de los planes

29. correspondientes sin quedar vinculados por las obligaciones de esta y sin que los

bienes que los componen formen parte de la masa de bienes de la Administradora.

Los bienes que forman parte de los fondos, no podrán ser embargados por los

acreedores de la entidad patrocinadora, de los partícipes o de los beneficiarios.

6.2.7. Sociedades Administradoras de Inversión

Son sociedades administradoras de inversión las que tienen por objeto único el recibir

dinero de los suscriptores con el fin único de constituir y administrar un fondo de

inversión. En su calidad de gestora profesional, toda sociedad legalmente habilitada

para administrar fondos, deberá administrar e invertir los recursos del mismo como lo

haría un experto prudente, obrando con la diligencia, la habilidad y el cuidado

razonables, que corresponde al manejo adecuado de los recursos captados del público.

Administran fondos de inversión que es el conjunto de recursos administrados por una

Sociedad de Inversión, que los aplica en una cartera de títulos diversificada,

distribuyendo los resultados a los participantes, proporcionalmente al número de

unidades poseídas.

Los aportes de los suscriptores estarán representados, en unidades adquiridas de igual

valor y características, de lo cual se dejará constancia en los documentos, registros,

comprobantes o títulos, que se prevean en el respectivo contrato de suscripción de

derechos, en los que conste la participación del suscriptor en el respectivo fondo.

6.2.8. Fondos Mutuos de Inversión

Es una modalidad de inversión creada en las empresas para estimular el ahorro y la

inversión. Se constituyen con aportes de los trabajadores y contribuciones de las

empresas para las cuales laboran.

En consecuencia, los recursos de estos fondos mutuos están constituidos por los

aportes de los trabajadores y por la contribución de las empresas. Adicionalmente por

los rendimientos financieros que generen las inversiones que se realicen con tales

recursos.

El aporte de los empleados puede ser de dos tipos:

- Aporte legal voluntario: Que máximo es del 10% del salario.

- Aportes Adicionales Voluntarios: Puede superar el aporte del 10% pero sobre el

mismo no hace ninguna contribución el empleador.

La contribución del empleador es igual al cincuenta (50%) del aporte legal voluntario

del empleado.

Existe adicionalmente en estos fondos la figura del Fondo de Perseverancia, que

implica que el trabajador tienen que permanecer en el fondo un mínimo de 3 años

para consolidar el aporte del 50% que le ha hecho su empleador, pues el primer año

30. solo se tiene derecho al 30% de esos aportes del empleador y el segundo año a un

60%.

Estos fondos mutuos pueden ser vigilados o controlados por la hoy Superintendencia

Financiera.

Para determinar el nivel de supervisión al que estará sometido cada fondo mutuo de

inversión, el representante legal, dentro de los veinte (20) primeros días de cada año

calendario, debe allegar a esta entidad una certificación, debidamente atestada por el

revisor fiscal del mismo, en la cual conste el valor de los activos del respectivo fondo

con corte a 31 de diciembre del año inmediatamente anterior.

Con fundamento en la referida certificación, la Superintendencia de Valores, a más

tardar el 15 de febrero de cada año, comunicará a cada fondo su condición de entidad

controlada o de entidad sujeta a inspección y vigilancia, según el respectivo nivel de

activos.

31. 7. Entidades Proveedoras de Infraestructura

7.1. Bolsa de valores

La Bolsa de Valores de Colombia es una entidad privada constituida como sociedad

anónima y cuyos accionistas son las Sociedades Comisionistas de Bolsa.

Naturaleza y Objeto de las Bolsas de Valores (Articulo 1º. Decreto 2969 de 1960)

Las bolsas de valores son establecimientos mercantiles cuyos miembros se dedican a la

negociación de toda clase de valores y demás bienes susceptibles de este género de

comercio, en los términos del presente decreto.

Funciones de las Bolsas (Articulo 3º. Decreto 2969 de 1960)

Las Bolsas de Valores funcionarán en locales suministrados por los respectivos

empresarios, y cumplirán especialmente las siguientes funciones:

- Servir de lugar de negociación de títulos valores a través de las ruedas (reuniones

públicas de negociación en Bolsa) establecidas para ello.

- Inscribir, previo el cumplimiento de los requisitos legales, títulos ó valores para ser

negociados en bolsa.

- Mantener el funcionamiento de un mercado bursátil debidamente organizado, que

ofrezca a los inversionistas y negociantes en títulos o valores y al público en

general, condiciones suficientes de seguridad, honorabilidad y corrección.

- Establecer la cotización efectiva de los títulos o valores inscritos mediante la

publicación diaria de las operaciones efectuadas y de los precios de oferta y

demanda que queden vigentes al finalizar cada sesión pública de bolsa.

- Fomentar las transacciones de títulos y valores, y reglamentar las actuaciones de

sus miembros.

- Velar por el estricto cumplimiento de las disposiciones legales y reglamentarias por

parte de sus miembros, evitando especulaciones perjudiciales para los valores

inscritos o para la economía nacional.

- Ofrecer al público, conforme a los respectivos reglamentos, datos auténticos sobre

las entidades cuyos títulos estén inscritos en bolsa.

- Establecer martillos para el remate público de títulos o valores negociables en

bolsa, especialmente de aquellos a que se refiere el artículo 102 de la Ley 45 de

1923.

- Organizar y fomentar la negociación de divisas por parte de sus miembros.

32. 7.2. Depósitos Centralizados de Valores

Definición Depósitos Centralizado de Valores

Es una entidad especializada que recibe títulos valores, para

Importante administrarlos mediante un sistema computarizado de alta seguridad.

Su objetivo es eliminar el riesgo que para los tenedores representa el

manejo de títulos físicos, agilizando las transacciones en el mercado

secundario y facilitando el cobro de rendimientos de capital e intereses.

Aspectos básicos de las sociedades administradoras de depósitos de valores

Para actuar como sociedad administradora de depósitos centralizados de valores se

requiere autorización de la Superintendencia Financiera y estas sociedades se deben

constituir exclusivamente para tal objeto y bajo la modalidad de sociedades anónimas.

Adicionalmente deben atender los lineamientos que sobre monto mínimo del capital

pagado establezca la superintendencia.

Depósitos existentes en Colombia

En Colombia están autorizados para operar dos depósitos centralizados de valores:

− DECEVAL: Depósito Centralizado de Valores de Colombia S. A.: Es una entidad que

recibe en Depósito los títulos inscritos en el Registro Nacional de Valores e

Intermediarios, para mediante un sistema computarizado de alta seguridad

administrarlos eliminando el riesgo de su manejo físico en transferencias de

propiedad, registros, pagos de intereses, etc.

Este es un mecanismo común en todos los países desarrollados y en la mayoría de

los Latinoamericanos (como México, Chile, Argentina, Venezuela, Brasil, Perú y

Panamá).

En el depósito se inmoviizan los títulos en bodegas de alta seguridad permitiendo

su manejo desmaterializado, a través de registros electrónicos mediante anotación

en cuenta.

− DCV: Depósito Central de Valores del Banco de la República: Puede administrar

títulos valores que emita, garantice o administre el Banco de la República y los

títulos valores que constituyan inversiones forzosas o sustitutivas a cargo de

sociedades sometidas al control de la Superintendencia Bancaria, distintos de

acciones.

El depósito central de valores creado en el Banco de la República por el Decreto 436

de 1990, denominado DCV, tendrá como funciones recibir en depósito y

administración los títulos que emita, garantice o administre el propio Banco y los

valores que constituyan inversiones forzosas o sustitutivas a cargo de las sociedades

33. sometidas a la inspección y vigilancia de la Superintendencia Bancaria, distintos de

acciones.

Podrán tener acceso a los servicios del depósito central de valores del Banco de la

República, las entidades sujetas a la inspección y vigilancia de la Superintendencia

Bancaria y las personas que posean o administren los títulos o valores a que se refiere

el artículo anterior, en las condiciones que establezca la Junta Directiva del Banco de

la República.

Partes relacionadas con la actividad de los Depósitos:

Depositantes

Personas naturales o jurídicas a nombre de las cuales se reciben o registran, de

manera directa o indirecta, valores en el Depósito administrado por la Sociedad.

Depositantes Directos

Son las entidades, que de acuerdo con el reglamento de operaciones del Deposito

aprobado por la Superintendencia Financiera pueden acceder directamente a sus

servicios y han suscrito el Contrato de Depósito de Valores, bien sea a nombre y por

cuenta propia y/o en nombre y por cuenta de terceros.

Podrán ser Depositantes directos las siguientes entidades:

- Establecimientos bancarios

- Cooperativas financieras

- Corporaciones financieras

- Corporaciones de ahorro y vivienda

- Sociedades fiduciarias

- Bolsas de Valores y el Fondo de garantía de las bolsas

- Sociedades comisionistas de Bolsa, miembros de una Bolsa de Valores

- Sociedades administradoras de fondos de pensiones y cesantías

- Compañías de seguros

- Sociedades de capitalización

- Almacenes generales de depósito

- Compañías de financiamiento comercial

- Compañías de factoring

- Compañías de reaseguros

- Organismos cooperativos de grado superior de carácter financiero

- Fondos mutuos de inversión

- Sociedades administradoras de inversión

- Entidades públicas

- Otros Depósitos Centralizados de Valores

- La Sociedad misma

- El FOGAFIN y EL FOGACOOP

- Podrán ser, además, Depositantes Directos, entidades distintas de las anteriores

que autorice en su oportunidad la Junta Directiva de la Sociedad, a partir de

criterios de carácter objetivo, que favorezcan a todas las entidades que gocen de

las mismas características.

34. La circunstancia de que una entidad tenga la calidad jurídica anunciadas arribas, no la

habilitará, por sí sola, para tener la condición de Depositante Directo, sino en los casos

en que la Sociedad la apruebe y celebre con ella el contrato respectivo.

Depositantes Indirectos

Son todas las personas jurídicas y naturales que no pueden acceder directamente a los

servicios del Depósito, pero que en virtud de un contrato de mandato encomiendan a

un Depositante Directo el registro de operaciones en su nombre ante la Sociedad.

A los Depositantes Indirectos se les asignará una subcuenta que se utilizará en el

ámbito nacional. La identificación de la subcuenta estará en función de la titularidad

única, conjunta o solidaria que tenga el Depositante Indirecto en el Depósito.

El Depositante Indirecto deberá celebrar un Contrato de Mandato con el Depositante

Directo facultado legalmente para actuar en posición de terceros.

35. 7.3. Agencias Calificadoras de Riesgo

Personas que pueden realizar la calificación de riesgos (Artículo 2.3.1.1. Resolución

400 Modificado Decreto 1350 de abril de 2008)

Solamente podrán ejercer la actividad de calificación de valores o de riesgos en el

mercado de valores las personas jurídicas que hayan obtenido el respectivo permiso de

funcionamiento por parte de la Superintendencia Financiera de Colombia y se

encuentren inscritas en el Registro Nacional de Agentes del Mercado de Valores -

RNAMV.

Objeto social exclusivo de las sociedades calificadoras (Artículo 2.3.1.2. Resolución

400)

La calificación de valores o riesgos relacionados con la actividad

financiera, aseguradora, bursátil y cualquier otra relativa al manejo,

aprovechamiento e inversión de recursos captados del público.

Importante

Las calificaciones se realizarán mediante estudios, análisis y

evaluaciones que concluyan con una opinión o dictamen profesional, de

naturaleza institucional, el cual deberá ser técnico, especializado,

independiente, de conocimiento público y constar por escrito.

Entidades que no pueden ser inscritas como sociedades calificadoras de valores

(Artículo 1.1.3.5. Resolución 400)

No podrá ser inscrita como sociedad calificadora de valores la entidad que sea , una

administradora de fondos de inversión, una administradora de fondos de cesantía, una

administradora de fondos de pensiones o que tenga el carácter de revisor fiscal de una

o varias de las sociedades inscritas en el RNVE y en el RNAMV.

Tampoco podrá ser inscrita como sociedad calificadora de valores la entidad en la cual

alguna de las entidades a que hace referencia el inciso anterior sea beneficiaria real de

cualquier parte de su capital.

De la misma manera, no podrá inscribirse como sociedad calificadora de valores la

entidad cuyos representantes legales, administradores, empleados o los beneficiarios

reales de cualquier parte de su capital tengan el carácter de administradores,

representantes legales, empleados o beneficiarios reales del tres por ciento (3%) o

más del capital de alguna de las sociedades a que hace referencia el primer inciso del

presente artículo.

Actividades de calificación (Artículo 2.3.1.3. Resolución 400)

- Calificación de emisor o contraparte.

- Calificación de emisión de deuda.

- Calificación sobre la capacidad de cumplir oportunamente con flujos futuros

estimados en proyectos de inversión.

36. - Calificación de riesgos de portafolios de inversión colectiva.

- Calificación de capacidad de pago de siniestros de las compañías de seguros.

- Calificación sobre la habilidad para administrar inversiones o portafolios de

terceros.

- Homologación de calificaciones otorgadas por agencias calificadoras de riesgos o

valores extranjeras reconocidas por la Superintendencia Financiera de Colombia,

que no cuenten con presencia comercial en Colombia, y sólo para aquellos casos en

los cuales se acepte la calificación por entidades del exterior.

- Las calificaciones que se exijan mediante normas especiales.

- Las demás que se establezcan en el reglamento de la calificadora

Valores que deben calificarse (Artículo 2.3.1.4. Resolución 400)

Para efectos de su inscripción en el Registro Nacional de Valores y Emisores - RNVE - y

la autorización de su oferta pública, los valores que reúnan las condiciones que se

señalan a continuación deberán ser objeto de por lo menos una calificación en los

términos de la presente resolución:

- Que se trate de bonos ordinarios emitidos por entidades diferentes de los

establecimientos de crédito o de papeles comerciales, excepto los emitidos por el

Fondo de Garantías de Instituciones Financieras FOGAFIN.

- Que se trate de bonos ordinarios o de garantía general emitidos por

establecimientos de crédito.

- Que se trate de bonos emitidos por entidades públicas, excepto aquellos que emita

el Fondo de Garantías de Instituciones Financieras FOGAFIN.

- Que sean valores emitidos como resultado de un proceso de titularización.

Alcance de la calificación (Artículo 2.3.1.6. Resolución 400 Modificado Decreto 1350 de

abril de 2008)

Los dictámenes u opiniones técnicas que emitan las sociedades calificadoras en

desarrollo de su actividad, constituyen una estimación razonable de la capacidad de

pago de las obligaciones a cargo del calificado, o del impacto de los riesgos que está

asumiendo el calificado o de la habilidad para administrar inversiones o portafolios de

terceros, según sea el caso.

Todas las calificaciones deberán señalar expresamente que la calificación otorgada no

implica recomendación para comprar, vender o mantener un valor y que en ningún

caso constituyen garantía de cumplimiento de las obligaciones del calificado.

Prohibiciones a las sociedades calificadoras (Artículo 2.3.1.7 Resolución 400 Modificado

Decreto 1350 de abril de 2008)

Las sociedades calificadoras no podrán:

- Invertir en valores cuya calificación se encuentre vigente y haya sido otorgada

por la misma calificadora.

- Invertir en carteras colectivas que tengan calificación vigente otorgada por la

misma sociedad calificadora o que sean administradas por una entidad cuya

calificación, acerca de la administración de portafolios, haya sido otorgada por

37. la sociedad calificadora y esté vigente. Para efectos del presente numeral se

entenderá por carteras colectivas las definidas en el Decreto 2175 de 2007 o

demás normas que la desarrollen, complementen o sustituyan.

- Utilizar en beneficio propio o de terceros la información a la que haya tenido

acceso en desarrollo de su actividad de calificación.

- Asegurar u ofrecer al solicitante de la calificación un determinado resultado del

proceso de calificación.

- Asesorar, directa o indirectamente, a personas diferentes a calificadoras del

extranjero en temas que puedan generar conflictos de interés respecto de la

actividad de calificación de riesgo.

- Asesorar, directa o indirectamente, a cualquier persona en la toma de

decisiones de inversión o de especulación.

Estas prohibiciones se harán extensivas a los accionistas, administradores, miembros

del Comité Técnico de calificación, revisor fiscal y demás funcionarios de la sociedad

calificadora, cuando estas personas hayan tenido acceso a información privilegiada o

hayan participado de cualquier forma en el proceso de calificación.

Procedimiento de Calificación (Artículo 2.3.2.1. y siguientes Resolución 400)

Toda calificación, así como sus revisiones, deberá aprobarse por el Comité Técnico con

sujeción al reglamento y a las metodologías definidas por la calificadora.

Las sociedades calificadoras deberán adoptar metodologías que garanticen la obtención

de calificaciones objetivas e independientes, basadas en el análisis idóneo y técnico de

toda la información relevante para el proceso de calificación.

38. 8. Autoridades de Supervisión

8.1. Conceptos básicos de inspección, vigilancia y control de intermediación

del mercado de valores

Actividad de Control realizada por la Superintendencia Financiera

Es una gestión de carácter OBJETIVO por parte de la entidad estatal y se cumple con la

verificación del cumplimiento de los requisitos formales relacionados con la calidad,

oportunidad y suficiencia de la información suministrada al mercado y al ente de

control que la transmite.

Esta actividad de control NO involucra el análisis ni la verificación de la información

que le es suministrada a la entidad de control, sino que tal entidad solo verifica que la

información que le sea suministrada sea oportuna, suficiente y de buena calidad, esto

con la finalidad de que los actores del mercado se encuentren bien informados para

tomar decisiones correctas de inversión.

Actividad de Vigilancia desarrollada por la Superintendencia Financiera

La vigilancia implica una gestión de carácter SUBJETIVO respecto de una sociedad, con

la finalidad de generar calidad en el desempeño de la actividad del vigilado.

En desarrollo de estas labores de vigilancia, se puede: