Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Contabilidad financiera I: principios, estados financieros

Similar a Contabilidad financiera I: principios, estados financieros (20)

Último

Último (20)

Contabilidad financiera I: principios, estados financieros

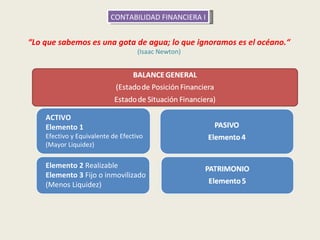

- 1. CONTABILIDAD FINANCIERA I “Lo que sabemos es una gota de agua; lo que ignoramos es el océano.“ (Isaac Newton) ACTIVO Elemento 1 Efectivo y Equivalente de Efectivo (Mayor Liquidez) Elemento 2 Realizable Elemento 3 Fijo o inmovilizado (Menos Liquidez)

- 2. Las empresas pueden utilizar códigos a nivel de dos dígitos (cuentas) y tres dígitos CUADRO DE CLASIFICACIÓN (subcuentas) que no han sido fijados en el PCGE, siempre que soliciten a la CUENTAS DEL BALANCE GENERAL Dirección General de Contabilidad Pública (MEF) la autorización correspondiente. Elemento 1 Elemento 2 Elemento 3 Elemento 4 Elemento 5 ACTIVO (Disponible ACTIVO (Realizable) ACTIVO (Inmov PASIVO PATRIMONIO y Exigible) ilizado) 10. Efectivo y equivalentes 20. Mercaderías 30. Inversiones mobiliarias 40. Tributos, contraprestaciones 50. Capital de efectivo y aportes al sistema de pensiones y de salud por pagar 11. Inversiones financieras 21. Productos terminados 31. Inversiones inmobiliarias 41. Remuneraciones y 51. Acciones de participaciones por pagar inversión 12. Cuentas por cobrar 22. Subproductos, 32. Activos adquiridos en 42. Cuentas por pagar 52. Capital Adicional comerciales - Terceros desechos y Desperdicios arrendamiento financiero comerciales - Terceros 13. Cuentas por cobrar 23. Productos en proceso 33. Inmuebles, maquinaria y 43. Cuentas por pagar 53. comerciales - Relacionadas Equipo comerciales - Relacionadas 14. Cuentas por cobrar al 24. Materias primas 34. Intangibles 44. Cuentas por pagar a los 54. personal, a los accionistas accionistas (socios), directores y (socios), directores y gerentes Gerentes 15. 25. Materiales auxiliares, 35. Activos biológicos 45. Obligaciones financieras 55. suministros y Repuestos 16. Cuentas por cobrar 26. Envases y embalajes 36. Desvalorización de activo 46. Cuentas por pagar diversas – 56. Resultados no diversas - Terceros inmovilizado Terceros realizados 17. Cuentas por cobrar 27. Activos no corrientes 37. Activo diferido 47. Cuentas por pagar diversas - 57. Excedente de diversas - Relacionadas mantenidos para la Venta Relacionadas revaluación 18. Servicios y otros 28. Existencias por recibir 38. Otros activos 48. Provisiones 58. Reservas contratados por anticipado 19. Estimación de cuentas 29. Desvalorización de 39. Depreciación, amortización 49. Pasivo diferido 59. Resultados de cobranza dudosa existencias y agotamiento acumulados acumulados

- 3. CONTABILIDAD FINANCIERA I Principios de Contabilidad Generalmente Aceptados (PCGA) El Marco Conceptual para la preparación de estados financieros formulado por la SMV (antes CONASEV) establece que los PCGA están contenidos en las NICs (hoy NIIFs) oficializadas y vigentes en el Perú y comprenden también los pronunciamientos técnicos emitidos por la profesión contable en el Perú. Negocio en marcha Los estados financieros se preparan sobre la base de que la entidad se encuentra en funcionamiento y que continuará sus actividades operativas en el futuro previsible (se estima por lo menos de doce meses hacia adelante). Si existiera la intención o necesidad de liquidar la empresa o disminuir significativamente sus operaciones (evaluar tendencias negativas, dificultades financieras y otras situaciones internas o externas), los estados financieros deberían prepararse sobre una base distinta, la que debe ser revelada adecuadamente. POSTULADOS BÁSICOS Base de acumulación o devengo Los efectos de las transacciones y demás sucesos se reconocen cuando ocurren (no cuando se recibe o paga dinero u otro equivalente de efectivo). Asimismo, se registran en los libros contables y se informa sobre ellos en los estados financieros de los períodos con los que se relacionan; con excepción de la información sobre sus flujos de efectivo. Así, se informa a los usuarios no sólo de las transacciones pasadas que suponen cobro o pago de dinero, sino también de las obligaciones de pago en el futuro y de los derechos que representan efectivo a cobrar en el futuro.

- 4. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Comprensión La información de los estados financieros debe ser fácilmente comprensible por los usuarios con conocimiento razonable de las actividades económicas y del mundo de los negocios y con voluntad de estudiar la información con razonable diligencia. No obstante ello, la información sobre temas complejos debe ser incluida por su relevancia, a pesar que sea de difícil comprensión para ciertos usuarios. Relevancia (importancia relativa o materialidad) La relevancia de la información se encuentra afectada por su naturaleza e Características o importancia relativa; en algunos casos la naturaleza por sí sola (celebración de un contrato a futuro, cambio de fórmula de costo, entre otros) puede determinar la lineamientos relevancia de la información. La información tiene importancia relativa cuando, si cualitativos omitiéndose o presentada de manera errónea, puede influir en las decisiones y cualidades de económicas de los usuarios (evaluación de sucesos pasados, actuales o futuros). la contabilidad Fiabilidad La información debe encontrarse libre de errores materiales, sesgos o prejuicios (debe ser neutral) para que sea útil, y los usuarios puedan confiar en ella. Además, para que la información sea fiable, debe representar fielmente las transacciones y demás sucesos que se pretenden; presentarse de acuerdo con su esencia y realidad económica, y no solamente según su forma legal. Asimismo, en la elaboración de la información financiera surgen una serie de situaciones sujetas a incertidumbre, que requieren de juicios que deben ser realizados ejerciendo PRUDENCIA. Esto implica que los activos e ingresos así como las obligaciones y gastos no se sobrevaloren o se subvaloren.

- 5. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS La información relevante y fiable está sujeta a las siguientes restricciones: Oportunidad: Para que pueda ser útil la información financiera debe ser puesta en conocimiento de los usuarios oportunamente, a fin que no pierda su relevancia. Ello, sin perder de vista que en ciertos casos no se conozca cabalmente un hecho o no se haya concluido una transacción; en estos casos debe lograrse un equilibrio entre relevancia y fiabilidad. Equilibrio entre costo y beneficio: Se refiere a una restricción más que a una característica cualitativa. Si bien es cierto la evaluación de beneficios y costos Características o es un proceso de juicios de valor, se debe centrar en que los beneficios lineamientos derivados de la información deben exceder los costos de suministrarla. cualitativos Comparabilidad y cualidades de La información debe presentarse en forma comparativa, de manera que permita la contabilidad que los usuarios puedan observar la evolución de la empresa, la tendencia de su negocio, e, inclusive, pueda ser comparada con información de otras empresas. La comparabilidad también se sustenta en la aplicación uniforme de políticas contables en la preparación y presentación de información financiera. Ello no significa que las empresas no deban modificar políticas contables, en tanto existan otras más relevantes y confiables. Los usuarios de la información financiera deben ser informados de las políticas contables empleadas en la preparación de los estados financieros, de cualquier cambio habido en ellas, y de los efectos de dichos cambios. MIGUEL MANTILLA CHOZO

- 6. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Medición o valuación de los elementos de los estados financieros Las bases de medición, o determinación de los importes monetarios en los que se reconocen los elementos de los estados financieros son: Costo histórico: el activo se registra por el importe de efectivo y otras partidas que representan obligaciones, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición; el pasivo, por el valor del producto recibido a cambio de incurrir en una deuda, o, en otras circunstancias, por la cantidad de efectivo y otras partidas equivalentes que se espera pagar para satisfacer la correspondiente deuda, en el curso normal de la operación. Costo corriente: el activo se lleva contablemente por el importe de efectivo y otras partidas equivalentes al efectivo, que debería pagarse si se adquiriese en la actualidad el mismo activo u otro equivalente; el pasivo, por el importe, sin descontar, de efectivo u otras partidas equivalentes al efectivo, que se requeriría para liquidar el pasivo en el momento presente. Valor realizable (de liquidación): el activo se lleva contablemente por el importe de efectivo y otras partidas equivalentes al efectivo que podrían ser obtenidas, en el momento presente por la venta no forzada del mismo. El pasivo se lleva por sus valores de liquidación, es decir, por los importes, sin descontar, de efectivo u otros equivalentes del efectivo, que se espera utilizar en el pago de las deudas. MIGUEL MANTILLA CHOZO

- 7. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Medición o valuación de los elementos de los estados financieros Valor presente: el activo se lleva contablemente a valor presente, descontando las entradas netas de efectivo que se espera genere la partida en el curso normal de la operación. El pasivo se lleva contablemente al valor presente, descontando las salidas netas de efectivo que se espera necesitar para pagar tales deudas, en el curso normal de operaciones. Valor razonable En una serie de normas contables se cita esta forma de medición. El valor razonable es el precio por el que puede ser adquirido un activo o pagado un pasivo, entre partes interesadas, debidamente informadas, en una transacción en condiciones de libre competencia. El valor razonable es preferiblemente calculado por referencia a un valor de mercado fiable; el precio de cotización en un mercado activo es la mejor referencia de valor razonable, entendiendo por mercado activo el que cumple las siguientes condiciones: - los bienes intercambiados son homogéneos; - concurren permanentemente compradores y vendedores; y, - los precios son conocidos y de fácil acceso al público. Además, estos precios reflejan transacciones de mercado reales, actuales y producidas con regularidad. En otros casos, a falta de la existencia de un mercado de referencia para medir el valor razonable, se aceptan otras formas de medición basadas en valores descontados de flujos de efectivo futuro asociados. MIGUEL MANTILLA CHOZO

- 8. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Políticas Contables De acuerdo al Manual de SMV (ex CONASEV) se han reconocido 22 políticas contables; de estas, se debe revelar las más significativas que son aplicadas por la empresa en la preparación de sus estados financieros: MIGUEL MANTILLA CHOZO

- 9. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Políticas Contables 5.104.03. Cuentas por Cobrar y por Pagar Se debe revelar la información requerida para estos activos financieros y pasivos financieros. Adicionalmente, en el caso de las cuentas por cobrar se incluirá información relativa a los plazos y características que puedan afectar al importe y grado de certidumbre de los flujos de efectivo futuros que puedan volverse incobrables. 5.104.07. Existencias Las existencias deben ser reconocidas posteriormente a la medición inicial, al costo o al valor neto de realización, el que resulte menor. En el caso que el costo sea mayor al valor neto de realización se reconocerá una estimación por desvalorización en el resultado del período por el exceso. Se deben revelar el método para la valuación de existencias, incluyendo las fórmulas de costeo aplicadas. Cuando se trate de productos agrícolas, que la empresa haya cosechado o recolectado de sus activos biológicos, se valuarán en su reconocimiento inicial, por su valor razonable menos los costos estimados en el punto de venta considerados en el punto de cosecha o recolección), este será el costo de dichas existencias en esa fecha y posteriormente serán valuados como existencias. MIGUEL MANTILLA CHOZO

- 10. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Políticas Contables 5.104.22. Costos de Financiamiento Los costos de financiamiento o costos por préstamos que son directamente atribuibles a la adquisición, construcción o producción de un activo calificado, forman parte del costo de ese activo y las diferencias de cambio que correspondan a un ajuste de costo por intereses de ser el caso. Los demás costos de financiamiento se reconocen como gastos. Al respecto se debe revelar: 6.El importe de los costos por préstamos capitalizados durante el período; y, 7.La tasa de capitalización usada para determinar el importe de los costos por préstamos susceptibles de capitalización. La capitalización de los costos de financiamiento es suspendida durante los periodos en los que se interrumpe las actividades necesarias para preparar el activo para su uso deseado, y finaliza cuando se han completado prácticamente todas o prácticamente todas las actividades necesarias para preparar al activo calificado para su utilización deseada o para su venta. MIGUEL MANTILLA CHOZO

- 11. FORMULACIÓN Y ANÁLISIS DE ESTADOS FINANCIEROS Políticas Contables 5.104.29. Provisiones Se debe reconocer una provisión cuando, y sólo cuando, se dan las siguientes circunstancias: 5.La empresa tiene una obligación presente (de carácter legal o implícito), como resultado de un suceso pasado; 7.Es probable que la empresa tenga que desprenderse de recursos que incorporan beneficios económicos, para cancelar la obligación; y, 9.Además, puede estimarse de manera confiable el importe de la deuda correspondiente. Una obligación de carácter implícito o tácito, es aquella obligación que se deriva de las actuaciones de la propia empresa, cuyo nacimiento se sitúa en una expectativa válida creada por la empresa frente a terceros respecto de la asunción de ciertos tipos de responsabilidades. Tales expectativas se crean cuando la empresa acepta públicamente responsabilidades, o se derivan de comportamientos pasados, de políticas empresariales de dominio público o una declaración suficientemente concreta. MIGUEL MANTILLA CHOZO