Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a ej 3 cotización

Similar a ej 3 cotización (20)

Más de paulixaa

Más de paulixaa (20)

ej 3 cotización

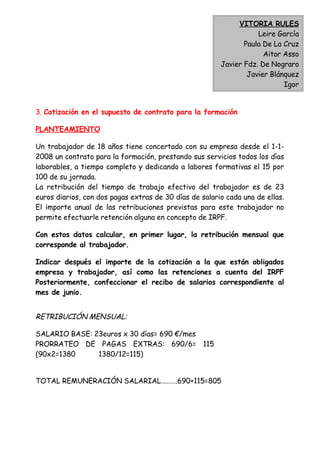

- 1. VITORIA RULES Leire García Paula De La Cruz Aitor Asso Javier Fdz. De Nograro Javier Blánquez Igor 3. Cotización en el supuesto de contrato para la formación PLANTEAMIENTO Un trabajador de 18 años tiene concertado con su empresa desde el 1-1- 2008 un contrato para la formación, prestando sus servicios todos los días laborables, a tiempo completo y dedicando a labores formativas el 15 por 100 de su jornada. La retribución del tiempo de trabajo efectivo del trabajador es de 23 euros diarios, con dos pagas extras de 30 días de salario cada una de ellas. El importe anual de las retribuciones previstas para este trabajador no permite efectuarle retención alguna en concepto de IRPF. Con estos datos calcular, en primer lugar, la retribución mensual que corresponde al trabajador. Indicar después el importe de la cotización a la que están obligados empresa y trabajador, así como las retenciones a cuenta del IRPF Posteriormente, confeccionar el recibo de salarios correspondiente al mes de junio. RETRIBUCIÓN MENSUAL: SALARIO BASE: 23euros x 30 días= 690 €/mes PRORRATEO DE PAGAS EXTRAS: 690/6= 115 (90x2=1380 1380/12=115) TOTAL REMUNERACIÓN SALARIAL……….690+115=805

- 2. Como nos indican en el enunciado, este trabajador destina el 15 % de su jornada a labores formativas, por ello debemos hallar lo descontado por las horas dedicadas a dicha formación: El 15% de 40 horas semanales = 6horas/semanales 6 * 4 semanas= 24 horas mensuales dedicadas a la formación 24/8 horas al día = 3 días al mes de formación 23€ (salario base)*3 días=69 € 805-69= 736 € mensuales TIPOS Y CUOTAS DE LOS CONTRATOS DE FORMACION Y APRENDIZAJE Cuotas de cotización(euros) Empresa Trabajador Contingencias comunes formación 28.93€ 5,76€ Contingencias Prof. IT. 2,23€ Contingencias Prof. IMS 1,75€ Fondo garantía salarial 2.21€ Formación profesional 1.06€ 0,15€ Desempleo 5,75€ 1,55€ Base min. y max para C.C 23,33€/día 102,47€/día Topes min y max. para C.P. 699,90€/mes 3.074,10€/mes

- 3. Normativa Orden TAS/31/2007, de 16 de enero, por la que se desarrollan las normas de cotización a la SS., Desempleo, FOGASA y Formación Profesional, contenidas en la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2008. El artículo 115 de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2008, establece las bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional para el ejercicio 2008, facultando en su apartado doce al Ministro de Trabajo y Asuntos Sociales para dictar las normas necesarias para la aplicación y desarrollo de lo previsto en el citado artículo A dicha finalidad responde esta orden, mediante la cual se desarrollan las previsiones legales en materia de cotizaciones sociales para el ejercicio 2008. A través de ella no sólo se reproducen las bases y tipos de cotización reflejados en el texto legal citado, sino que, en desarrollo de las facultades atribuidas por el artículo 110 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto legislativo 1/1994, de 20 de junio, se adaptan las bases de cotización establecidas con carácter general a los supuestos de contratos a tiempo parcial. Respecto de la determinación de las bases mínimas de cotización de los diferentes regímenes del sistema de la Seguridad Social, se tienen en cuenta las previsiones contenidas en el apartado once del artículo 115 de la Ley 42/2006. En materia de accidentes de trabajo y enfermedades profesionales será de aplicación la nueva tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, en vigor desde el 1 de enero del presente ejercicio.A su vez y de conformidad con lo dispuesto en el Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado por el Real Decreto 2064/1995, de 22 de diciembre, en esta orden se fijan los coeficientes aplicables para determinar la cotización a la Seguridad Social en supuestos específicos, como son los de convenio especial, colaboración en la gestión de la Seguridad Social o exclusión de alguna contingencia.

- 4. Por último, se fijan los coeficientes para la determinación de las aportaciones a cargo de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social al sostenimiento de los servicios comunes de la Seguridad Social, en función de los criterios técnicos para la liquidación de capitales costes, de pensiones y de otras prestaciones periódicas, aportaciones mediante las que se garantiza el mantenimiento del equilibrio financiero entre las entidades colaboradoras señaladas y la Administración de la Seguridad Social. En su virtud y en uso de las atribuciones conferidas en el artículo 115.doce de la Ley 42 /2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2008, y en la disposición final única del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, de acuerdo con el Consejo de Estado, he dispuesto: CONTRATOS PARA LA FORMACIÓN La cotización por los trabajadores contratados para la formación vendrá constituida por una cuota única mensual. a) Contingencias comunes: 34.69€ (28.93€ corresponden al empresario y 5.76€ al trabajador) b) Contingencias profesionales 3.98€ a cargo del empresario(2.23€ corresponden a IT y 1.75€ a IMS) c) FOGASA: 2.21€ a cargo del empresario d) Formación profesional: 1.21€ (1.06€ corresponde al empresario y 0.15€ al trabajador) Los tipos de cotización para desempleo en general será 7.30€ (5.75€ corresponden a la empresa y 1.55€ al trabajador)