Examen normas y principios Contabilidad Gubernamental

•

5 recomendaciones•7,347 vistas

Tipo de examen

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Examen normas y principios Contabilidad Gubernamental

Similar a Examen normas y principios Contabilidad Gubernamental (20)

Último

Último (20)

Examen normas y principios Contabilidad Gubernamental

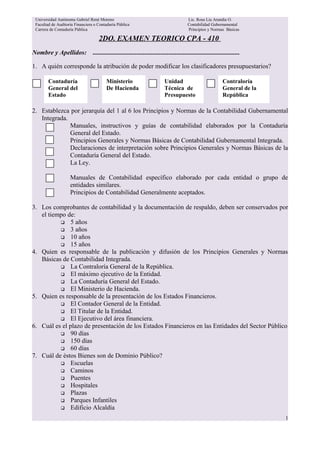

- 1. Universidad Autónoma Gabriel René Moreno Lic. Rosa Lia Arandia O. Facultad de Auditoría Financiera o Contaduría Pública Contabilidad Gubernamental Carrera de Contaduría Pública Principios y Normas Básicas 2DO. EXAMEN TEORICO CPA - 410 Nombre y Apellidos: ........................................................................................... 1. A quién corresponde la atribución de poder modificar los clasificadores presupuestarios? Contaduría Ministerio Unidad Contraloría General del De Hacienda Técnica de General de la Estado Presupuesto República 2. Establezca por jerarquía del 1 al 6 los Principios y Normas de la Contabilidad Gubernamental Integrada. Manuales, instructivos y guías de contabilidad elaborados por la Contaduría General del Estado. Principios Generales y Normas Básicas de Contabilidad Gubernamental Integrada. Declaraciones de interpretación sobre Principios Generales y Normas Básicas de la Contaduría General del Estado. La Ley. Manuales de Contabilidad específico elaborado por cada entidad o grupo de entidades similares. Principios de Contabilidad Generalmente aceptados. 3. Los comprobantes de contabilidad y la documentación de respaldo, deben ser conservados por el tiempo de: 5 años 3 años 10 años 15 años 4. Quien es responsable de la publicación y difusión de los Principios Generales y Normas Básicas de Contabilidad Integrada. La Contraloría General de la República. El máximo ejecutivo de la Entidad. La Contaduría General del Estado. El Ministerio de Hacienda. 5. Quien es responsable de la presentación de los Estados Financieros. El Contador General de la Entidad. El Titular de la Entidad. El Ejecutivo del área financiera. 6. Cuál es el plazo de presentación de los Estados Financieros en las Entidades del Sector Público 90 días 150 días 60 días 7. Cuál de éstos Bienes son de Dominio Público? Escuelas Caminos Puentes Hospitales Plazas Parques Infantiles Edificio Alcaldía 1

- 2. Universidad Autónoma Gabriel René Moreno Lic. Rosa Lia Arandia O. Facultad de Auditoría Financiera o Contaduría Pública Contabilidad Gubernamental Carrera de Contaduría Pública Principios y Normas Básicas 8. Las Normas relativas al Sistema Integrado de Información Financiera del sector público son: Registro de las transacciones y procesamiento de la información. Organización del sistema contable de cada entidad pública y responsabilidad de los centros de información. Condiciones básicas de la información y cualidades de la información. 9. Las Notas a los Estados Financieros están comprendidas en las Normas relativas a: Los Estados Financieros. Los registros y libros contables. Los catálogos o planes de cuentas. La contabilidad de ejecución presupuestaria. La Contabilidad Patrimonial. Sistema integrado de información financiera del sector público. 10. Indique para qué Sistema .................................................deben satisfacer los requisitos siguientes: Registro Universal Registro Único Conceptualización ampliada de los términos “Recurso” y “Gastos” Diseño de un Sistema Integrado de Cuentas Selección de Momentos de Registro Contable 11. Con qué otros Sistemas tiene relación el Sistema Contable Gubernamental Integrado? 1.- 6.- 2.- 7.- 3.- 4.- 5.- 12. Qué Subsistema de Registro contabiliza las transacciones que afectan los pasivos, patrimonio y resultados económicos: Patrimonial Presupuestario Tesorería 13. Cuales son los detalles mínimos qué debe contener un Manual de Contabilidad: a.- f.- b.- g.- c.- h.- d.- i.- e.- 14. Señale el momento de registro contable, en materia de recursos que indica lo siguiente: “Se produce al registrar transacciones de ingreso con movimiento de efectivo u otros medios de pago equivalentes de reconocida validez legal, proveniente de las distintas fuentes de financiamiento”. Estimación Devengado Ingresado 2

- 3. Universidad Autónoma Gabriel René Moreno Lic. Rosa Lia Arandia O. Facultad de Auditoría Financiera o Contaduría Pública Contabilidad Gubernamental Carrera de Contaduría Pública Principios y Normas Básicas Presupuestaria 3