1. ACTIVIDAD DE APRENDIZAJE AUDITORIA FINANCIERA II

| CATHERINE RUEDA

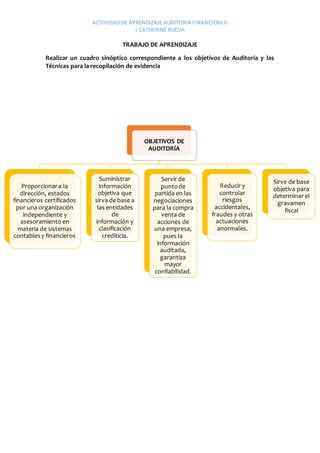

OBJETIVOS DE

AUDITORÍA

Proporcionara la

dirección, estados

financieros certificados

por una organización

independiente y

asesoramiento en

materia de sistemas

contablesy financieros

Suministrar

información

objetiva que

sirva de base a

las entidades

de

información y

clasificación

crediticia.

Servir de

puntode

partida en las

negociaciones

para la compra

venta de

acciones de

una empresa,

pues la

información

auditada,

garantiza

mayor

confiabilidad.

Reducir y

controlar

riesgos

accidentales,

fraudes y otras

actuaciones

anormales.

Sirve de base

objetiva para

determinar el

gravamen

fiscal

TRABAJO DE APRENDIZAJE

Realizar un cuadro sinóptico correspondiente a los objetivos de Auditoría y las

Técnicas para la recopilación de evidencia

2. ACTIVIDAD DE APRENDIZAJE AUDITORIA FINANCIERA II

| CATHERINE RUEDA

TÉCNICAS DERECOPILACIÓN

DE EVIDENCIA

1. Entrevistas

Podría entenderse como

entrevista a la recopilación

de información que se

realiza en forma directa, cara

a cara y a través de algún

medio de captura de datos.

Necesita conocer sus

preferencias y la manera en

que afectarán sus

preferencias. Su educación,

intelecto, contexto cultural y

emociones sirven como

filtros poderosos para lo que

estará oyendo en la

entrevista.

Necesita pensara fondo la

entrevista antes de ir a ella.

Visualizarporqué está

yendo, qué preguntará y qué

es lo que constituirá una

entrevista satisfactoria.

2. Cuestionarios

Los cuestionarios son una

técnica de recopilación de

información que permite que los

analistas de sistemas estudien

actitudes, creencias,

comportamientos y

características de varias

personas principales en la

organización que pueden ser

afectados porlos sistemas actual

y propuesto.

Mediante el uso de cuestionarios

el analista puede estar buscando

cuantificar lo que ha encontrado

en las entrevistas. En forma

inversa los cuestionarios pueden

ser usados para investigara una

gran muestra de usuarios de

sistemas, para tratar de

encontrar problemas o recoger

cosas importantes antes de que

las entrevistas sean realizadas.

3. Encuentas

Las encuestas constituyen

otra de las técnicas más

populares y son útiles

principalmente para

averiguar opiniones.

Podemos definiruna

encuesta de la siguiente

manera:

Es la recopilación de datos

concretos sobre un tema

específico, mediante el uso

de cuestionarios o

entrevistas diseñados con

preguntas precisas para

obtenerlas opiniones de los

encuestados, las cuales

permiten, después de hacer

una rápida tabulación,

análisis e interpretación de

esa información, conocersu

punto de vista y

sentimientos hacia un tópico

específico

4. Observación

Una de las técnicas más

populares, de mayorimpacto y

más utilizados para examinar

los diferentes aspectos, es la

aplicación de diversas técnicas

y métodos de observación que

permiten recolectar

directamente la información

necesaria sobre el

comportamiento de las

funciones

La observación se puede hacer

desde diferentes puntos de

vista y con diversas técnicas y

métodos que se mencionan a

continuación:

OBSERVACION DIRECTA

OBSERVACION INDIRECTA

OBSERVACION OCULTA

OBSERVACION PARTICIPATIVA

OBSERVACION NO

PARTICIPATIVA

. Inventarios

Esta forma de recopilación de

información consiste en

hacer un recuento físico de lo

que se está auditando, a fin

de saber la cantidad

existente de algún producto

en una fecha determinada y

compararla con la que

debería habersegún los

documentos en esa misma

fecha.

Consiste propiamente en

compararlas cantidades

reales existentes con las que

debería haberpara

comprobarpara que sean

iguales o, en caso contrario,

para resaltar las posibles

diferencias e investigarsus

causas.

6. Muestreo

El muestreo es el proceso de

seleccionarsistemáticamente

elementos representaticos

de una población. Cuando

estos elementos

seleccionados son

examinados de cerca, se

supone que el análisis

revelará información útil

acerca de la población como

un todo.

Hay muchas razones porlas

que se quiere seleccionaruna

muestra representativa de

los datos a examinar, o

personas representativas a

entrevistar, aplicar

cuestionarios u observar.

Ellas incluyen:

1. Los costos contenidos

2. La agilización de la

recolección de datos

3. La mejora de la efectividad

4. La reducción de la

ascendencia

Al utilizar estas herramientas en la auditoría,

lo que hace es sacar el mejorprovecho de

ellas para adecuarlas a las necesidades

específicas de evaluación requeridas en el

ambiente de sistemas