Certificacion de categorización tributaria 2016

•Descargar como DOC, PDF•

0 recomendaciones•32 vistas

El documento es una certificación de información para determinar la categoría tributaria de una persona. Indica que la persona no obtuvo sus ingresos del año anterior mediante una relación laboral o contrato, que tampoco provienen de profesiones liberales o servicios técnicos sin materiales especializados, y que sus ingresos superaron el límite establecido. Por lo tanto, está obligado a presentar declaración de renta.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Certificacion de categorización tributaria 2016

Similar a Certificacion de categorización tributaria 2016 (20)

Último

Último (10)

Certificacion de categorización tributaria 2016

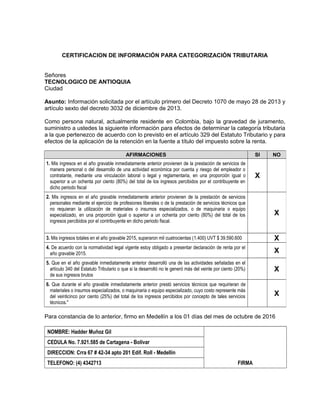

- 1. CERTIFICACION DE INFORMACIÓN PARA CATEGORIZACIÓN TRIBUTARIA Señores TECNOLOGICO DE ANTIOQUIA Ciudad Asunto: Información solicitada por el artículo primero del Decreto 1070 de mayo 28 de 2013 y artículo sexto del decreto 3032 de diciembre de 2013. Como persona natural, actualmente residente en Colombia, bajo la gravedad de juramento, suministro a ustedes la siguiente información para efectos de determinar la categoría tributaria a la que pertenezco de acuerdo con lo previsto en el artículo 329 del Estatuto Tributario y para efectos de la aplicación de la retención en la fuente a título del impuesto sobre la renta. Para constancia de lo anterior, firmo en Medellín a los 01 días del mes de octubre de 2016 NOMBRE: Hadder Muñoz Gil CEDULA No. 7.921.585 de Cartagena - Bolívar DIRECCION: Crra 67 # 42-34 apto 201 Edif. Roll - Medellín TELEFONO: (4) 4342713 FIRMA AFIRMACIONES SI NO 1. Mis ingresos en el año gravable inmediatamente anterior provienen de la prestación de servicios de manera personal o del desarrollo de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal y reglamentaria, en una proporción igual o superior a un ochenta por ciento (80%) del total de los ingresos percibidos por el contribuyente en dicho periodo fiscal X 2. Mis ingresos en el año gravable inmediatamente anterior provienen de la prestación de servicios personales mediante el ejercicio de profesiones liberales o de la prestación de servicios técnicos que no requieran la utilización de materiales o insumos especializados, o de maquinaria o equipo especializado, en una proporción igual o superior a un ochenta por ciento (80%) del total de los ingresos percibidos por el contribuyente en dicho periodo fiscal. X 3. Mis ingresos totales en el año gravable 2015, superaron mil cuatrocientas (1.400) UVT $ 39.590.600 X 4. De acuerdo con la normatividad legal vigente estoy obligado a presentar declaración de renta por el año gravable 2015. X 5. Que en el año gravable inmediatamente anterior desarrolló una de las actividades señaladas en el artículo 340 del Estatuto Tributario o que si la desarrolló no le generó más del veinte por ciento (20%) de sus ingresos brutos X 6. Que durante el año gravable inmediatamente anterior prestó servicios técnicos que requirieran de materiales o insumos especializados, o maquinaria o equipo especializado, cuyo costo represente más del veinticinco por ciento (25%) del total de los ingresos percibidos por concepto de tales servicios técnicos." X