Más contenido relacionado

La actualidad más candente (16)

Más de Ingrith Rivera (16)

Interes

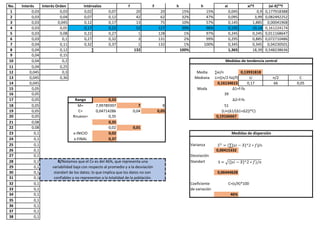

- 1. No. Interés Interés Orden f F h h xi xi*f (xi-X)²*f

1 0,03 0,03 0,02 0,07 20 20 15% 15% 0,045 0,9 0,177918388

2 0,03 0,04 0,07 0,12 42 62 32% 47% 0,095 3,99 0,082492252

3 0,03 0,045 0,12 0,17 13 75 10% 57% 0,145 1,885 0,00041968

4 0,03 0,05 0,17 0,22 52 127 39% 96% 0,195 10,14 0,161224174

5 0,03 0,08 0,22 0,27 1 128 1% 97% 0,245 0,245 0,011168647

6 0,03 0,1 0,27 0,32 3 131 2% 99% 0,295 0,885 0,072710486

7 0,04 0,11 0,32 0,37 1 132 1% 100% 0,345 0,345 0,04230501

8 0,04 0,12 132 100% 1,365 18,39 0,548238636

9 0,04 0,15

10 0,04 0,2

11 0,04 0,25

12 0,045 0,3 Media ∑xi/n 0,13931818

13 0,045 0,36 Mediana Li+((n/2-fa)/f)*C Li n/2 C

14 0,045 0,16134615 0,17 66 0,05

15 0,05 Moda

16 0,05 39

17 0,05 Rango 0,33

18 0,05 M= 7,99789397 7 8 51

19 0,05 C= 0,04714286 0,04 0,05

20 0,05 Rnuevo= 0,35 0,19166667

21 0,08 0,35

22 0,08 0,02 0,01

23 0,1 x-INICIO 0,02

24 0,1 x-FINAL 0,37

25 0,1 Varianza

26 0,1 0,00415332

27 0,1 Desviación

28 0,1 Standart

29 0,1

30 0,1 0,06444628

31 0,1

32 0,1 Coeficiente

33 0,1 de variación

34 0,1 46%

35 0,1

36 0,1

37 0,1

38 0,1

Medidas de dispersión

C=(s/X)*100

R/Notamos que el Cv es del 46%, que representa una

variabilidad baja con respecto al promedio y a la desviación

standart de los datos; lo que implica que los datos no son

confiables y no representan a la totalidad de la población.

(Li+(Δ1/(Δ1+Δ2))*C)

Intérvalos

∑

Medidas de tendencia central

Δ1=f-fa

Δ2=f-fs

𝑆2

= (∑|𝑥𝑖 − 𝑋|^2 ∗ 𝑓)/n

S = (|𝑥𝑖 − 𝑋|^2 ∗ 𝑓)/𝑛

- 2. 39 0,1

40 0,1

41 0,1

42 0,1

43 0,1

44 0,1

45 0,1

46 0,1

47 0,1

48 0,1

49 0,1

50 0,1

51 0,1

52 0,1

53 0,1

54 0,1

55 0,1

56 0,1

57 0,1

58 0,1

59 0,1

60 0,1

61 0,11

62 0,12

63 0,15

64 0,15

65 0,15

66 0,15

67 0,15

68 0,15

69 0,15

70 0,15

71 0,15

72 0,15

73 0,15

74 0,15

75 0,15

76 0,2

77 0,2

78 0,2

- 3. 79 0,2

80 0,2

81 0,2

82 0,2

83 0,2

84 0,2

85 0,2

86 0,2

87 0,2

88 0,2

89 0,2

90 0,2

91 0,2

92 0,2

93 0,2

94 0,2

95 0,2

96 0,2

97 0,2

98 0,2

99 0,2

100 0,2

101 0,2

102 0,2

103 0,2

104 0,2

105 0,2

106 0,2

107 0,2

108 0,2

109 0,2

110 0,2

111 0,2

112 0,2

113 0,2

114 0,2

115 0,2

116 0,2

117 0,2

118 0,2

- 4. 119 0,2

120 0,2

121 0,2

122 0,2

123 0,2

124 0,2

125 0,2

126 0,2

127 0,2

128 0,25

129 0,3

130 0,3

131 0,3

132 0,36