Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Art 98 Ley Aduanera

Similar a Art 98 Ley Aduanera (20)

Último

Último (20)

Art 98 Ley Aduanera

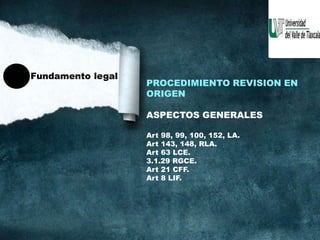

- 1. GERENCIA REGIONAL DE COMERCIO EXTERIOR PROCEDIMIENTO REVISION EN ORIGEN ASPECTOS GENERALES Art 98, 99, 100, 152, LA. Art 143, 148, RLA. Art 63 LCE. 3.1.29 RGCE. Art 21 CFF. Art 8 LIF. Fundamento legal

- 2. GERENCIA REGIONAL DE COMERCIO EXTERIOR Es la modalidad que consiste en la autorización por parte del importador para la revisión de la mercancía en planta origen, para que el despacho sea rápido, todos los datos que emite el importador al agente aduanal va bajo su propio riesgo.

- 3. GERENCIA REGIONAL DE COMERCIO EXTERIOR Importador Inhouse Agente aduanal Art 98 LA Fracción I y II

- 4. GERENCIA REGIONAL DE COMERCIO EXTERIOR I. Mercancías en exceso de las declaradas. II. Legal importación o estancia no acreditada. 1. Se levanta acta de circunstancias 2. No hay embargo precautorio 3. 10 días hábiles para pruebas y alegatos 4. Resolución en un plazo que no rebase los 4 meses contado al día siguiente del procedimiento Art 148 RLA Presentación de un nuevo pedimento que contenga los datos omitidos, y las contribuciones se presentan en primer pedimento

- 5. GERENCIA REGIONAL DE COMERCIO EXTERIOR I. Mercancías sujetas a cuotas compensatorias. II. Plazo de 10 días hábiles para acreditar el país.

- 6. GERENCIA REGIONAL DE COMERCIO EXTERIOR Los cálculos se realizan durante el mes de enero (contribuciones y cuotas compensatorias), que deberán pagar por las importaciones efectuadas durante el ejercicio inmediato anterior. Art 145 Reglamento LA: Corregir espontáneamente sus pedimentos de importación temporal para destinar a dicho régimen las mercancías no declaradas sin pagar contribuciones o CC., pero si se calcula el margen de error en el articulo 99 fracción I de la LA.

- 7. GERENCIA REGIONAL DE COMERCIO EXTERIOR 1° Calculo-Margen de error: Pago espontaneo de las contribuciones y CC. que haya omitido pagar el importador referente a la fracción V Art 98 LA. Prorrogadecréditofiscal realizadodentrodelos 30díasnaturales Tasa de recargos 0.75% mensual sobre saldos insolutos Prorrogacréditofiscal conposterioridadalos 30díasnaturales Pago a plazos sobre saldos insolutos 12 meses-1% Mas de 12 a 24 meses- 1.25% Superior a 24 meses-1.50% CE CE+CDV 100ME ME = Margen de error. CE = Monto total de contribuciones y cuotas compensatorias pagadas por el importador de manera espontánea, conforme a la fracción V del artículo 98 de esta Ley, en el ejercicio inmediato anterior. CDV= Monto total de contribuciones y cuotas compensatorias declaradas por el importador en los pedimentos que no fueron objeto de reconocimiento aduanero, verificación de mercancías en transporte o visitas domiciliarias, en el ejercicio inmediato anterior.

- 8. GERENCIA REGIONAL DE COMERCIO EXTERIOR 2° Calculo-Porcentaje de contribuciones y CC. omitidas. CO CO+CDR 100PCO PCO= Porcentaje de contribuciones y cuotas compensatorias omitidas. CO= Monto total de las contribuciones y cuotas compensatorias omitidas detectadas con motivo del reconocimiento aduanero, verificación de mercancías en transporte o visitas domiciliarias, en el ejercicio inmediato anterior. CDR= Monto total de contribuciones y cuotas compensatorias declaradas por el importador en los pedimentos que fueron objeto de reconocimiento aduanero, verificación de mercancías en transporte o visitas domiciliarias, en el ejercicio inmediato anterior. 3° Calculo-Si el porcentaje de la fracción II, es mayor que el de la fracción I, el excedente se aplicara al total de mercancías que no fueron objeto de reconocimiento aduanero pagados espontáneamente. PCO-ME 100 CDV+CE

- 9. GERENCIA REGIONAL DE COMERCIO EXTERIOR Beneficios Agilización del despacho aduanero. No se aplican sanciones en la omisión de pago de contribuciones y CC, siempre que se cubra su pago. Pago espontaneo del PACO mediante método simplificado. Rectificación de pedimento. Datos: Solo los que tenga la solicitud. Monto de los derechos: $5337 Vigencia: Anual Plazo para resolver el tramite: 5 días Requisitos Haber dictaminado estados financieros durante los últimos 5 años. Ingresos o importaciones mayores a $96907940 para IMMEX en el año anterior de la fecha de solicitud y de $106705330 si no se cuenta con IMMEX.

- 10. GERENCIA REGIONAL DE COMERCIO EXTERIOR Documentos anexos Formato de solicitud. Comprobante de pago a través de esquema electrónico e5cinco(para pago de impuestos). Opinión positiva. Copia certificada de acta constitutiva. Copia certificada del instrumento notarial.

- 11. GERENCIA REGIONAL DE COMERCIO EXTERIOR

- 12. GERENCIA REGIONAL DE COMERCIO EXTERIOR http://www.diputados.gob.mx/LeyesBiblio/pdf/12_291214.pdf http://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LAdua_20041 5.pdf http://www.diputados.gob.mx/LeyesBiblio/pdf/LIF_2017.pdf http://www.diputados.gob.mx/LeyesBiblio/pdf/8_301116.pdf http://www.diputados.gob.mx/LeyesBiblio/pdf/28.pdf http://www.barradecomercio.org.mx/?page_id=6322#.WIQH2_l97IU

Notas del editor

- To view this presentation, first, turn up your volume and second, launch the self-running slide show.

- Presentations are a powerful communication medium.