Descargado 15 veces

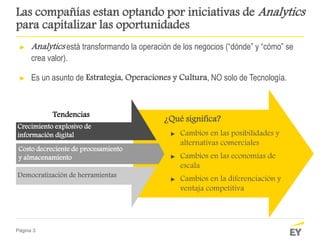

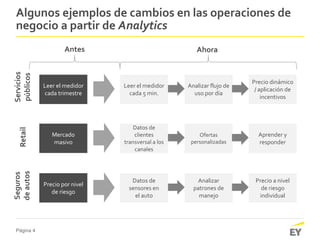

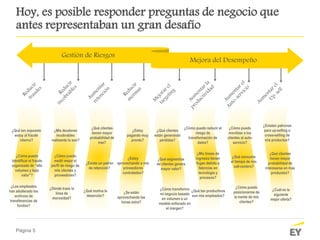

El documento describe cómo las empresas están adoptando iniciativas de análisis de datos para aprovechar las oportunidades creadas por los cambios en el entorno empresarial impulsados por la tecnología. Las empresas ahora generan y recopilan grandes cantidades de datos que pueden analizarse para mejorar el rendimiento, gestionar riesgos, comprender mejor a los clientes y crear nuevos flujos de ingresos. El análisis de datos permite transformar las operaciones comerciales y responder preguntas de negocio que antes eran difíciles de ab

![[Infografía] Personas Jurídicas](https://cdn.slidesharecdn.com/ss_thumbnails/infografa-personas-jurdicas-160331205823-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Rosario] Soluciones de Análisis Predictivo - Adolfo Kvitca de SPSS](https://cdn.slidesharecdn.com/ss_thumbnails/9-120705105248-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)