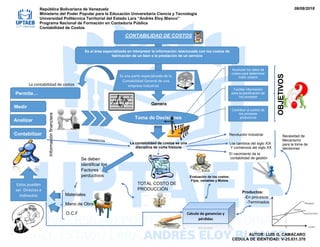

Este documento trata sobre la contabilidad de costos. Explica que la contabilidad de costos permite contabilizar, analizar y medir la información relacionada con los costos de fabricación de un bien o la prestación de un servicio. Genera información financiera y contribuye al control de los procesos productivos para facilitar la planificación y la toma de decisiones. También describe brevemente la historia de la contabilidad de costos y algunos conceptos clave como los costos directos e indirectos, los factores productivos y la evaluación de costos fij

DISEÑO DE ESTRATEGIAS EN MOMENTOS DE INCERTIDUMBRE

Contabilidad de Costos

1. República Bolivariana de Venezuela

Ministerio del Poder Popular para la Educación Universitaria Ciencia y Tecnología

Universidad Politécnica Territorial del Estado Lara “Andrés Eloy Blanco”

Programa Nacional de Formación en Contaduría Pública

Contabilidad de Costos

AUTOR: LUIS G. CAMACARO

CEDULA DE IDENTIDAD: V-25.031.370

08/08/2018

CONTABILIDAD DE COSTOS

Permite…

Es el área especializada en interpretar la información relacionada con los costos de

fabricación de un bien o la prestación de un servicio

Contabilizar

Analizar

Medir

Es una parte especializada de la

Contabilidad General de una

empresa IndustrialLa contabilidad de costos

Informaciónfinanciera

Genera

Acumular los datos de

costos para determinar

costo unitario

Facilitar información

para la planificación de

los procesos

productivos

Toma de Decisiones

Contribuir al control de

los procesos

productivos

OBJETIVOS

La contabilidad de costos es una

disciplina de corta historia

Revolución Industrial

Los cambios del siglo XIX

Y comienzos del siglo XX

El nacimiento de la

contabilidad de gestión

Estos pueden

ser Directos e

Indirectos Materiales

Se deben

identificar los

Factores

perductivos

Mano de Obra

Calculo de ganancias y

pérdidas

TOTAL COSTO DE

PRODUCCIÓN

Productos:

-En procesos

-Terminados

Evaluación de los costos:

Fijos, variables y Mixtos

Necesidad de

Mecanismo

para la toma de

decisiones

O.C.F