EOQ Whitepaper (español)

•

0 recomendaciones•531 vistas

Descubriendo el secreto de la cantidad óptima de pedido. La fórmula EOQ, de la teoría a la práctica en 7 pasos.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a EOQ Whitepaper (español)

Similar a EOQ Whitepaper (español) (20)

Más de Slimstock

Más de Slimstock (11)

EOQ Whitepaper (español)

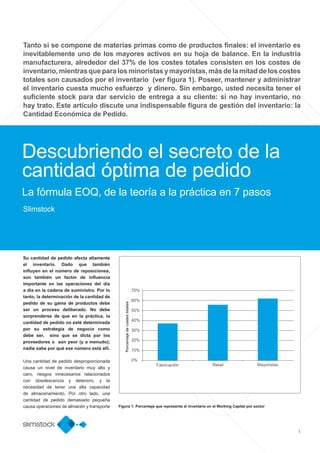

- 1. Descubriendo el secreto de la cantidad óptima de pedido La fórmula EOQ, de la teoría a la práctica en 7 pasos Tanto si se compone de materias primas como de productos finales: el inventario es inevitablemente uno de los mayores activos en su hoja de balance. En la industria manufacturera, alrededor del 37% de los costes totales consisten en los costes de inventario,mientrasqueparalosminoristasymayoristas,másdelamitaddeloscostes totales son causados por el inventario (ver figura 1). Poseer, mantener y administrar el inventario cuesta mucho esfuerzo y dinero. Sin embargo, usted necesita tener el suficiente stock para dar servicio de entrega a su cliente: si no hay inventario, no hay trato. Este artículo discute una indispensable figura de gestión del inventario: la Cantidad Económica de Pedido. Su cantidad de pedido afecta altamente el inventario. Dado que también influyen en el número de reposiciones, son también un factor de influencia importante en las operaciones del día a día en la cadena de suministro. Por lo tanto, la determinación de la cantidad de pedido de su gama de productos debe ser un proceso deliberado. No debe sorprenderse de que en la práctica, la cantidad de pedido no esté determinada por su estrategia de negocio como debe ser, sino que se dicta por los proveedores o aún peor (y a menudo); nadie sabe por qué ese número está allí. Una cantidad de pedido desproporcionada causa un nivel de inventario muy alto y caro, riesgos innecesarios relacionados con obsolescencia y deterioro, y la necesidad de tener una alta capacidad de almacenamiento. Por otro lado, una cantidad de pedido demasiado pequeña causa operaciones de almacén y transporte 1 Slimstock Figura 1: Porcentaje que representa el inventario en el Working Capital por sector 70% 60% 50% 40% 30% 20% 10% 0% Fabricación Retail Mayoristas Porcentajedecostestotales

- 2. innecesarias, administración y costes de control de calidad que podrían haber sido evitados. Pedir la cantidad adecuada reducirá sus gastos operativos mientras aumenta la rentabilidad de su inversión en inventario, lo que resulta en una optimización integral de los costes totales de la cadena de suministro. La fórmula de la Cantidad Económica de Pedido (EOQ) es un tema muy discutido en la teoría y la práctica. La fórmula fue originalmente desarrollada por Ford W. Harris en 1913, y actualizada más tarde por Wilson (1915) y Camp (1922). El modelo tradicional de Ford fue restringido de varias maneras y no podía ser fácilmente aplicado en la práctica ya que: 1. Se requiere un precio fijo (y por lo tanto no tomaba en cuenta los descuentos por cantidad); 2. Los resultados se basaban en demanda conocida y estable (que es, en muchos casos, una utopía); 3. Sólo consideraba costes de pedido de la reposición y costes de posesión del inventario. En este White Paper se explica cómo empezar con la aplicación de cantidades económicas de pedido en su empresa. Además, discutimos los temas de la EOQ “clásica” y proponemos la solución Slimstock: el modelo ‘EOQ en la práctica’. Reducción efectiva de los costes de la cadena de suministro El primer paso en la reducción de los costes de su cadena de suministro es la identificación de los factores de coste más importantes. Los costes de la cadena de suministro, para las empresas que operan en un entorno con inventarios, pueden ser más o menos clasificados por los costes relacionados con: • Posesión de inventario • Transporte • Operaciones de almacén • Cantidad del lote (producción o pedido) • El procesamiento e información de pedidos • Ubicación (logrando el servicio al cliente) Centrarseenlosprincipalescostes Los dos tipos más importantes de costes de la cadena de suministro son los costes de posesión de inventario y los costes de cantidad del lote. Los primeros son a menudo subestimados, debido al hecho de que una gran parte se consideran como costes a fondo perdido. Los gerentes de negocios a menudo declaran que “hemos financiado nuestro inventario con capital propio” o “es un hecho que tenemos inventario”. Esto no significa que se pueden ignorar por completo estos costes cuando se toman decisiones de optimización. Imagine su empresa sin ningún tipo de inventario: ¿Qué inversiones, riesgos y gastos no estarían allí? ¿Cuánta mano de obra, tiempo, problemas y esfuerzo se ahorraría a diario? Los costes de cantidad de lote son otro tipo importante de los costes de la cadena de suministro. Se componen de todos los costes a los que una empresa incurre cuando manejan ciertas cantidades de lote. Muchas empresas no se dan cuenta de que el manejo de un solo lote implica muchos procesos diferentes. Tomemos una planta de producción como ejemplo: ¿cuánto cuesta producir un solo lote? Se tienen que seleccionar y recoger las materias primas adecuadas, poner en marcha una línea de producción, limpieza después de la producción, hacer frente a los rechazos de a puesta en marcha, etc. Lo mismo sucede para las empresas que sólo proporcionan logística de valor añadido y mantienen lel inventario:¿cuálessonloscostesdeemisión y recepción de un pedido de reposición? ¡No se olvide de los demás! Aunque es importante centrarse en los dos tipos principales de costes, el total de los seis tipos de costes de la cadena de suministro influyen directamente entre sí (ver figura 2). Con el fin de evitar acabar con una solución subóptima, siempre se deben incorporar todos los tipos de costes en todas las decisiones de gestión de inventario. Cuando, por ejemplo, se optimizan los costes de posesión del inventario, se deberían reducir las cantidades de pedido (ver figura 3). En la práctica esto a menudo afecta negativamente a sus costes de transporte y almacén, ya que da lugar a muchas líneas de pedido y probablemente al uso ineficiente de los modos de transporte. Cuando se quieren disminuir los costes de producción mediante el aumento de tamaño de los lotes de fabricación, su inventario y los costes de almacenamiento aumentarían rápidamente (véase la figura 3 en la página siguiente). Lo único que influye en todos sus costes de la cadena de suministro cuando reaprovisiona la posición del inventario, es la cantidad de pedido. La cantidad de pedido también impulsa la utilización y la eficiencia de los modos de transporte, operaciones de almacén y la capacidad de producción. Al pedir las cantidades logísticas adecuadas – como capas de palets, palets completos, o incluso cargas completas de camión– se puede sobresalir en la eficiencia operativa. Al optimizar cantidades, puede mejorar significativamente la utilización de su capital invertido en operaciones y producción. Con un justo equilibrio entre el número de líneas de pedido que deben ser procesadas y el tamaño de pedido que debe ser manipulado, la eficiencia del trabajo y la manipulación mejorará. 2 Figura 2: La relación entre los costes de la cantidad de pedido y la cadena de suministro and Information Cantidad de pedido Ubicación Cantidad de lote Transporte Operaciones de almacén Procesamiento e información de pedidos Posesión de inventario

- 3. La subestimación de los requerimientos de capital para la gestión de inventario puede dar lugar a decisiones equivocadas respecto a actividades como la selección del modo de transporte, diseño de redes y el abastecimiento. En la práctica, los costes de inventario a menudo se subestiman, ya que los jefes de compras sólo miran los costes de pedido y se olvidan de almacenamiento, transporte y otros costes relacionados con el inventario. Una estimación realista de las necesidades de capital conducirá inevitablemente a inesperados reveses (financieros). Por lo tanto, las necesidades de inversión del inventario deben ser balanceadas con los gastos de explotación por una cuidadosa estimación del coste de capital asociado al inventario. La gestión del transporte es sólo un ejemplo: el inventario se puede reducir mediante la utilización de modos de transporte más rápidos que permiten tiempos de entrega más cortos y cantidades más pequeñas. Aunque esto puede parecer más costoso en un primer momento –ya que los costes de transporte aumentan– el importe total del inventario y de la cadena de suministro puede bajar, impulsando la mejora en el desempeño financiero general. Por último, hay que tener en cuenta el impacto de conocer el coste total del inventario en las decisiones de compra. Muchas empresas tratan de reducir sus costes de compra y, por lo tanto, trasladar su producción a países asiáticos. En la práctica, la producción lejos de su país de origen a menudo conduce a un aumento de la inversión en inventario, debido al mayor stock de seguridad e inventario en tránsito. Resulta que la fuente con el coste más bajo del precio de compra no siempre tiene el total más bajo de precios de entrega. En resumen: con el fin de minimizar los costes de la cadena de suministro, usted debe centrarse en los dos principales tipos de costes: los costes de posesión de inventario y costes de cantidad de lote. Sin embargo, también se incluyen otros tipos de costes en su toma de decisiones, ya que rápidamente y de forma inesperada podrían aumentar cuando uno se olvida de ellos. Costes de posesión de inventario El coste de posesión de inventario se puede más o menos dividir en costes de capital y costes no asociados al capital. El capital se invierte en el inventario, porque el inventario es (a menudo) financiado por adelantado, ya sea con recursos propios o prestados. Los costes de capital se componen de los gastos pagados para financiar el inventario de activos. Los gastos que son inevitables cuando se tiene inventario se llaman costes no asociados al capital. Nota: Todos los costes pueden variar según el artículo, por lo que hay que hacer una clasificación aproximada entre los artículos, por ejemplo, de la densidad del valor (precio / volumen) y el tipo de demanda (alta, media y baja rotación). Costes de capital El inventario se considera a menudo un activo a corto plazo, también llamado activo corriente. Sin embargo, el fallo en el argumento de activos a corto plazo es que mientras una empresa continúe teniendo 60 días de inventario, se deberán invertir 100 millones de euros en el inventario para mantener las ventas actuales. Por lo tanto, el inventario debe ser considerado un “activo corriente permanente”, a pesar del hecho de que da la vuelta cada 60 días. Esta es la razón por el cual se debe utilizar un coste de capital a largo plazo en el cálculo del coste de posesión de inventario. Su Director Financiero o Controller debe ser capaz de proporcionarle este dato. Costes no asociados al capital Los costes de almacenaje, robos, seguros, obsolescencia y depreciación de inventarios son a menudo subestimados por empresas que mantienen inventario. Sin embargo, en la práctica, estos costes son una parte importante del coste total de mantener inventario. Deben ser considerados los siguientes costes no asociados al capital: Costes asociados al almacenamiento El inventario se suele almacenar y manejar en el propio almacén de una empresa o en manos de un proveedor de servicios de logística (3PL). Si tenemos en cuenta el coste total de almacenamiento y servicios, y se toma en cuenta el promedio de inventario almacenado, usted será capaz de hacer una estimación precisa de coste de almacenamiento. Este debe estar entre un 2 y un 5 %. Los costes administrativos Los costes administrativos son costes relacionados con la administración y gestión de inventario por parte de los empleados y sistemas. Ejemplos de ello son el recuento del inventario, sistemas de transacciones de inventario y software de gestión. Los costes administrativos deben estar entre el 3 y el 6%. Costes de obsolescencia y deterioro Con el tiempo, el inventario pierde valor o incluso puede llegar a ser obsoleto. Finanzas a menudo anula este inventario, dependiendo de varios factores tales como el ciclo de vida del producto, su tasa de desactualización y su tendencia. Costes de manipulación de inventario El inventario está vinculado a diversas 3 Figura 3: Relación entre la cantidad de pedido y los niveles de inventario Tiempo Inventario Tiempo Inventario Q Q Cantidad de Pedido Grande (Q) Cantidad de Pedido Pequeña (Q)

- 4. proveedor, y el coste de la preparación y el procesamiento de los pagos al vendedor una vez recibida la factura. Dado que los costes variables totales pueden estar formados por varios tipos de costes diferentes, los costes de cantidad de lote pueden aumentar significativamente. La mejor manera de determinar los costes totales de pedido es mediante la determinación de la cantidad de tiempo que se pasa pidiendo una reposición o preparando un lote para producción. Los costes de pedido son a menudo pasados por alto por los gestores de las empresas, ya que perciben las actividades de los empleados –como la comprobación de inventario y controles de calidad de los materiales en su recepción– como parte de su rutina diaria. Sin embargo, al calcular el coste real de todo el proceso de pedido, descubrirán que en realidad cuesta dinero tener un elemento o material pedido en su almacén. A menudo, esto es una sorpresa, ya que es fácil olvidar que cuesta mucho manipulaciones, como entradas, salidas e incluso reasignación de inventario. Los costes de material y de personal relacionados con estas operaciones deben tenerse en cuenta. Costes de control de calidad y de error o diferencia de inventario Los costes de inventario extraviado, perdido o robado y el control de calidad del inventario también deben ser considerados. Además de estos costes no asociados al capital, hay algunos otros costes a tener en cuenta. Como ejemplos se pueden incluir gastos generales (como calefacción y otros servicios), impuestos, seguros (para immobiliario, equipo e inventario), y ¿qué pasa con el coste del tiempo de la alta gerencia invertido en la solución de los problemas de inventario? La mayoría de las inversiones en inventarios son especulativas, especialmente en los sectores de distribución, mayoristas y retail. No hay ningún contrato jurídicamente vinculante que diga que sus clientes van a comprar su inventario. En los casos en que el inventario se mantiene por encargo, a menudo existe la probabilidad de que un cliente cambie o incluso cancele un pedido sin compensar totalmente a la empresa vendedora por el valor total del inventario. Por lo tanto, es importante también tener en cuenta estos riesgos potenciales en el momento de determinar el coste de mantener inventario. Costes de cantidad del lote / Costes de pedido Los costes de cantidad del lote son los gastos realizados para emitir / recibir / controlar / producir / etc. una orden de reposición de inventario. También se les conoce como costes de pedido y tienen dos componentes: costes fijos y variables. Los costes fijos, que son iguales para cada pedido, incluyen los costes de las instalaciones y los costes de mantenimiento del software que se utiliza para el procesamiento de pedidos. Los costes variables son proporcionales al número de órdenes de compra procesadas. Estos pueden incluir el coste de la solicitud de una oferta, el coste de la creación de una orden de compra, el coste de la revisión de los niveles de inventario, los costes de la recepción y verificación de la mercancía que se recibe por parte del más crear diez pedidos de compra de cinco artículos cada uno, que la compra de cincuenta artículos a la vez a un solo proveedor. Es posible hacer un cálculo aproximado del coste por pedido sumando todos los costes de sistema y dotación de personal, y dividiendo el total por el número total de líneas de pedido (véase el cuadro 1). Costes de compra y descuentos Además de los costes de mantenimiento de inventario y costes de cantidad de lotes, hay un tercer aspecto de los costes que tiene un gran impacto en los costes totales de la cadena de suministro: los costes de compra. En la práctica, a menudo hay una relación entre la cantidad de pedido y el precio de compra: cantidades más altas conducen a descuentos de precios más altos. Con el fin de determinar la cantidad de pedido para que los costes totales de la cadena de suministro sean los más bajos, se deben considerar todas las cantidades de pedido en relación con todos los descuentos en los precios (y los cargos adicionales). Hay que tener en cuenta que descuentos más altos no implican automáticamente costes totales más bajos. Esto se muestra, por ejemplo, en la Figura 4, en el que el tercer rango de descuento (150 piezas) conduce al menor coste total, en lugar del rango de descuento de la más alta (300 piezas). Una regla general: si se amplía su cantidad de pedido con un mes de demanda más, debería tener un descuento en el precio adicional de un 2 por ciento como mínimo. 4 Tabla 1: Costes de posesión y de pedido por sector (tamaño de la muestra: 38 empresas) Figura 4: Precios de descuento en relación a los costes anuales Spare Parts Manufacturing Average Fabricación Retail Recambios Mayoristas Promedio Fabricación Recambios Promedio Coste de € 30 € 20 € 75 € 53 € 45 por pedido € 5 por línea 14% 20% 32% 22% 22% posésion Sector Coste del pedido de pedido 10 9 8 7 6 5 4 3 2 1 0 Cantidad de pedido Costeanualporunidad 0 50 100 150 200 250 300 350 400 Compra Pedido Posesión Total

- 5. óptima, los costes aumentan menos que cuando se pide menos que la EOQ. Unidades logísticas Ahora que hemos establecido que el resultadodelafórmulaEOQesrelativamente insensible al coste cerca de su nivel óptimo, podemos utilizar esta información para la optimización de otros costes de la cadena de suministro pertinentes. Las operaciones de almacenaje y transporte se pueden optimizar mediante la aplicación de las unidades logísticas, como las capas de palets, palets completos, o incluso cargas completas de camión. Encontrar la unidad logística cerca de la EOQ mejorará todos los costes de la cadena de suministro. Estacionalidad Cuando la demanda de un artículo sigue un patrón estacional significativo, el método EOQ tradicional no siempre proporciona la solución óptima. Cerca y durante la temporada alta, se pedirá con mayor frecuencia cuando se aplique una cantidad de pedido fijo. Esto lleva a un incremento de operaciones de recepción de mercancía, y Modelo‘EOQenlapráctica’ El por qué de la popularidad de la fórmula de la Cantidad Económica de Pedido a pesar de sus supuestos poco realistas, lo demuestra un análisis de sensibilidad. Este análisis proporciona una visión clara del uso práctico de un método. La respuesta exacta es, sin embargo, que no siempre es aplicable en la práctica y puede evocar el aumento de otros costes de la cadena de suministro. Por lo tanto, es importante saber cómo las variaciones en los principales componentes de la fórmula pueden afectar a los resultados del modelo. Slimstock ha reconocido este hecho y ha creado el modelo ‘EOQ en la práctica’. Sensibilidad y practicidad de coste ¿Cuál es el efecto de la aplicación de una cantidad de pedido diferente que la EOQ? Esto se muestra en la figura 4. Con un aumento del 5% en el coste total se puede aplicar una cantidad de pedido igual a un 30% más o menos de la Cantidad Económica de Pedido. Se puede observar claramente que EOQ es relativamente insensible al coste cerca de la cantidad de pedido óptima. Al pedir más de la cantidad puede ser perjudicial para las operaciones de preparación de pedidos de salida de su organización. Por otro lado, cerca y durante la temporada baja, el inventario puede ser muy alto conduciendo a altos costes de inventario innecesarios e incluso a veces a dificultades en las operaciones de almacenamiento. Cuando se gestionan artículos estacionales, se recomienda aplicar el Interval Económico de Pedido (EOI), también llamado POQ (Periodic Order Quantity). Este método asegura que las cantidades de pedido se ajusten a los cambios en la demanda debido a la estacionalidad. En el cálculo de la EOI, la longitud del ciclo óptimo se determina dividiendo la cantidad económica de pedido por el total de la demanda. 5 EOI = EOQ D Figura 5: Sensibilidad del coste total según variación EOQ Figura 6: Sensibilidad de coste total según error en la demanda 1.4 Coste 1.2 Coste 1.0 Coste 0.25 EOQ 0.50 EOQ 0.75 EOQ 1.00 EOQ 1.25 EOQ 1.50 EOQ 1.75 EOQ 2.00 EOQ 2.25 EOQ 2.50 EOQ 120% 100% 80% 60% 40% 20% 0% -100% -75% -50% -25% 0% 25% 50% 75% 100% Error en la demanda Aumentoenelcoste

- 6. La EOQ puede ser una útil herramienta para la evaluación de las cantidades de pedido actuales de sus principales proveedores. Encuentre y analice las diferencias más grandes entre la cantidad actual y la óptima con el fin de obtener rápidas ganancias. Puede utilizar esta información para revisar sus acuerdos con proveedores (ver Figura 6). Si usted está dispuesto a invertir esfuerzos en la optimización de sus cantidades de pedido, sus riesgos y requisitos de capital disminuirán, mientras que será capaz de trabajar de manera más eficiente y, lo más importante, ahorrar una gran cantidad de costes innecesarios. Bibliografía Harris, E.,1913. How many parts to make at once. Factory, The Magazine of Management, 10 (2): 135 – 136. Silver, E.A., Pyke, D.E., and Peterson, R., 1998. Inventory Management and Production Planning and Scheduling. John Wiley and Sons. Zipkin, P.H., 2000. Foundations of Inventory Management. McGraw-Hill, New York. Muckstadt, J.A. and Sapra, A., 2009. Principles of Inventory Management: When You Are Down to Four Order More. Springer, New York. De la teoría a la práctica en 7 sencillos pasos Este White Paper le proporciona los conocimientos básicos que necesita para la optimización de sus cantidades de pedido. Ahora que ha leído la teoría, ¡es el momento de ponerlo en práctica! 1. Identifique los principales costes de su cadena de suministro. 2. Determine los distintos costes específicos por grupo de artículos (comenzar con 9 grupos como máximo). 3. Tome los números y los métodos de este White Paper para hacer un análisis rápido de sus costes. Puede usar el gráfico 1 para comprobar los resultados de su organización. 4. Calcule la Cantidad Económica de Pedido para cada artículo, a pesar de la fase del ciclo de vida del producto y las características específicas de la demanda. 5. Compare los resultados de la fórmula con sus cantidades de pedido actuales y ver cuáles difieren más de la EOQ. 6. Haga un análisis de la causa con el fin de especificar las reglas de negocio: ¿dónde se puede aplicar el EOQ directamente, y dónde necesita reglas adicionales de negocios adicionales? 7.Aplique la Cantidad Económica de Pedido y vuelva a calcularla con frecuencia, sobre todo si hay algún cambio en los costes y la demanda. Publicado por Slimstock, líder en la optimización de inventarios Fundada en 1993, Slimstock se ha convertido en el líder del mercado de la optimización de inventarios, con más de 600 clientes. Nuestra herramienta, Slim4, integra la previsión, planificación de la demanda y la gestión de inventario, lo que ayuda a obtener el inventario correcto en el lugar adecuado en el momento preciso. Soluciones prácticas y experiencia Además de soluciones de software, también ofrecemos soporte en proyectos y servicios profesionales, incluyendo coaching, análisis y soporte profesional interino. Demostramos nuestro conocimiento y experiencia en eventos internacionales y ofrecemos nuestros propios estudios y títulos, así como programas de formación. Los resultados para su negocio Podemos ayudarle a reducir su inventario, aumentando al mismo tiempo el nivel de servicio. Así se incrementa el volumen de negocio, mientras que los costes disminuyen. El retorno de inversión de Slim4 es inferior a 1 año y ofrecemos una garantía sobre los resultados a conseguir. Para más información sobre Slimstock visit nuestra página web www.slimstock. com/es. 6 Figura 7: Análisis EOQ versus cantidad mínima de pedido del proveedor 30 25 20 15 10 5 0 Días de inventario disponible Precio 0 10 20 30 40 50 60 70 80 90 100 Disminuir cantidad mínima de Incrementar cantidad mínima de pedido para mejorar eficienca EOQ Cantidad mínima de pedido del proveedor pedido para mejorar inventario