Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mapa conceptual contabilidad de costos

Similar a Mapa conceptual contabilidad de costos (20)

Último

Último (20)

Mapa conceptual contabilidad de costos

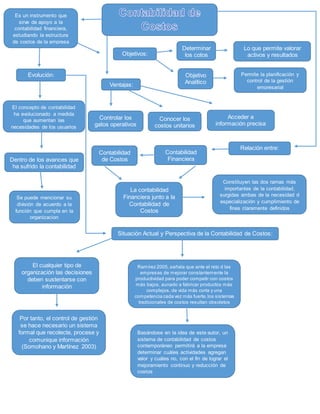

- 1. Evolución: El concepto de contabilidad ha evolucionado a medida que aumentan las necesidades de los usuarios de la información Dentro de los avances que ha sufrido la contabilidad Se puede mencionar su división de acuerdo a la función que cumpla en la organizacion Es un instrumento que sirve de apoyo a la contabilidad financiera, estudiando la estructura de costos de la empresa Objetivos: Determinar los cotos Objetivo Analítico Lo que permite valorar activos y resultados Permite la planificación y control de la gestión empresarial Ventajas: Controlar los gatos operativos Conocer los costos unitarios Acceder a información precisa Relación entre: Contabilidad Financiera Contabilidad de Costos La contabilidad Financiera junto a la Contabilidad de Costos Constituyen las dos ramas más importantes de la contabilidad, surgidas ambas de la necesidad d especialización y cumplimiento de fines claramente definidos Situación Actual y Perspectiva de la Contabilidad de Costos: El cualquier tipo de organización las decisiones deben sustentarse con información Por tanto, el control de gestión se hace necesario un sistema formal que recolecte, procese y comunique información (Somohano y Martínez 2003) Ramírez 2005, señala que ante el reto d las empresas de mejorar constantemente la productividad para poder competir con costos más bajos, aunado a fabricar productos más complejos, de vida más corta y una competencia cada vez más fuerte,los sistemas tradicionales de costos resultan obsoletos Basándose en la idea de este autor, un sistema de contabilidad de costos contemporáneo permitirá a la empresa determinar cuáles actividades agregan valor y cuáles no, con el fin de lograr el mejoramiento continuo y reducción de costos