Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a BIENES MUEBLES ESTATALES

Similar a BIENES MUEBLES ESTATALES (13)

Último

Último (20)

BIENES MUEBLES ESTATALES

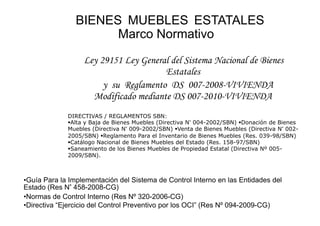

- 1. BIENES MUEBLES ESTATALES Marco Normativo Ley 29151 Ley General del Sistema Nacional de Bienes Estatales y su Reglamento DS 007-2008-VIVIENDA Modificado mediante DS 007-2010-VIVIENDA DIRECTIVAS / REGLAMENTOS SBN: Alta y Baja de Bienes Muebles (Directiva N° 004-2002/SBN) Donación de Bienes Muebles (Directiva N° 009-2002/SBN) Venta de Bienes Muebles (Directiva N° 002- 2005/SBN) Reglamento Para el Inventario de Bienes Muebles (Res. 039-98/SBN) Catálogo Nacional de Bienes Muebles del Estado (Res. 158-97/SBN) Saneamiento de los Bienes Muebles de Propiedad Estatal (Directiva Nº 005- 2009/SBN). •Guía Para la Implementación del Sistema de Control Interno en las Entidades del Estado (Res N° 458-2008-CG) •Normas de Control Interno (Res Nº 320-2006-CG) •Directiva “Ejercicio del Control Preventivo por los OCI” (Res Nº 094-2009-CG)

- 3. FUNCIONES DE LA OGA La supervisión de la administración, el registro, control, cautela y fiscalización del patrimonio mobiliario de la Entidad, así como proporcionar los documentos y las instrucciones técnicas y normas necesarias para el cumplimiento de dichos fines. Supervisar y aprobar la coordinación entre sus diferentes dependencias para un eficaz control de los bienes muebles estatales. Precisar las instrucciones, plazos, mecanismos, instrumentos y responsabilidades, para el levantamiento del inventario físico del patrimonio mobiliario de la Entidad. Designar a la Comisión de Inventario. Aprobar el Alta, la Baja y los actos de adquisición, administración y disposición.

- 4. FUNCIONES DE LA OGA Organizar los actos mediante los cuales se dispone su enajenación o disposición. Designar a la Comisión Investigadora por los bienes muebles estatales, perdidos, robados o hurtados. Aplicar sanciones administrativas al personal que incumpla la normatividad del SNBE, de acuerdo a las normas de la materia Remitir a la Superintendencia Nacional de Bienes Estatales el inventario de los bienes muebles de la Entidad, de acuerdo con las disposiciones técnico-normativas emitidas por esta Entidad y las que por ley se dicten. Asimismo, todas las Entidades Públicas deberán brindar las facilidades necesarias para la comprobación o verificación de los datos remitidos. Las demás que el Ente Rector establezca.

- 5. Unidad Orgánica Responsable de Control Patrimonial (UORCP) Encargada de planear, coordinar y ejecutar las acciones referidas al registro, administración, control, disposición final y gestión de los bienes de su propiedad

- 6. FUNCIONES DE LA UORCP Recopilar toda la información registral, administrativa, documental y técnica del patrimonio de la entidad pública. Requerir a los organismos públicos la información necesaria para el saneamiento de los bienes de su propiedad. Solicitar a la Superintendencia Nacional De Bienes Estatales el registro en el Sistema de Información Nacional de los Bienes de Propiedad Estatal- SINABIP, del patrimonio de su entidad pública. Remitir a la Superintendencia Nacional De Bienes Estatales, copia de los expedientes que sustentan los actos de adquisición, disposición, administración y gestión patrimonial regulados en el presente Reglamento, para su respectiva sustentación y/o aprobación según corresponda .

- 7. FUNCIONES DEL UORCP Realizar inspecciones técnicas para verificar el destino y uso final de los bienes de su entidad. Identificar, codificar y registrar los bienes muebles estatales adquiridos por cualquier modalidad. Administrar el registro e información de los bienes muebles estatales de la entidad pública. Solicitar a la SBN la incorporación de nuevos tipos de bienes. Elaborar los informes técnicos para el Alta, la Baja, Administración, Disposición y Gestión de los bienes muebles. Elaborar los proyectos de Resolución correspondientes al Alta, la Baja, disposición y gestión de los bienes muebles, así como las bases administrativas para la compraventa de éstos. Asistir al OGA en los actos de Administración, Disposición y Gestión de los bienes muebles

- 8. FUNCIONES DEL UORCP Sanear los bienes muebles. Suscribir las actas de Entrega-Recepción para la aceptación de la donación, transferencia y para los actos de disposición y gestión de los bienes muebles estatales. Integrar la Comisión de Inventario de los bienes muebles estatales como facilitador. Formular denuncias ante las autoridades correspondientes por el uso indebido o pérdida de sus bienes y de los que se encuentren bajo su administración, Valorizar mediante tasación los bienes muebles que carecen de la respectiva documentación sustentatoria de su valor para su incorporación al patrimonio de la entidad; y, en los casos que corresponda, aquellos que van a ser objeto de disposición final o gestión. Las demás que le sean asignadas por la Oficina General de Administración o la que haga sus veces.

- 9. Mapa De La Administración De Los Bienes Muebles Del Estado Compra & Adquisición Devolución No Amerita Alta Muebles Estatales Inventario Patrimonial Anual Entidad Si Amerita Alta Donación SIMI Actos de Reposición Administración Fabricación Baja de Bienes Elaboración Arrendamiento Cesión en Uso Permuta Actos de Afectación en uso Permuta Saneamiento Disposición Donación Transferencia Opinión Subasta Pública Favorable Subasta Restringida Destrucción Dación de Pago

- 10. ELABORACIÓN Y SEGUIMIENTO DEL INVENTARIO PATRIMONIAL DE LOS BIENES MUEBLES DEL ESTADO

- 11. Base Legal Específica Resolución N° 039-98/SBN, que aprobó el Reglamento para el Inventario Nacional de Bienes Muebles del Estado. Resolución N° 158-97/SBN, que aprobó el Catálogo Nacional de Bienes Muebles del Estado Decreto Supremo N° 007-2008-VIVIENDA, que aprobó el Reglamento la Ley 29151 “Ley General del Sistema Nacional de Bienes Estatales”. Resolución N° 458-2008-CG que aprueba la “Guía Para la Implementación del Sistema de Control Interno en las Entidades del Estado” Resolución Nº 320-2006-CG que aprueba las “Normas de Control Interno” Resolución Nº 094-2009-CG que aprueba la Directiva “Ejercicio del Control Preventivo por los OCI”

- 12. Herramientas SINABIP Reglamento para el Inventari Directiva Interna GESTION DE INVENTARIO CATALOGO

- 13. Del Inventario Patrimonial Artículo 121.- Del inventario El Inventario es el procedimiento que consiste en verificar físicamente, codificar y registrar los bienes muebles con que cuenta cada entidad a una determinada fecha, con el fin de verificar la existencia de los bienes, contrastar su resultado con el registro contable, investigar las diferencias que pudieran existir y proceder a las regularizaciones que correspondan. Bajo responsabilidad del Jefe de la Oficina General de Administración o la que haga sus veces, se efectuará un inventario anual en todas las entidades, con fecha de cierre al 31de diciembre del año inmediato anterior al de su presentación, y deberá ser remitido a la SBN entre los meses de enero y marzo de cada año. La información deberá remitirse a través del Software Inventario Mobiliario Institucional (SIMI), la que será acompañada del Informe Final de Inventario y del Acta de Conciliación.

- 14. Proceso de Inventario Resolución de Contraloría Nº 458-2008-CG (Aprueban la Guía para la Implementación del Sistema de Control Interno de las entidades del Estado) 4 d) Cada trabajador o usuario deberá ser responsable de la existencia física, permanencia, y conservación de los bienes patrimoniales a su cargo; en consecuencia, cada uno de los trabajadores, independientemente de su nivel jerárquico, deberá tomar real conciencia de tal circunstancia y adoptar de inmediato las medidas del caso para evitar pérdidas, sustracción o deterioro, que luego se podrían considerar como descuido o negligencia, imputando alguna responsabilidad; para su revisión posterior”. 4 e) Se llevará un control periódico del inventario para resguardar los bienes patrimoniales de la entidad y ayudar a detectar pérdidas, sustracción o robos a los que están expuestos estos activos.

- 15. Proceso de Inventario Resolución de Contraloría Nº 458-2008-CG (Aprueban la Guía para la Implementación del Sistema de Control Interno de las entidades del Estado) 8 Subproceso Implementación de las actividades de control - Establecer procedimientos claros y sencillos. Toma de inventario - Designar a personal responsable de la toma de inventario, quien será independiente a los que custodian los bienes. Baja de bienes - Establecer procedimientos para la baja de bienes, de conformidad con las de activos fijos disposiciones emitidas por la SBN. - Establecer procedimientos referidos a casos de transferencia, subasta, destrucción o donación de su patrimonio mobiliario.

- 16. Proceso de Inventario Resolución de Contraloría Nº 320-2006-CG (Aprueban las Normas de Control) “Numeral 3.5: Verificaciones y conciliaciones, Los procesos actividades o tareas significativas deben ser verificados antes y después de realizarse, así como tambien deben ser finalmente registrados y clasificados para su revisión posterior”. “Numeral 3.8: Documentación de procesos, actividades y tareas, Los procesos actividades y tareas deben estar debidamente documentados para asegurar su adecuado desarrollo de acuerdo con los estándares establecidos, facilitar la correcta revisión de los mismos y garantizar la trazabilidad de los productos o servicios generados.

- 17. Proceso de Inventario Resolución de Contraloría Nº 094-2009-CG (Aprueban Directiva Nº 002- 2009 “Ejercicio Preventivo por los Organos de Control Institucional) “Numeral 1.1.1Veeduría. c) El ejercicio de las veedurías según la participación de la CGR y el OCI, en los procesos o actos que realice la Entidad y que se especifica en la presente Directiva, se efectuarán de las formas siguientes: 1. Los procesos de selección y ejecución de los contratos de adquisición de bienes, servicios y obras, así como de los procesos y contratos de concesión, a cargo de las Entidades del Estado, incluyendo los que se rigen por regímenes especiales. 2. La toma de inventarios de activos fijos. 3. Remate de activos. 4. Baja de activos. 5. Los actos de recepción de obras y bienes donados. 6. Los actos de transferencia de activos a otras Entidades públicas o privadas. 7. Los actos de destrucción de documentos, valores u otros. 8. Las transferencias de cargos de autoridades elegidas por voto popular. 9. Actos de la Entidad en los que a criterio del Jefe del OCI o del Jefe de la Unidad Orgánica de la CGR, según corresponda, se considere necesaria su participación, como es el caso de reuniones de órganos colegiados, entre otros. 10. Los que disponga la CGR.

- 18. OBJETIVO: Lograr que el proceso de Inventario Físico General de Bienes Muebles, se ejecute adoptando criterios uniformes en aplicación a los principios de racionalidad y funcionalidad concordantes con las normas establecidas y que están orientadas a . • Comprobar la existencia física del bien. • Constatar físicamente el estado de conservación, ubicación, cantidad, condición de utilización, seguridad y los funcionarios responsables de los bienes que están asignados en uso. Realizar una eficaz administración de los bienes en uso y bienes improductivos • Comparar los saldos obtenidos del inventario físico, producto de la verificación a realizar; con la información registrada por la Oficina de Contabilidad, a fin de hacer los ajustes a que hubiere lugar.

- 19. OBJETIVO: • Conciliar con el inventario anterior • Sustentar y actualizar los registros contables y patrimoniales • Sanear los Bienes sobrantes y faltantes con que cuenta la entidad y que deben ser regularizados. • Determinar el inventario físico general actualizado de bienes correspondientes a la Sede Central y dependencias según corresponda. • Disponer con información que garantice la consistencia y confiabilidad de los datos consignados en las Cuentas del Activo y Cuentas de Orden contenidos en los Estados Financieros.

- 20. Disposiciones Específicas Comisión de Inventario D Art. 10 del Reglamento de la Ley 29151 concordada con el Art. 118 del mismo, se desprende que la OGA deberá conformar la Comisión de Inventario.

- 21. Comisión de Inventario Podrá estar Integrada por personal de : •Oficina de Administración (Presidente) •Oficina de Contabilidad (Integrante). •Oficina de Abastecimiento (Integrante). •UORCP (Secretario - Facilitador). En caso de que no exista alguna de estas áreas, la OGA nombrará personal de otras áreas. Adicionalmente dicho nombramiento deberá ser comunicado al Órgano de Control Institucional para que participe en calidad de Veedor.

- 22. Disposiciones Generales Obligación de Informar la Recepción de Bienes Las Instituciones Educativas Públicas de los diferentes niveles y modalidades sin excepción, están obligadas dentro de los 30 días de haber recibido el bien sea ésta por Donación, Transferencia, Compras, etc. a efectuar su ingreso correspondiente en el Libro de Acta de la entidad, debiendo especificarse las características propias del bien, el documento de ingreso, la procedencia, el valor del bien y el nombre de las personas que intervienen en dicho acto; documento que deberá ser comunicado a la UGEL para en mérito a los procedimientos establecidos en los dispositivos legales vigentes proceda a su incorporación y registro contable (Art 80º Decreto Supremo N 004-2006-ED).

- 23. Donación de las Adquisiciones de la APAFA a Instituciones Educativas Ley N 28628 Ley Que Regula la Participación de las Asociaciones de Padres de Familia en Instituciones Educativas Públicas. Decreto Supremo Nº 004 – 2006 - ED. Aprueba el Reglamento de la Ley 28628 Institución APAFA PLAZO: 30 días contados a partir de la Educativa adquisición. C O Art. 80.- Las Adquisiciones Efectuadas por la APAFA, son donadas a la Institución M Educativa mediante Acta, dentro de los 30 (treinta) días siguientes a su U adquisición. El director de la Institución Educativa aceptará por Resolución la N I Donación y lo incorporará al Inventario Patrimonial, en un plazo no mayor de 10 C (diez) días de la fecha de recepción . A La UGEL dará de Alta en 10 días de conformidad a los regulado en el DS N 154- UGEL 2001-EF y la Resolución N 031-2002/SBN

- 24. Sub Comisión de Inventario Para las UGELs se recomienda Integrarlo por el siguiente personal: En las Instituciones Educativas de los diferentes niveles y modalidades, estará integrada por : El Director (a) de la Institución Educativa, quien la presidirá 01 representante de los Docentes 01 Personal Administrativo Personal de Apoyo En las Instituciones Educativas Públicas Unidocentes, estará integrada por : El Director (a) de la Institución Educativa, quien la presidirá 01 representante de la APAFA En caso de ser necesario, se podrá integrar a la Comisión de Inventario uno o dos integrantes más, teniendo en cuenta la magnitud de los bienes patrimoniales

- 25. Disposiciones Específicas Prohibición del Desplazamiento de Bienes Para que los bienes patrimoniales, estén debidamente registrados y controlados; queda prohibido que dichos bienes, cualquiera sea su naturaleza, sean desplazados o movilizados interna ni externamente, sin la autorización previa y por escrito de la Oficina de Administración y con conocimiento de la Oficina de Control Patrimonial; por lo que queda establecido que en tanto se realice las acciones de inventario, no deberá producirse ningún movimiento de bienes.

- 26. Disposiciones Específicas Funciones de la Comisión y Sub Comisión: •Elaborar el cronograma de trabajo, que deberá ser aprobado por la Autoridad competente. •Comunicar a los Jefes de las Oficinas/Areas de la Entidad la fecha de inicio de la toma de inventario y las acciones a realizar a fin de que éstas brinden las facilidades para el cumplimiento y designen a un coordinador. •Solicitar a la Oficina de Personal o Recursos Humanos la relación de los trabajadores indicando el área y la oficina donde laboran. •Elaborar formularios y etiquetas. •Bloquear el internamiento de bienes recepcionados; y que permanezcan en la zona de despacho los bienes que se encuentren pendientes de recojo.

- 27. Disposiciones Específicas Funciones de la Comisión y Sub Comisión: •Elaborar y suscribir el acta de inicio del proceso de inventario, acta de cierre de inventario, informe final del Inventario del inventario patrimonial. •Realizar la conciliación con el inventario físico del período anterior y el inventario contable respectivamente. •Elaborar y suscribir el acta de conciliación del inventario patrimonial con la Oficina de Contabilidad. •Supervisar y dar conformidad al servicio de toma de inventario, solicitando de ser necesario, el concurso o participación de otras áreas, en el caso que la toma de inventario sea realizado por una tercera persona natural o jurídica contratada para tal fin.

- 28. Disposiciones Específicas Instalación de la Comisión de Inventario: Previo al inicio de acciones, el Presidente de la Comisión y Sub Comisión de Inventario formulará y programará las actividades a realizar de acuerdo al cronograma establecido, para lo cual tomará conocimiento de los documentos, normas legales, libros y registros relacionados a los ítems a inventariarse. Se dejará constancia en el Acta de Inicio la asignación de responsabilidad y requerimientos necesarios para la ejecución del trabajo encomendado.

- 29. Herramientas De Trabajo Tableros Terminales Cámara Espejos Lupa Fotográfica Catálogo Utiles de Linterna Wincha Escritorio

- 30. Disposiciones Específicas Verificación Física a. La verificación Física comprende a todos los Bienes Patrimoniales existentes en la entidad, asignadas en uso a la fecha, a todas y cada una de las dependencias, a excepción de los terrenos, edificaciones e Infraestructura Pública, que no se encuentre debidamente saneada su situación legal, Técnica y Contable b. La verificación física de los Bienes Patrimoniales incidirá principalmente en los siguientes aspectos Comprobación de la presencia física del bien y su ubicación Estado de Conservación Condiciones de Utilización Condiciones de seguridad Funcionarios y/o Usuarios responsables

- 31. Disposiciones Específicas Verificación Física c. Los detalles a tener en consideración son : marca, modelo, tipo, color dimensiones, serie, placa de rodaje, chasis, motor, año, edad, raza, etc.; El estado de los bienes serán asignados de acuerdo a lo que el usuario del mismo manifieste durante el proceso de levantamiento de información (MB = Muy Bueno, B = Bueno, R=Regular,M=Malo). Los bienes de uso común de las áreas serán asignadas al jefe del área o al que este determine como responsable. Antes de proceder a pegar la etiqueta se deberá de limpiar el área de pegado.

- 32. Disposiciones Específicas Verificación Física d. La Comisión o Sub Comisión se constituirán, el día señalado en el “Cronograma de Trabajo”, presentándose ante el jefe o encargado de la misma, para hacerle conocer el motivo de su visita, quien a su vez hará lo propio con los trabajadores a su cargo, recomendándoles brindar las facilidades y proporcionar la información que le pudiera ser solicitada. e. Cada trabajador, sin excepción, está en la obligación de mostrar a los verificadores, todos y cada uno de los Bienes Patrimoniales que les han sido asignados en uso, inclusive aquellos que por seguridad u otra circunstancia, pudieran encontrarse guardadas bajo llave.

- 33. Modelo de Cronograma de Actividades ACTIVIDAD 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 NOMBRAMIENTO DE LA COMISION DE INVENTARIO ELABORACION DE OFICIO CIRCULAR PARA COMUNICAR LA LABOR FORMULACIÓN Y APROBACION DEL CRONOGRAMA ENTREGA DE MATERIALES AL EQUIPO DE INVENTARIO RECONOCIMIENTO DE LOS AMBIENTES Y ORGANIGRAMA ELABORACION DE ETIQUETAS TEMPORALES ELABORACION DE FORMATOS TOMA DE INVENTARIO Y ETIQUETADO SUPERVISION DE LOS TRABAJOS CONSOLIDACION REVISION Y CLASIFICACION DE LAS HOJAS DE TRABAJO PROCESAMIENTO DE INFORMACION EN EL SOFTWARE DE LA SBN SUPERVISION DE TRABAJOS DE GABINETE ANALISIS DE LA INFORMACIÓN PROCESADA CONCILIACION FISICA CONTABLE DETERMINACIÓN DE SOBRANTES Y FALTANTES IMPRESIÓN Y PEGADO DE ETIQUETAS DEFINITIVAS IMPRESIÓN DE REPORTES FINALES ENTREGA DE FORMATOS DE BIENES POR USUARIO ULTIMOS AJUSTES ELABORACION DEL INFORME FINAL ELABORACION DEL LISTADO DE FALTANTES ELABORACION DEL LISTADO DE SOBRANTES ELABORACION DEL LISTADO DE BIENES PARA BAJA

- 34. Disposiciones Específicas Verificación Física f.Los verificadores utilizarán por cada trabajador, la “Hoja de Levantamiento de Información” en la que deberá consignarse toda la información descrita como: usuario, ubicación física, anotaciones anteriores, etc. Dicho formato se llenará en original y luego de concluida la verificación deberá ser firmado por el responsable del bien y el verificador g. Los verificadores detallarán en dicho formato, todos los bienes que existan físicamente y que le sean mostrados por los usuarios, siendo responsabilidad del trabajador si estos no lo hacen por alguna circunstancia.

- 35. Disposiciones Específicas Ejecución Del Trabajo La comisión realizará su labor constatando in situ, midiendo, contando, verificando etc., de extremo a extremo”, todos y cada uno de los Bienes Patrimoniales que tengan asignadas cada uno de los trabajadores de los ambientes visitados de la entidad. En caso de constatar la existencia de bienes en proceso de reparación o mantenimiento, la Comisión ó Sub Comisión de Inventario solicitará la documentación que sustente su salida y serán consideradas dentro del ambiente donde se encontraban ubicados. El Formato a emplear para el levantamiento de información se indica en los anexos respectivos, debiendo ser firmado por el responsable del bien y el personal Inventariador

- 36. Organigrama de Trabajo Areas Coordinador Jefes de Grupo Inventariadores involucradas General GRUPO 1 GRUPO 2 JEFE DE GRUPO UORCP GRUPO 3 GRUPO 4 ENTIDAD OGA COMISION DE INVENTARIO GRUPO 5 OCI GRUPO 6 JEFE DE GRUPO GRUPO 7 GRUPO 8 Ing. Julio Barra

- 37. Acta de Inicio de Toma de Inventario En las instalaciones de (……....nombre de la entidad…………), ubicadas en la (el) (Av., Calle, Jr.) …... .., del distrito de ..., provincia de ..y departamento de ... ., siendo las ... ... horas del día ... .. de ……... del 200..., se reunieron los integrantes de la Comisión de Inventario 200…., designados mediante Resolución N° ... ., de fecha ... .. de ... .. del 200...; en virtud de sus funciones y atribuciones señaladas en el Directiva ………. …….…..……………… de fecha……….………para dar inicio a las actividades del proceso de inventarios conforme al cronograma establecido y en cumplimiento al Art. 121º del D.S. 007-2008-VIVIENDA. Integrantes …………………………………………………(Presidente) …………………………………………………(Miembro) …………………………………………………(Miembro) …………………………………………………(Veedor) ACUERDOS (indicar : conformación de equipos de trabajo, delegación de funciones, materiales a utilizarse, plazos para la entrega de información, comunicaciones a oficinas, otros) …………………………...…………………………………………………………………………………… …………………………………………………... No habiendo otro punto a tratar y luego de dar lectura de los acuerdos, se levanta la sesión siendo a las ... ... horas del día .. de ... del 200... , procediendo los participantes a firmar en señal de conformidad... (Presidente) (Miembro) ( (Miembro) (Miembro)

- 38. I

- 40. FORMATO PARA INVENTARIO DE MOTOCICLETAS ENTIDAD : MARCA : FECHA : COLOR : MODELO : AÑO : Nº MOTOR : LLAVES : PLACA : CODIGO PAT : T.PROP. : SERIE : DESCRIPCION TIENE (VoBo) CANT. ESTADO OBSERVACION A.- SISTEMA DE MOTOR Cilindros Carburador B.- SISTEMA ELECTRICO Bateria Bobina Relay de Alternador Claxon Faros Delanteros Grandes Luces Posteriores Luces Direccionales C.- SISTEMA DE FRENOS Frenos D.- CARROCERIA Parabrisas delantero Nro. de Tapabarros Asientos Tanque de Gasolina E.- SISTEMA DE TRANSMISION Caja de cambios Cadena F.- SIST. DE SUSPEN.Y DIRECCION Amortiguadores LLantas Aros G.- OTROS ACCESORIOS Espejos laterales OBSERVACION GENERAL :

- 41. Disposiciones Específicas Codificación y Etiquetado de Bienes Los bienes que constituyen el patrimonio del Estado tendrán una codificación única y permanente que los diferencie de cualquier otro bien. La codificación se realiza asignando y aplicando al bien un grupo de números a través del cual se le clasificará e identificará, conforme al Catálogo Nacional de Bienes Muebles y al Software Inventario Mobiliario Institucional

- 42. Disposiciones Específicas Codificación y Etiquetado de Bienes El código asignado a cada bien es permanente y el número correlativo asignado es único; nace con él y muere con él cuando éste es transferido, donado, dado de baja, vendido, incinerado o destruido; no puede existir más de 01 bien con el mismo número correlativo. Los códigos de los bienes dados de baja no podrán ser utilizados para nuevos bienes. La identificación del bien podrá realizarse escribiendo con tinta indeleble, grabando directamente en el bien, adhiriendo placas, láminas o etiquetas, y cualquier otra forma apropiada que observe las características exigidas en las normas vigentes sobre la materia

- 43. Disposiciones Específicas Codificación y Etiquetado de Bienes Etiqueta de Código de Barras ENTIDAD CODIGO CODIGO INTERNO SBN 0001 DENOMINACION 740877000178 AÑO SBN MONITOR A COLOR 2010 INVENTARIO Etiqueta Interna Inv. 2010 ENTIDAD 0001

- 44. Disposiciones Específicas Deterioro del medio identificado El trabajador usuario es el único responsable del bien o los bienes que les son asignados, por lo que en el caso que el medio identificado colocado a los bienes patrimoniales, sufra daño, deterioro, se cayera, despegara, etc., comunicará de inmediato el hecho a la Unidad de Control Patrimonial, para que subsane dicha anomalía, y el medio identificatorio sea renovado con otro de las mismas características

- 45. Detalle Técnico de Vehículos Las características de los bienes inventariados se colocarán en los campos del detalle técnico. Vehículo Marca Modelo Tipo Nº de motor Nº de Chasis Placa Año Otros

- 46. Detalle Técnico de Vehículos

- 47. Detalle Técnico de Equipos Equipo Modelo Tipo Color Serie Otros

- 48. Detalle Técnico de Equipos Impresora a Inyección de Tinta Marca Hewlett Packard Modelo C5884A Tipo Desk Jet 670C

- 49. Detalle Técnico de Muebles Mobiliario Modelo a l Tipo t u Color r Dimensiones a Otros

- 50. ASIGNACIÓN DE BIENES MUEBLES Los bienes muebles inventariados deben ser asignados mediante documento a los usuarios directos de los mismos (Ficha de asignación de bienes por usuario). El documento de asignación debe ser suscrito por la Comisión de Inventario y el Usuario.

- 51. No Relizar la Ficha de Asignación de Bienes Por Usuario

- 53. Ejemplos de Bienes a Inventariar Camioneta Camioneta Tractor Agricola Automóvil Camión (otros) Camión Volquete Vehículos A LOS VEHÍCULOS SE LES PONDRÁ EL CÓDIGO EN LA PARTE SUPERIOR DEL MARCO INTERIOR DE LA PUERTA DEL CHOFER (PARTE SUPERIOR DEL PILOTO) O EN LA GUANTERA.

- 54. Ejemplos de Bienes a Inventariar Concentrador de red Equipo de radio Móvil Radio transmisor Switch para red receptor Equipos LAS ETIQUETAS DEBERAN SER ADHERIDAS JUNTO AL Nº DE SERIE DEL EQUIPO, O EN EL LUGAR APROPIADO EN EL QUE NO SE DETERIORE Y SEA DE FACIL LECTURA

- 55. Ejemplos de Bienes a Inventariar Sofa de madera Planoteca de madera Archivadores de madera Credenza de madera Mobiliarios LAS ETIQUETAS DEBERAN SER ADHERIDAS EN EL LADO LATERAL DERECHO O EN LA PARTE SUPERIOR IZQUIERDA (VISTO EL BIEN SEGÙN SU USO). PARA EL CASO DE LOS SILLONES DEBERAN DE SER ADHERIDOS EN EL RESPALDAR.

- 56. Mobiliarios • Caso: Sillas o Sillones Fijos las etiquetas deberán ser adheridas en la parte posterior del siento. • Para las carpetas unipersonales deberán ser adheridas en la parte posterior del asiento • Caso: Sillas o Sillones giratorios las etiquetas deberán ser adheridas en el eje del asiento o en la base de las patas.

- 57. Ejemplos de Bienes a Inventariar •Sofa de madera •Silla fija de madera •Monitor plano •Sofa de metal •Mesa de madera •Teclado - Keyboard •Unidad central de proceso Inventariar por separado y prorratear su valor, manteniendo •Módulo de melamina para la cuenta contable de origen computadora

- 58. ¿Dónde Ubicar Los Detalles Técnicos De Los Bienes? • PAÍS DE PROCEDENCIA, NUMERO DE SERIE, TIPO Y MODELO, se presenta en la placa de fabricación del bien. • Los Nº de serie se presentan en los siguientes lugares: Máquinas de escribir mecánicas, eléctricas, calculadoras y otros equipos, en la parte interior y se puede visualizar moviendo el rodillo. Maquinaria en la placa general del ensamblaje. En las impresoras en la parte posterior o en el compartimiento del toner. Radios transmisor receptor (Handy), celulares, la placa está ubicada en la parte interior del compartimiento de la batería. Computadoras portátiles, en la parte inferior del equipo o en el interior en el compartimiento de la batería. Vehículos, en la carrocería, cerca del motor o al lado izquierdo del parabrisas delantero.

- 59. Acta de Cierre de Toma de Inventario En las instalaciones de (……....nombre de la entidad…………), ubicadas en la (el) (Av., Calle, Jr.) …... .., del distrito de ... ..., provincia de ... ..y departamento de ... ., siendo las ... ... horas del día .. de ……... . del 200..., se reunieron los integrantes de la Comisión de Inventario 200…., designados mediante Resolución N° ... ., de fecha ... .. de .. del 200...; en virtud de sus funciones y atribuciones señaladas en el Directiva ………. ……………….…………… de fecha…….………para efectuar el cierre de las actividades del proceso de inventarios conforme al cronograma establecido y en cumplimiento Art. 121º del D.S. 007-2008-VIVIENDA. Integrantes …………………………………………………(Presidente) …………………………………………………(Miembro) …………………………………………………(Miembro) …………………………………………………(Veedor) ACUERDOS (Indicar: locales o ambientes verificados, hechos producidos: etiquetado, dificultades, procesamiento de información, resultados: especificar la cantidad de los bienes sobrantes, faltantes y las acciones a seguir, otros.) ……… No habiendo otro punto a tratar y luego de dar lectura de los acuerdos, se levanta la sesión siendo a las ... horas del día ... .. de ... ... del 200....,procediendolosparticipantesafirmarenseñaldeconformidad. (Presidente) (Miembro) (Miembro) (Miembro)

- 60. Resolución Nº 157-97/SBN Catálogo Nacional de Bienes Muebles del Estado

- 61. Catálogo Nacional De Bienes Muebles Del Estado Criterios Concurrentes para la Codificación de un bien patrimonial • Que sea de propiedad de la entidad. • Que tenga una vida útil estimada mayor de 01 año. • Que no esté sujeto a operaciones de venta inmediata o comercialización. • Que sea objeto de acciones de mantenimiento • Que clasifique como activo fijo o bien no depreciables • Que sea un bien mueble tangible. • Que sea materia de algún acto de disposición final • Que sea susceptible de ser inventariado • Que sea individualizable por su función • Todos los descritos en el Catálogo.

- 62. Tipos De Bienes Licuadora Aspiradora eléctrica Cámara Refrigeradora Lavadora Fotográfica eléctrica doméstica Extractor de jugos Plancha eléctrica digital Televisor a Cocina a gas Sandwichera Máquina Cámara de colores anilladora video digital perforadora Módulo de Cortadora de Reloj de pared Bilcicleta Minigimnasio atención al cliente cesped estacionaria

- 63. Tipos De Bienes Acumulador de Computadora Estación Total Teodolito Servidor energía - UPS Estabilizador personal portátil Monitor a color Computadora de mano Silla de ruedas Trípode Trípode para Teclado – keyboard - Workpad metálica metálico cámara fotográfica Unidad central de proceso

- 64. Tipos De Bienes Ganado Vacuno Ganado Equino Castañuela Acordeón Corneta Mandolina Flauta Saxo Alto Arpa Ganado Vacuno Ganado Porcino

- 65. Tipos De Bienes Mesa de Ping Pong Juego de Sapo Pasamanos Mesa de Fulbito Columpio Columpio Sube Baja Perros Camelidos Mesa de Billar Resbaladera Carrucel

- 66. Tipos De Bienes Agitador de Agitador orbital de Agitador de Agitador de bolsa Agitador de Tubos Pipetas vaiven varilla de sangre Agitador de Agitador Agitador Orbital Agitador vaiven Magnetico Mecanico

- 67. Tipos De Bienes Analizador de Analizador de electrolito Camara Anaerobica Aglutinoscopio gases Analgesimetro Equipo de Detector de Oxigenoterapia Cámara Hiperbarica Colposcopio Analizador Gastrico Latidos

- 68. Tipos De Bienes Carpeta de Metal Mesa de Metal para Archivador Móvil Carpeta de Madera Unipersonal Para dos Personas Dibujo Armario Colgante Fichero de Madera Mesita Lateral de Banca de Asientos Estante Móvil Botiquín de Metal Madera Múltiples

- 69. Tipos De Bienes Avión Agrícola Avión A Reacción De Pasajeros Avión A Reacción De Carga Helicóptero de Carga Unidad de Tren Hidroavión

- 70. Tipos De Bienes Lanchón Buque de Carga Lancha de carga Lancha

- 71. Tipos De Bienes Buque de pasajeros Canoa Deslizador Bote salvavidas Bote recreo Deslizador turístico

- 72. Características de los Bienes que no se Incluyen en el Catálogo: • Accesorios, herramientas, repuestos. • Material de vidrio y cerámica para ensayo. • Instrumentos de Laboratorio. • Objetos empotrados (parte integrante de otro bien). • Set de instrumental médico-quirúrgico. • Animales menores e insectos. • Prendas de vestir, Ropas. • Marcas, Títulos Valores, Licencias y Software • Bienes Intangibles. • Bienes Fungibles y/o Consumibles. • Bienes Culturales: Obras de Arte - Libros y Textos • Aquellos que por su naturaleza no son posibles identificarlos con etiquetas o tintas.

- 73. Normatividad Sobre la Administración Control y Registro del Software y Hardware DECRETO SUPREMO Nº 013-2003-PCM “Dictan RESOLUCION MINISTERIAL N° 206-2004-PCM medidas para garantizar la legalidad de la adquisición Constituyen el Padrón Nacional de Unidades de programas de software en entidades y Informática de la Administración Pública y Autorizan dependencias del Sector Público”. (12 de febrero de Ejecución de Registro de Unidades Informáticas del 2003) INFORMATICA Art. 5º Sistema Nacional de Informática (6 de julio de 2004) PADRON RESOLUCION JEFATURAL Nº 053-2003-INEI Aprueban Directiva Nº 004-2003-INEI/DTNP sobre “Norma DECRETO SUPREMO Nº037-2005-PCM Modifican el Técnica para la implementación del Registro de D.S Nº013-2003-PCM, fijando plazo para que las Recursos Informáticos en las Instituciones de la entidades públicas cumplan con inventariar los Administración Pública” (19 de febrero de 2003) software que utilizan. (11 de mayo de 2005) FORMATOS LEY Nº 28612 - Ley que Norma el Uso, Adquisición y RESOLUCION JEFATURAL Nº 199-2003-INEI Aprueban Adecuación del Software en la Administración Pública Directiva Nº 008-2003-INEI/DTNP sobre “Normas (18 de octubre de 2005) Técnicas para la administración del Software Libre en los Servicios Informáticos de la Administración DECRETO SUPREMO Nº 024-2006-PCM Aprueban el Pública” (24 de junio de 2003) Reglamento de la Ley Nº 28612 - Ley que Norma el Uso, Adquisición y Adecuación del Software en la RESOLUCIÓN MINISTERIAL No. 073-2004-PCM Administración Pública (24 de mayo de 2006). Aprueban Guía para la Administración Eficiente del Software Legal en la Administración Pública (16 de marzo del 2004) GUIA

- 74. Ejemplos de Bienes que NO se deben Inventariar Parlantes Ratón electrónico - Cesto de Audífonos Micrófono multimedia mouse plástico multimedia multimedia Cámara Web Cesto de Estantes de madera Sifon De Manguera Cam (1/8) Vidrio ángulos Contra Incendios ranurados

- 75. Ejemplos de Bienes que NO se deben Inventariar Herramientas Menaje

- 76. Ejemplos de Bienes que NO se deben Inventariar

- 77. Errores Frecuentes Durante el Inventario Bienes Que No Deben Inventariar ENGRAPADOR DE RATON ELECTRONICO - PERFORADOR DE ESCRITORIO MOUSE ESCRITORIO RADIO DE AUTO Bienes Que Si Deben Inventariar ENGRAPADOR MOUSE PERFORADOR RADIO INDUSTRIAL INALAMBRICO INDUSTRIAL RECEPTOR

- 78. Errores Frecuentes Durante el Inventario ESTANTE DE Bienes Que No Deben Inventariar ANGULOS MARTILLO SIERRA PARLANTE RANURADOS MULTIMEDIA Bienes Que Si Deben Inventariar ESTANTE DE MARTILLO SIERRA ELECTRICA NEUMATICO DE ARCO PARA PARLANTES EN METAL GENERAL FIERRO

- 79. Errores Frecuentes Durante el Inventario Denominaciones Correctas SERVIDOR MAIN CAPTURADOR DE IMAGEN SCANNER MODULO DE MADERA BIOMBO DE MELAMINA FRAME MODULO DE MADERA DISCO DURO DISQUETERA SCANNER DE PARA EXTERNO EXTERNA COMUNICACIONES MICROCOMPUTADORA

- 80. Errores Frecuentes Durante el Inventario Denominaciones Correctas IMPRESORA DE IMPRESORA DE ETIQUETAS IMPRESORA DE TICKET PLANOS - PLOTTERS IMPRESORA DE IMPRESORA MATRIZ DE IMPRESORA DE FOTOGRAFIAS PUNTO CODIGO DE BARRAS IMPRESORA DE IMPRESORA LASER EQUIPO MULTIFUNCIONAL IMPRESORA A TARJETAS COPIADORA FAX IMPRESORA INYECCION DE TINTA SCANNER

- 81. Denominaciones Correctas BALANZA DINAMOMETRO TIPO BALANZA ELECTRONICA BOMBA CENTRIFUGA RELOJ BOMBA SUMERGIBLE BALANZA CONMUTADOR DE VIDEO DESBROZADORA ELECTRONICA BALANZA DE PLATAFORMA TECLADO Y MOUSE

- 82. Denominaciones Correctas TV LCD Digital portátil Televisor LCD Televisor de plasma Monitor con procesador integrado Teatro en casa Monitor plano

- 83. Denominaciones Correctas CASA RODANTE CABINA - CASETA TRANSPORTADOR PERSONAL VEHICULO PARA ASISTENCIA EN EL TRABAJO SEPARADOR HUDRAULICO CASA CONTENEDOR - PARA RESCATE CONTENEDOR VIVIENDA/ MULTIPROPOSITO

- 84. Esquema de Grupos y Clases GRUPO GENERICO CLASE Equipo 22 Agrícola y Pesquero 04 Mobiliario 64 Aire Acondicionado y Refrigeración 11 Equipo 22 Animales 18 Producción y Seguridad 78 Aseo y Limpieza 25 Equipo 22 Equipo 22 Cocina y Comedor 32 Mobiliario 64 Equipo 22 Cultura y Arte 39 Mobiliario 64 Electricidad y Electrónica 46 Equipo 22 Equipo 22 Hospitalización 53 Mobiliario 64 Instrumentos de Medición 60 Equipo 22

- 85. Esquema de Grupos y Clases GRUPO GENERICO CLASE Aeronave 04 Equipo 22 Ferrocarril 29 Maquinaria Pesada 36 Maquinaria, Vehiculos y Otros 67 Máquina 50 Mobiliario 64 Artefacto Naval 71 Vehículo 82 Cómputo 08 Oficina 74 Equipo 22 Mobiliario 64 Equipo 22 Recreación y Deporte 81 Mobiliario 64 Seguridad Industrial 88 Equipo 22 Telecomunicaciones 95 Equipo 22

- 86. Estructura Del Código Patrimonial 74 643712 0020 GRUPO GENÉRICO OFICINA NÚMERO CORRELATIVO CLASE MOBILIARIO IDENTIFICADOR DEL BIEN DENOMINACIÓN DEL TIPO DE BIEN ESCRITORIO DE MADERA Escritorio de Madera

- 87. FICHA DE INSCRIPCION DE NUEVOS TIPOS DE BIENES EN EL CATALOGO NACIONAL DE BIENES MUEBLES NOMBRE DE LA ENTIDAD SOLICITANTE FECHA DE PROPUESTA: 1.- NOMBRE DEL BIEN: 2.- VALOR DE ADQUISICION DEL BIEN (S/.): AÑO HISTORICO ACTUALIZADO NETO TASADO 3.- TIEMPO DE VIDA DEL BIEN : ( en años ) 4.- EXPLICAR LA FUNCION, TRABAJO O USOS QUE DESARROLLA EL BIEN : 5.- DESCRIPCION DEL BIEN Y PARTES PRINCIPALES DE QUE CONSTA : 6.- DETALLE TECNICO DEL BIEN : MARCA : MODELO : TIPO : MATERIAL CON QUE ESTA FABRICADO : FECHA DE FABRICACION : DIMENSIONES O MEDIDAS (en metros) : OTROS (DEFINA) : 7.- PROPUESTA DE INCLUSION EN EL CATALOGO NACIONAL DE BIENES MUEBLES: GRUPO GENERICO : CLASE : TIPO DE BIEN : 8.- OBSERVACIONES: 9.- ADJUNTAR FOTOGRAFIAS TAMAÑO NORMAL (VISTA DE FRENTE Y PERFIL O FRENTE Y HORIZONTAL SEGÚN SE MUESTRE MEJOR EL BIEN).

- 88. Fascículos La SBN publicará en el “El Peruano” cada primer trimestre los Fascículos de los Nuevos Tipos de Bienes, aprobados mediante Resolución de SBN. AÑO RESOLUCIÓN FECHA DE PUBLICACION APRUEBA INCLUIDOS 1997 158-97/SBN 23/07/1997 CATALOGO NACIONAL 1455 1998 040-98/SBN 30/03/1998 PRIMER FASCICULO 161 1999 090-99/SBN 21/04/1999 SEGUNDO FASCICULO 691 2000 130-2000/SBN 22/04/2000 TERCER FASCICULO 480 2001 089-2001/SBN 21/04/2001 CUARTO FASCICULO 333 2002 004-2002/SBN-GO 04/04/2002 QUINTO FASCICULO 151 2003 013-2003/SBN-GO 27/04/2003 SEXTO FASCICULO 85 2004 015-2004/SBN-GO 08/04/2004 SEPTIMO FASCICULO 79 2005 003-2005/SBN-GO 08/04/2005 OCTAVO FASCICULO 100 2006 006-2006/SBN-GO 10/05/2006 NOVENO FASCICULO 122 2007 016/2007/SBN-GO 28/04/2007 DECIMO FASCICULO 65 2008 009-2008/SBN-GO 16/05/2008 UNDECIMO FASCICULO 138 2009 025-2009/SBN-GO 06/05/2009 DUODECIMO FASCICULO 118 2010 004-2010/SBN-GO 21/04/2010 DECIMOTERCER FASCICULO 160

- 89. RELACION DE TIPOS DE BIENES MUEBLES EXCLUIDOS DEL CATALOGO NACIONAL DE BIENES MUEBLES DEL ESTADO ITEM FASCICULO RESOLUCION Nº FECHA RES. FECHA PUB. CODIGO DENOMINACION UNIDAD 1 PRIMER 040-98/SBN 24/03/1998 30/03/1998 04226904 MOTOR FUERA DE BORDA UNIDAD 2 PRIMER 040-98/SBN 24/03/1998 30/03/1998 46227798 MOTOR DE GRUPO ELECTROGENO UNIDAD 3 PRIMER 040-98/SBN 24/03/1998 30/03/1998 53640812 BIOMBO DE MADERA UNIDAD 4 PRIMER 040-98/SBN 24/03/1998 30/03/1998 67227631 MOTOR ASINCROMATICO ELECTRICO UNIDAD 5 PRIMER 040-98/SBN 24/03/1998 30/03/1998 67227720 MOTOR ELECTRICO UNIDAD 6 PRIMER 040-98/SBN 24/03/1998 30/03/1998 67227809 MOTOR GASOLINERO UNIDAD 7 PRIMER 040-98/SBN 24/03/1998 30/03/1998 67227899 MOTOT PETROLERO UNIDAD 8 PRIMER 040-98/SBN 24/03/1998 30/03/1998 67641613 BROCAS DE PERFORACION UNIDAD 9 PRIMER 040-98/SBN 24/03/1998 30/03/1998 67642134 CABALLETE DE MADERA UNIDAD 10 PRIMER 040-98/SBN 24/03/1998 30/03/1998 74088600 RATON ELECTRONICO - MOUSE UNIDAD 11 PRIMER 040-98/SBN 24/03/1998 30/03/1998 74641610 BUZON DE MADERA UNIDAD 12 PRIMER 040-98/SBN 24/03/1998 30/03/1998 74644051 ESTANTE DE ANGULOS RANURADOS UNIDAD 13 PRIMER 040-98/SBN 24/03/1998 30/03/1998 74644864 MAPAMUNDI CON BASE DE METAL UNIDAD 14 PRIMER 040-98/SBN 24/03/1998 30/03/1998 74646899 PARAGUAS UNIDAD 15 PRIMER 040-98/SBN 24/03/1998 30/03/1998 74647170 PERCHERO DE PLASTICO UNIDAD 16 PRIMER 040-98/SBN 24/03/1998 30/03/1998 81648243 SOMBRILLA PARASOL UNIDAD

- 90. RELACION DE TIPOS DE BIENES MUEBLES EXCLUIDOS DEL CATALOGO NACIONAL DE BIENES MUEBLES DEL ESTADO ITEM FASCICULO RESOLUCION Nº FECHA RES. FECHA PUB. CODIGO DENOMINACION UNIDAD 17 SEGUNDO 090-99/SBN 29/03/1999 21/04/1999 67360741 CARRO DE FERROCARRIL UNIDAD 18 SEGUNDO 090-99/SBN 29/03/1999 21/04/1999 53223953 EQUIPO DE CIRUGIA LAPAROSCOPICA UNIDAD 19 TERCER 130-2000/SBN 31/03/2000 22/04/2000 25220757 DUCHA ELECTRICA UNIDAD CUARTO 089-2001/SBN 30/03/2001 21/04/2001 NO TIENE QUINTO 004-2002/SBN-GO 26/03/2002 06/04/2002 NO TIENE SEXTO 013-2003/SBN-GO 31/03/2003 23/04/2003 NO TIENE SEPTIMO 015-2004/SBN-GO 31/03/2004 08/04/2004 NO TIENE 20 OCTAVO 003-2005/SBN-GO 31/03/2005 08/04/2005 88220050 ANTEOJOS PARA SOLDAR UNIDAD 21 OCTAVO 003-2005/SBN-GO 31/03/2005 08/04/2005 67360395 ASCENSOR UNIDAD NOVENO 006-2006/SBN-GO 26/04/2006 10/05/2006 NO TIENE DECIMO 016-2007/SBN-GO 20/04/2007 28/04/2007 NO TIENE 22 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 04640500 BOTE DE FIBRA DE VIDRIO UNIDAD 23 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 81222216 BOTE DE JEBE UNIDAD 24 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 04640950 BOTE DE MADERA UNIDAD 25 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 04641850 BOTE DE METAL UNIDAD 26 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 04642000 BOTE INFLABLE UNIDAD 27 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 60221295 CAMARA NEUBAUER - CUENTAGLOBULOS UNIDAD 28 UNDECIMO 0009-2008/SBN-GO 30/04/2008 15/05/2008 04642450 DRAGA UNIDAD COLUMNA DE VIDRIO PARA INTERCAMBIO DE 29 DUODECIMO 025-2009/SBN-GO 06/05/2009 15/05/2009 46223063 UNIDAD IONES 30 DUODECIMO 025-2009/SBN-GO 06/05/2009 15/05/2009 60227970 SIFON DE VIDRIO UNIDAD 31 DUODECIMO 025-2009/SBN-GO 06/05/2009 15/05/2009 88226650 MANGUERA CONTRA INCENDIOS UNIDAD 32 DECIMOTERCER 004-2010/SBN-GO 14/04/2010 21/04/2010 53229760 TOMOGRAFO TOMOSCAN UNIDAD 33 DECIMOTERCER 004-2010/SBN-GO 14/04/2010 21/04/2010 95220919 ANTENA MOVIL MAXRAD UNIDAD 34 DECIMOTERCER 004-2010/SBN-GO 14/04/2010 21/04/2010 95220806 ANTENA EMISORA DE RADIO UNIDAD 35 DECIMOTERCER 004-2010/SBN-GO 14/04/2010 21/04/2010 95220617 ANTENA BRAKER UNIDAD

- 92. Criterios de Valuación (Instructivo Nº 2 de la Contaduría) Activo Fijo Que su vida útil sea mayor a un año Que sea destinado para uso de la entidad Que esté sujeto a depreciación, excepto los terrenos Que su valor monetario sea mayor a 1/8 de la UIT vigente a la fecha de su adquisición Bien no Depreciables Que su valor de adquisición sea < 1/8 UIT No esta sujeto a depreciación. La conformidad de la valuación de los bienes se deberá establecer con la intervención del Contador General o quien haga sus veces.

- 93. Criterios de Valuación (Instructivo Nº 2 de la Contaduría) -MEJORAS: Los costos por mejoras en bienes del activo fijo de las entidades, se deben agregar al valor del mismo, si reúne una o más de las siguientes características: -Cuando contribuyan a aumentar su capacidad de servicio -Cuando prolonguen su vida útil El valor mínimo de un bien material para ser considerado como activo fijo es el que corresponde a 1/8 de la UIT vigente al momento de la adquisición u obtención y tenga una duración mayor de un año, correspondiendo, esta calificación a circunstancias independiente a la compra, y de existir duda deberá aplicarse los siguiente criterios: UNIDAD: Cuando el bien es un todo indivisible CONJUNTO: cuando el bien es un todo formado de parte concordante equivalente a juego, equipo o número de unidades que la entidad estime conveniente calificar. El valor referencial para ser considerado como activo fijo para el Ejercicio 2009 es S/. 450,00, que corresponde a 1/8 de la UIT de S/. 3600,00

- 94. Criterios de Valuación EJEMPLO Adquisición de un equipo de cómputo Adquisición de 04 sillas Costo Adquisición S/. 2000.00 Costo Adquisición S/. 600.00 Cuenta Contable 1503.020301 Cuenta Contable 1503.020102 Precio Unitario S/. 435.00 S/. 35.00 S/. 1530.00 S/. 150.00 S/. 150.00 S/. 150.00 S/. 150.00

- 95. Depreciación del Régimen Estatal PORCENTAJES ANUALES Maquinaría, Equipo y Otras Unidades 10 % para la Producción: 25 % Muebles y Enseres: 10 % “Equipos de Cómputo”: 25 % MÉTODO DE DEPRECIACIÓN: Línea recta

- 96. Documentos y Libros Contables (Instructivo Nº 1 de la Contaduría) Los bienes adquiridos vía cualquier modalidad deberán registrar el documento fuente de ingreso a fin de tener una información suficientemente clara y detallada que sustenten los estados financieros. En relación a sus bienes registrados en conjunto señala: en cuanto al auxiliar Inmuebles, Maquinaria y Equipo se debe llevar en forma individual por cada bien, indicando la fecha de adquisición, monto, fecha de salida para su uso, adiciones y mejoras, para facilitar el proceso de su depreciación y/o reevaluación.

- 98. Conciliación Física - Física INVENTARIO FISICO ANTERIOR INVENTARIO FISICO ACTUAL Compras Anteriores Compras Anteriores Donaciones Donaciones Elaboración o fabricación Elaboración o fabricación Permuta de bienes Permuta de bienes Saneamiento Saneamiento ADQUISICIONES DEL Compras, Donaciones, Permuta, PRESENTE AÑO Saneamiento, Fabricación, etc. del Año Actual

- 99. Conciliación Física - Física LO QUE SE DEBERIA TENER LO QUE SE TIENE INVENTARIO FISICO INVENTARIO FISICO ACTUAL Compras Compras Donaciones Donaciones Elaboración o fabricación Elaboración o fabricación Permuta de bienes Saneamiento Permuta de bienes Compras, Donaciones, Permuta, Saneamiento Saneamiento, Fabricación, etc. Compras, Donaciones, Permuta, del Año Actual - REPARACION DE BIENES - COMISION DE SERVICIOS Saneamiento, Fabricación, etc. ? - PRESTAMO DE BIENES - BAJA DE BIENES - NO UBICADOS POR ESTAR CERRADAS LAS OFINAS del Año Actual - PERDIDOS - CAMBIO POR GARANTIA - ELTRABAJADOR SE LO LLEVO - FALTANTES Bienes muebles que se desconoce su SOBRANTES proveniencia o que cuentan con documentación incompleta

- 100. Conciliación Física - Contable INVENTARIO FISICO ACTUAL INVENTARIO CONTABLE ACTUAL Compras Anteriores Compras Anteriores Donaciones Donaciones Elaboración o fabricación Elaboración o fabricación Permuta de bienes Permuta de bienes Saneamiento Saneamiento Compras, Donaciones, Permuta, Compras, Donaciones, Permuta, Saneamiento, Fabricación, etc. del Año Saneamiento, Fabricación, etc. del Año Actual Actual - REPARACION DE BIENES - COMISION DE SERVICIOS - REPARACION DE BIENES - COMISION DE SERVICIOS - PRESTAMO DE BIENES - NO UBICADOS POR ESTAR - PRESTAMO DE BIENES - NO UBICADOS POR ESTAR - BAJA DE BIENES CERRADAS LAS OFINAS - BAJA DE BIENES CERRADAS LAS OFINAS - PERDIDOS - CAMBIO POR GARANTIA - PERDIDOS - CAMBIO POR GARANTIA - EL TRABAJADOR SE LO LLEVO - FALTANTES - EL TRABAJADOR SE LO LLEVO - FALTANTES Bienes Sobrantes Bienes Faltantes se desconoce su proveniencia o que cuentan con documentación incompleta

- 101. Acta de Conciliación de Resultados En las instalaciones de (……....nombre de la entidad…………), ubicadas en la (el) (Av., Calle, Jr.) …... .., del distrito de ... ..., provincia de ..y departamento de ... ., siendo las ... horas del día .. de ……... . del 200..., se reunieron los integrantes de la Comisión de Inventario 200…. Señores: ………….………………………………………………………………………………………………………………... .., el responsable de la Unidad/ Area de Control Patrimonial: ……………………………………………………………………..…., el responsable de la Oficina de Contabilidad: …………..……………………………………………………………………... .., y dando cumplimiento a la Directiva ………. …………………………………………. de fecha………………..……y Art. 121º del D.S. 007-2008-VIVIENDA; se procede a efectuar la conciliar los Saldos al Cierre del Ejercicio Presupuestal 200…., conforme se detalla a continuación. Nº Reg Valor Depreciación Valor Neto al Nº Reg. Saldo Pat. Diferencia Diferencia CUENTAS Contable Original Acumulada 31-12-2009 Patrimoniales 31-12-2009 Registros Saldos 9105 BIENES EN PRESTAMO, CUSTODIA Y NO DEPRECIABLES 9105.01BIENES EN PRESTAMO Y/O CEDIDOS EN USO 9105.02BIENES EN CUSTODIA 9105.03BIENES NO DEPRECIABLES 9105.0301 MAQUINARIA Y EQUIPO NO DEPRECIABLE 9105.0302 EQUIPO DE TRANSPORTE NO DEPRECIABLE 9105.0303 MUEBLES Y ENSERES NO DEPRECIABLES 9105.04BIENES MONETIZABLES 1507 OTROS ACTIVOS 1507.01 BIENES AGROPECUARIOS, MINEROS Y OTROS 1507.0101 ANIMALES DE CRÍA 1507.0102 ANIMALES REPRODUCTORES 1507.0103 ANIMALES DE TIRO 1507.0104 OTROS ANIMALES 1507.0109 BIENES POR RECIBIR 1507.0199 OTROS BIENES AGROPECUARIOS, PESQUEROS Y MINEROS

- 102. Acta de Conciliación de Resultados Nº Reg Valor Depreciación Valor Neto al Nº Reg. Saldo Pat. Diferencia Diferencia CUENTAS Contable Original Acumulada 31-12-2009 Patrimonial 31-12-2009 Registros Saldos 1503 VEHÍCULOS, MAQUINARIAS Y OTROS 1503.01 VEHICULOS 1503.0101PARA TRANSPORTE TERRESTRE 1503.02 MAQUINARIAS, EQUIPO, MOBILIARIO Y OTROS 1503.0201PARA OFICINA 1503.020101 MAQUINAS Y EQUIPOS DEOFICINA 1503.020102 MOBILIARIO DE OFICINA 1503.0202PARA INSTALACIONES EDUCATIVAS 1503.020201 MAQUINAS Y EQUIPOS EDUCATIVOS 1503.020202 MOBILIARIO EDUCATIVO 1503.0203EQUIPOS INFORMATICOS Y DE COMUNICACIONES 1503.020301 EQUIPOS COMPUTACIONALES Y PERIFERICOS 1503.020302 EQUIPOS DE COMUNICACIONES PARA REDES INFORMATICAS 1503.020303 EQUIPOS DE TELECOMUNICACIONES 1503.0204MOBILIARIO, EQUIPO Y APARATOS MEDICOS 1503.020401 MOBILIARIO 1503.020402 EQUIPO 1503.0205MOBILIARIO Y EQUIPO DE USO AGRICOLA Y PESQUERO 1503.020501 MOBILIARIO DE USO AGRICOLA Y PESQUERO 1503.020502 EQUIPO DE USO AGRICOLA Y PESQUERO 1503.0206EQUIPO Y MOBILIARIO DE CULTURA Y ARTE 1503.020601 EQUIPO DE CULTURA Y ARTE 1503.020602 MOBILIARIO DE CULTURA Y ARTE 1503.0207EQUIPO Y MOBILIARIO DE DEPORTE Y RECREACION 1503.020701 EQUIPO DE DEPORTES Y RECREACION 1503.020702 MOBILIARIO DE DEPORTE Y RECREACION MOBILIARIO, EQUIPOS, APARATOS Y ARMAMENTO PARA LA DEFENSA Y LA 1503.0208 SEGURIDAD MOBILIARIO, EQUIPOS, APARATOS PARA LA DEFENSA Y LA 1503.020801 SEGURIDAD 1503.020802 ARMAMENTO EN GENERAL 1503.0209MAQUINARIA Y EQUIPO DIVERSOS 1503.020901 AIRE ACONDICIONADO Y REFRIGERACION 1503.020902 ASEO, LIMPIEZA Y COCINA 1503.020903 SEGURIDAD INDUSTRIAL 1503.020904 ELECTRICIDAD Y ELECTRONICA 1503.020905 EQUIPOS E INSTRUMENTOS DE MEDICION 1503.020906 EQUIPOS PARA VEHICULOS MAQUINARIAS, EQUIPOS Y MOBILIARIOS DE OTRAS 1503.020999 INSTALACIONES 1503.03 ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 1503.04 VEHICULOS, MAQUINARIAS Y OTRAS UNIDADES POR RECIBIR 1503.05 VEHICULOS, MAQUINARIAS Y OTRAS UNIDADES POR DISTRIBUIR

- 103. Caso de Contratación de Terceros Penalidades 1 Un bien mueble será considerado mal inventariado si presenta unos de los siguientes errores: • Diferencias en la descripción e información de datos del bien (marca, modelo, tipo, serie, color, dimensiones, etc.) codificación, asignación de usuarios, ubicación física y/o mal etiquetado. • Etiquetas mal impresas (texto incompleto, ilegible, etc.) • Etiquetas que no permitan su lectura a través de la lectora de código de barras. • Incurrir en omisiones (planillas sin responsables, sin ubicación, sin firmas, etc.). • Otras diferencias en la información inventariada 2 Un bien mueble será considerado mal conciliado si presenta al menos uno de los siguientes errores: • Diferencias en número de factura y/o documento fuente de ingreso. • Diferencias en la fecha de compra del bien mueble. • Diferencia en el importe de adquisición del bien. • Otras diferencias en la información conciliada.

- 104. Caso de Contratación de Terceros Penalidades 3 La comisión de Inventario apoyada en el personal de Control Patrimonial realizará el control de calidad por muestreo de acuerdo al avance del proceso. Se aplicarán penalidades según las siguientes consideraciones: (*) Sólo se aplicará en el caso que Tipo de error % error a % error a penalizar en penalizar en el 1er 2do. Muestreo superen los límites señalados. muestreo (*) (*) Asimismo, las penalidades se aplicarán Mal inventariado > = 20 % > = 5% de manera independiente para cada Mal conciliado >=1% tipo de error. (**) e= porcentaje de error cometido en Penalidad (**) e x 4 UIT e x 15 UIT inventario o conciliación. 4 Se considerarán como errores penalizables para los bienes inventariados y faltantes lo establecido en el siguiente cuadro: Tipo de error Bien faltante ubicado n/200*UIT n = número de bienes faltantes ubicados por la comisión de Inventario

- 105. Caso de Contratación de Terceros Penalidades 5 Para el caso de incumplimiento estos se medirán a partir de la presentación del plan de trabajo elaborado por el contratista y aprobado por la Entidad, donde se especificará la distribución de sus recursos a lo largo del proyecto. Para la medición se tomará en cuenta la siguiente tabla Tipo de incumplimiento Penalidad / día persona o equipo 1. Ausencia del Coordinador General (3* n/100) * UIT 2. Ausencia del personal de trabajo (1.5* n /100) * UIT gabinete 3. Ausencia de personal operativo (n/100) * UIT 4. No presentación de los informes (n/100) * UIT periódicos o el acordado con la Entidad 5. No presentar los equipos propuestos (n/100) * UIT n = número de días de ausencia de personal, equipo o reporte. Incluye también el no uso del equipo por fallas técnicas atribuibles al contratista

- 106. El Informe Final del Inventario debe ser elaborado por la Comisión de Inventario, designada para tal fin y una copia de dicho informe debe ser remitido a la SBN (Art. 121º del DS Nº 007-2008-VIVIENDA y Art. 28º de la Resolución Nº 039-98/SBN). PARTES DEL INFORME FINAL DEL INVENTARIO I.- ANTECEDENTES Revisiones a la fecha de inventarios pasados (inventario físico, inventario contable, etc.). II.- BASE LEGAL • Decreto Supremo Nº 007-2008-VIVIENDA (15/03/2008) “Reglamento de la Ley 29151 - Ley General del Sistema de Bienes Nacionales”. Resolución de Superintendencia de Bienes Nacionales Nº 158-97/SBN (23.07.97) “Catálogo Nacional de Bienes Muebles del Estado” y Directiva que norma su aplicación. Resolución de Superintendencia de Bienes Nacionales Nº039-98/SBN(24.03.98), “Reglamento para el Inventario Nacional de Bienes Muebles del Estado”. · Otras Normas Legales o Directivas para la toma del Inventario.

- 107. Informe Final del Inventario PARTES DEL INFORME FINAL DEL INVENTARIO III.- PROCEDIMIENTOS Actividades desarrolladas : Formación del equipo de trabajo (Personas que elaboraron el inventario, capacitación, condiciones previas). Toma de inventario(Fase de campo, etiquetado, levantamiento de la información). · Fase de gabinete (Ingreso al software, digitación, migración de información, etc.). · Resultados (Reportes de conformidad al Art. 27º de la Resolución Nº 039-98/SBN). · Información contable(Cuadro de resumen contable y valor en libros de los bienes patrimoniales). Valorización de bienes (de aquellos bienes totalmente depreciados o con valores simbólicos) Cuadro Resumen de Conciliación Físico - Contable. Otras actividades no señaladas (Etiquetado, fecha de cierre, tiempo de ejecución, etc.).

- 108. Informe Final del Inventario PARTES DEL INFORME FINAL DEL INVENTARIO IV.-ANALISIS DE LOS RESULTADOS Relación de bienes en uso de la institución (Impresión del Inventario General a través de la opción : Listados Bienes de la Dependencia General). (Anexo 01) Relación de bienes prestados o Afectados a otras instituciones.(Anexo 02) Relación de bienes prestados por otras instituciones. (Anexo 03) Relación de bienes faltantes (registrar los bienes muebles que han sido perdidos, robados, etc.). (Anexo 04) Relación de bienes sobrantes del inventario. (Anexo 05) Relación de bienes dados de baja y en custodia. (Anexo 06) Relación de bienes dados de baja y en proceso de transferencia. (Anexo 07) Relación de funcionarios responsables del inventario. (Anexo 08) Relación de bienes que serán propuestos para su inclusión al Catálogo. (Anexo 09) Otros resultados no contemplados (Códigos eliminados, modificaciones ; Reportes : de locales, áreas por local, funcionarios, etc.). (Anexo 10)

- 109. Gracias por su atención Héctor Chafloque Diez hector.57@hotmail.es Responsable de la Oficina de Control Patrimonial de la Unidad de Gestión Educativa Local Nº 03 UGEL. 03 2066686 Celular 991387925