Deducciones a la planilla 1040

•

0 recomendaciones•2,112 vistas

Resumen de los ajustes al ingreso y las deducciones perimisbles por el codigo de rentas internas para la planilla 1040.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Deducciones a la planilla 1040

Similar a Deducciones a la planilla 1040 (20)

Más de Tu Centro Quickbooks

Más de Tu Centro Quickbooks (15)

Último

Último (16)

Deducciones a la planilla 1040

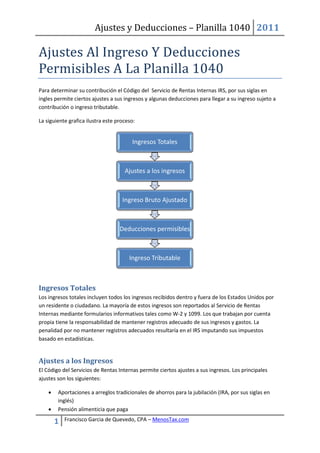

- 1. Ajustes y Deducciones – Planilla 1040 2011 Ajustes Al Ingreso Y Deducciones Permisibles A La Planilla 1040 Para determinar su contribución el Código del Servicio de Rentas Internas IRS, por sus siglas en ingles permite ciertos ajustes a sus ingresos y algunas deducciones para llegar a su ingreso sujeto a contribución o ingreso tributable. La siguiente grafica ilustra este proceso: Ingresos Totales Ajustes a los ingresos Ingreso Bruto Ajustado Deducciones permisibles Ingreso Tributable Ingresos Totales Los ingresos totales incluyen todos los ingresos recibidos dentro y fuera de los Estados Unidos por un residente o ciudadano. La mayoría de estos ingresos son reportados al Servicio de Rentas Internas mediante formularios informativos tales como W-2 y 1099. Los que trabajan por cuenta propia tiene la responsabilidad de mantener registros adecuado de sus ingresos y gastos. La penalidad por no mantener registros adecuados resultaría en el IRS imputando sus impuestos basado en estadísticas. Ajustes a los Ingresos El Código del Servicios de Rentas Internas permite ciertos ajustes a sus ingresos. Los principales ajustes son los siguientes: • Aportaciones a arreglos tradicionales de ahorros para la jubilación (IRA, por sus siglas en inglés) • Pensión alimenticia que paga 1 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 2. Ajustes y Deducciones – Planilla 1040 2011 • Intereses sobre préstamos de estudios que usted paga • Determinados gastos de negocio de personal en reserva de las Fuerzas Armadas, artistas de actuación y funcionarios que prestan servicios por honorarios • Aportaciones a cuenta de ahorros para gastos médicos • Gastos de mudanza • La mitad del impuesto sobre el trabajo por cuenta propia • Seguro médico para personas que trabajan por cuenta propia • Pagos a planes SEP, SIMPLE y planes calificados para empleados que trabajan por cuenta propia • Multa por retiro prematuro de ahorros • Aportaciones a un plan de ahorros médicos Archer • Amortización o gasto de reforestación • Aportaciones a planes de pensiones conforme a la sección 501(c)(18)(D) del Código Federal de Impuestos Internos • Gastos procedentes del alquiler de bienes muebles • Determinados reintegros obligatorios de prestaciones suplementarias por desempleo (sub- pago) • Gastos por concepto de vivienda en el extranjero • Pago de servicio de jurado que haya recibido su empleador • Aportaciones hechas por determinados capellanes a planes conforme a la sección 403(b) del Código Federal de Impuestos Internos • Honorarios de abogado y determinados costos por acciones legales con respecto a reclamaciones por discriminación ilegal y premios a denunciantes dentro de su propia empresa • Deducción por actividades de producción nacional Deducción Estándar y Deducciones Detalladas Después de calcular el ingreso bruto ajustado, debe restar las deducciones utilizadas para calcular los ingresos tributables. Puede restar la deducción estándar o las deducciones detalladas. Las deducciones detalladas son deducciones por determinados gastos enumerados en el Anexo A del Formulario 1040. Deducción Estándar La cantidad de la deducción estándar depende de su estado civil para efectos de la declaración, si tiene 65 años de edad o más o es ciego, si otro contribuyente puede declarar una exención por usted, si ha sufrido una pérdida neta por desastre a causa de un desastre declarado como tal por el gobierno federal y si ha pagado impuestos estatales o locales sobre las ventas o sobre artículos de uso y consumo (u otros tipos de impuestos o cargos en el caso de un estado donde no se gravan impuestos sobre las ventas) en 2010 al comprar un vehículo motorizado nuevo después del 16 de febrero de 2009 y antes de 2010. Generalmente, las cantidades de deducción estándar se ajustan cada año por inflación. Las Cantidades básicas son las siguientes: • Soltero o casado que presenta la declaración por separado — $5,700 • Casado que presenta la declaración conjunta, o viudo que reúne los requisitos — $11,400 • Cabeza de familia — $8,400 2 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 3. Ajustes y Deducciones – Planilla 1040 2011 Deducciones Detalladas Debe detallar las deducciones si el total de las mismas es mayor que la cantidad de la deducción estándar. Además, debe detallar las deducciones si no reúne los requisitos para la deducción estándar, como se explica Personas que no reúnen los requisitos para la deducción estándar. Debe calcular primero las deducciones detalladas y comparar aquella cantidad con su deducción estándar para asegurarse de estar utilizando el método que le brinda el mayor beneficio. Personas que no reúnen los requisitos para la deducción estándar. Su deducción estándar es cero y debe detallar todas las deducciones si: • Su estado civil para efectos de la declaración es casado y presenta la declaración por separado y su cónyuge detalla las deducciones en su propia declaración, • Presenta una declaración de impuestos para un año tributario corto debido a un cambio en su período contable anual o • Es extranjero no residente o extranjero con doble residencia durante el año. Se le considera extranjero con doble residencia si era extranjero no residente y también extranjero residente durante el año. Si alguna exención suya puede ser reclamada en la declaración de impuestos de otra persona (tal como la declaración de sus padres), es posible que su deducción estándar sea limitada. Vea Deducción Estándar para Dependientes, más adelante. Deducción Estándar para Dependientes La deducción estándar para un individuo por el cual se puede declarar una exención en la declaración de impuestos de otra persona suele limitarse a la que sea mayor de las siguientes cantidades: • $950 o • El ingreso del trabajo del individuo para el año, más $300 (pero no en exceso de la cantidad normal de la deducción estándar, generalmente $5,700). Sin embargo, la deducción estándar podría ser más alta si el individuo tiene 65 años de edad o mayor o si es ciego, pagó impuestos sobre las ventas o sobre artículos de uso y consumo al comprar un vehículo motorizado nuevo o sufrió una pérdida neta por desastre a causa de un desastre declarado como tal por el gobierno federal. Si alguna exención suya (o de su cónyuge si presentan una declaración conjunta) se puede reclamar en la declaración de impuestos de otra persona, utilice la Hoja de Trabajo 20-1 para determinar su deducción estándar. Puede optar por detallar las deducciones para impuestos estatales u otros propósitos. Aun si sus deducciones detalladas son menos que la cantidad de su deducción estándar, puede optar por detallar sus deducciones en la declaración de impuestos federales en vez de tomar la deducción estándar. Es posible que le convenga hacer esto, por ejemplo, si el beneficio tributario de poder detallar sus deducciones en la declaración de impuestos estatales es mayor que el beneficio 3 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 4. Ajustes y Deducciones – Planilla 1040 2011 tributario que pierde en la declaración de impuestos federales si no toma la deducción estándar. Para elegir esta opción, tiene que marcar el recuadro de la línea 30 del Anexo A. Deducciones Permisibles en el Anejo A Si usted detalla sus deducciones debe incluirlas en el anejo A. Las Siguientes Deducciones son permitidas por el Código De Rentas Internas en el Anejo A. Gastos Médicos y Dentales ¿Qué Son Gastos Médicos? Los gastos médicos incluyen pagos por diagnóstico, cura, alivio, tratamiento o prevención de enfermedades o por tratamientos que afecten alguna parte o función del cuerpo. Estos gastos abarcan los pagos por servicios médicos legales prestados por médicos, cirujanos, dentistas y otros profesionales de la salud. Incluyen los costos de equipo, suministros y dispositivos de diagnósticos que se necesiten para estos propósitos. Los gastos de cuidados médicos tienen que ser principalmente para aliviar o prevenir un defecto o enfermedad física o mental. No incluya gastos que sean tan sólo beneficiosos para la salud en general, como vitaminas o vacaciones. Los gastos médicos incluyen las primas pagadas por un seguro que cubra los gastos de cuidados médicos y las cantidades pagadas por transporte para recibir cuidados médicos. Los gastos médicos también incluyen cantidades pagadas por servicios calificados de cuidados a largo plazo y cantidades limitadas pagadas por algún contrato de cuidados a largo plazo calificado. ¿Qué Gastos Puede Incluir Este Año? Puede incluir sólo los gastos médicos y dentales que pagó este año, independientemente de cuándo se proveyeron los servicios. Si paga gastos médicos por cheque, el día en que envíe o entregue el cheque suele ser la fecha de pago. Si paga sus gastos médicos por medio de una “cuenta a pagar por teléfono” o Internet, la fecha indicada en el estado de cuentas de la institución financiera que señala cuándo se hizo el pago se considera la fecha de pago. Si utiliza una tarjeta de crédito, incluya los gastos médicos que cargue a su tarjeta de crédito en el año en que se haga el cargo, no en el que de hecho pague el monto cargado a su tarjeta de crédito. ¿Qué Cantidad de los Gastos Puede Deducir? Puede deducir en el Anexo A (Formulario 1040) sólo la cantidad de sus gastos médicos y dentales que sea mayor del 7.5% de su ingreso bruto ajustado (línea 38 del Formulario 1040). En este capítulo, el término “límite del 7.5%” se usa para referirse al 7.5% de su ingreso bruto ajustado. La frase “sujeta al límite del 7.5%” se usa también y significa que usted tiene que restar de sus gastos médicos el 7.5% (0.075) de su ingreso bruto ajustado para calcular su deducción por gastos médicos. Impuestos Usted puede deducir en el Anejo A los impuestos estatales de Ventas o de Ingresos, puede deducir uno solo no puede deducir ambos. 4 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 5. Ajustes y Deducciones – Planilla 1040 2011 Gastos de Intereses Intereses Hipotecarios de Vivienda Por lo general, los intereses hipotecarios de vivienda son todos los intereses que paga sobre un préstamo garantizado por su vivienda (vivienda principal o segunda vivienda). El préstamo puede ser una hipoteca para la compra de su vivienda, una segunda hipoteca, una línea de crédito o un préstamo sobre el valor neto de la vivienda. Puede deducir los intereses hipotecarios de vivienda si se reúnen todas las siguientes condiciones: • Presenta el Formulario 1040 y detalla deducciones en el Anexo A (Formulario 1040). • La hipoteca es una deuda garantizada sobre una vivienda calificada en la cual tiene participación como dueño de la misma. (Generalmente, una hipoteca es una deuda garantizada si pone como garantía su vivienda para proteger los intereses del prestamista. El término “vivienda calificada” quiere decir su vivienda principal o segunda vivienda. Para más información, vea la Publicación 936, en inglés). • Tanto usted como el prestamista tienen que tener la intención de que se pague el préstamo. Puntos El término “puntos” se usa para describir ciertos cargos pagados, o tratados como pagados, por un prestatario para obtener una hipoteca de vivienda. Los puntos también se pueden llamar costos originarios de un préstamo, cargos máximos de un préstamo, descuento del préstamo o puntos de descuento. Primas de Seguro Hipotecario Las primas pagadas por un seguro hipotecario calificado durante el año 2011 se pueden deducir como intereses hipotecarios de vivienda. Dicho seguro tiene que estar relacionado con una deuda por adquisición de vivienda; el contrato de seguro tiene que haberse emitido después del año 2006. Intereses Procedentes de Inversiones Esta sección trata sobre los gastos de intereses que quizás podría deducir como inversionista. Si saca un préstamo para comprar propiedad que tiene fines de inversión, los intereses que pague son intereses de inversión. Puede deducir intereses de inversión conforme al límite explicado más adelante. Sin embargo, no puede deducir intereses en los que incurrió para generar ingresos exentos de impuestos. Tampoco puede deducir gastos de intereses sobre una simultánea doble opción de compra y venta. Los intereses de inversión no incluyen intereses hipotecarios sobre una vivienda calificada. Tampoco incluyen intereses que se hayan tenido en cuenta al calcular ingresos o pérdidas provenientes de una actividad pasiva. Limite Sobre la Inversión. Por regla general, la deducción por gastos de intereses de inversión se limita a la cantidad del ingreso neto de inversiones. Cantidades que No Puede Deducir. Algunos pagos de intereses no son deducibles. Ciertos gastos semejantes a los intereses tampoco son deducibles. Los gastos no deducibles incluyen los siguientes: 5 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 6. Ajustes y Deducciones – Planilla 1040 2011 • Intereses personales • Cargos por servicios • Cargos anuales por tarjetas de crédito • Cargos de préstamos • Cargos por investigación de crédito • Intereses para comprar o tener valores exentos de impuestos • Multas y sanciones. No puede deducir multas y sanciones pagadas a un gobierno por violaciones de la ley, independientemente de su naturaleza. Donaciones Donaciones que Puede Deducir. Por regla general, puede deducir donaciones de dinero o bienes que haga a una organización calificada o para el uso de la misma. Una donación es “para el uso de” una organización calificada cuando se mantiene en un fideicomiso ejecutable por ley para la organización calificada o conforme a un acuerdo legal semejante. Las donaciones tienen que hacerse a una organización calificada sin apartarse para uso de una persona específica. Si dona propiedad a una organización calificada, normalmente puede deducir el valor justo de mercado de la propiedad al momento de la donación. Su deducción por donaciones caritativas se suele limitar al 50% de su ingreso bruto ajustado, pero en algunos casos podrían corresponder límites del 20% y 30%. Pérdidas por Hecho Fortuito y Robo no Relacionadas con los Negocios Hecho Fortuito. Un hecho fortuito es el daño, la destrucción o la pérdida de propiedad ocasionada por un acontecimiento identificable y repentino, inesperado o poco común. Un acontecimiento repentino es aquél que ocurre rápidamente; no es paulatino ni progresivo. Un acontecimiento inesperado es aquél que comúnmente no se anticipa ni es intencionado. Un acontecimiento poco común es aquél que no ocurre a diario y no es algo típico dentro de las actividades que usted realiza. Pérdidas deducibles. Las pérdidas deducibles por hechos fortuitos pueden deberse a diversas causas, entre ellas: • Accidentes automovilísticos. • Terremotos. • Incendios. • Inundaciones. • Demolición o reubicación de una vivienda poco segura por orden del gobierno debido a un desastre. • Hundimientos (derrumbes) de minas. • Naufragios. • Estampido supersónico. • Tormentas, incluidos huracanes y tornados. • Ataques terroristas. • Vandalismo. 6 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 7. Ajustes y Deducciones – Planilla 1040 2011 • Erupciones volcánicas. Pérdidas no deducibles. Una pérdida por hecho fortuito no es deducible si el daño o la destrucción han sido causados por los siguientes factores: • El quiebre accidental de artículos como, por ejemplo, vasos o vajilla fina en condiciones normales. • Una mascota de la familia. • Un incendio si usted, por voluntad propia, lo prendió o le pagó a alguien para que lo prendiera. • Un accidente automovilístico si éste fue causado por su propia negligencia o acto voluntario. Esto también es aplicable si el acto o negligencia de alguna persona que actuaba en nombre suyo fue causa del accidente. • Deterioro progresivo. Robo Un robo es el acto de tomar y sacar dinero o propiedad con la intención de privar al dueño de éstos. Tomar la propiedad tiene que ser ilegal conforme a las leyes del estado donde el robo tuvo lugar y tiene que haberse realizado con intenciones delictivas. No es necesario indicar una condena por robo. Un robo incluye tomar dinero o propiedad a través de los siguientes medios: • Chantaje. • Robo con allanamiento de morada. • Malversación. • Extorsión. • Secuestro para exigir rescate. • Hurto. • Robo. • Tomar dinero o bienes mediante fraude o declaraciones falsas constituye robo si es un acto ilegal conforme a las leyes estatales o locales. Gastos de Automóvil y Otros Gastos de Negocio del Empleado Es posible que pueda deducir los gastos ordinarios y necesarios relacionados con los negocios en los que haya incurrido y no ha sido reembolsado por su patrón para: • Viajes, • Entretenimiento • Donaciones o • Transporte. Un gasto ordinario es aquél que es común y reconocido en el ámbito de su ocupación, negocio o profesión. Un gasto necesario es aquél que es útil e indicado para su negocio. Un gasto no tiene que ser obligatorio para considerarse necesario. 7 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 8. Ajustes y Deducciones – Planilla 1040 2011 ¿Qué Gastos de Viaje se Pueden Deducir? Una vez que haya determinado que está viajando fuera de su domicilio tributario, puede determinar qué gastos de viaje son deducibles. Puede deducir gastos ordinarios y necesarios en los que incurra cuando haga viajes de negocios lejos de su domicilio. Puede deducir ciertos tipos de gastos según los hechos y sus circunstancias. Gastos de Viaje que Puede Deducir Esta tabla resume los gastos que puede deducir cuando viaje lejos de su domicilio por motivo de negocios. SI tiene gastos por... ENTONCES usted puede deducir el costo de... Viajes en avión, tren, autobús o automóvil entre su domicilio y su destino de negocios. Si se le proveyó un boleto, o si viaja sin pagar conforme a un programa de viajeros frecuentes u otro transporte programa de esta índole, su costo es cero. Si viaja en barco, veaLuxury Water Travel (Viajes de lujo en barco) y Cruise ships (Cruceros) (bajo Conventions (Convenciones)) en la Publicación 463, en inglés, para obtener información acerca de reglas y límites adicionales. tarifas para estos y otros tipos de transporte para viajar ida y vuelta entre: taxi, autobús, transporte del • El aeropuerto o la estación y su hotel y aeropuerto • El hotel y el lugar de trabajo de sus clientes, el lugar de reuniones de negocios o el lugar de trabajo temporal. enviar equipaje y materiales de exposición o materiales de muestra entre sitios de trabajo equipaje y flete normales y temporales. operar y mantener su automóvil cuando viaje lejos de su domicilio por motivo de negocios. Puede deducir los gastos reales o la tarifa estándar por milla, además de peajes y automóvil estacionamiento relacionados con los negocios. Si alquila un automóvil mientras está lejos de su domicilio por motivo de negocios, puede deducir sólo la parte de los gastos que corresponde al uso comercial. su alojamiento y comidas si su viaje de negocios es de una noche o suficientemente largo para alojamiento y obligarlo a pararse a dormir o descansar a fin de poder prestar sus servicios de la manera comidas debida. Las comidas incluyen cantidades gastadas en comida, bebidas, impuesto y propinas relacionados con dichos artículos. limpieza limpieza en seco y lavado de ropa. llamadas de negocios durante su viaje de negocios. Esto incluye comunicación de negocios por teléfono fax u otros medios de comunicación. propinas propinas que pague por algún gasto de esta tabla. otros gastos ordinarios y necesarios similares que estén relacionados con su viaje de negocios. Dichos gastos podrían incluir transporte hacia y desde una comida de negocios, honorarios de otros taquígrafo público, cargos por alquiler de computadora y por operar y mantener una casa remolque. 8 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 9. Ajustes y Deducciones – Planilla 1040 2011 Cómo Demostrar los Gastos Cómo demostrar ciertos gastos de negocio ENTONCES tiene que guardar documentación en la que aparezcan los siguientes componentes... SI tiene gastos Propósito Comercial y por... Cantidad Fecha Lugar o Descripción Relación Comercial El costo de cada gasto de viajes, alojamiento y La fecha de salida comidas por y regreso de cada Fines: Fines comerciales del gasto Destino o zona de separado. Los viaje y cuántos o beneficio comercial obtenido o viaje (nombre de la Viajes gastos imprevistos días pasó que se espera obtener. ciudad, pueblo u se pueden sumar dedicándose a otra designación). en categorías actividades de Relación: No corresponde. razonables tales negocios. como taxis, cargos y propinas, etc. Fines: Fines comerciales del gasto o beneficio comercial obtenido o que se espera obtener. Para Nombre y dirección entretenimiento, la naturaleza de la El costo de cada o ubicación del conversación o actividad de gasto por lugar del Fecha del negocios. Si el entretenimiento tuvo separado. Los entretenimiento. entretenimiento. lugar directamente antes o después gastos imprevistos Clase de Entretenimiento (También vea de una conversación de negocios: tales como taxis, entretenimiento si Propósito la fecha, lugar, naturaleza y teléfonos, etc., se no es obvio. Comercial). duración de la conversación de pueden sumar (También vea negocios y las identidades de las diariamente. Propósito personas que tomaron parte tanto Comercial). en la conversación de negocios como en la actividad de entretenimiento. Donaciones El costo de la Fecha de la Descripción de la Relación: Ocupaciones u otra donación. donación. donación. información (tales como nombres, títulos u otras designaciones) sobre los destinatarios que demuestren la relación de negocios que estas personas tienen con usted. Para entretenimiento, también tiene que demostrar que usted mismo o su empleado estuvo presente si el entretenimiento fue una comida de negocios. El costo de cada gasto por separado. Para gastos de Fecha del gasto. automóvil, el costo Para gastos de Fines: Fines comerciales del gasto. del automóvil y Su destino de Transporte automóvil, la fecha todas las mejoras, negocios. del uso del Relación: No corresponde. la fecha en que automóvil. empezó a utilizarlo con fines de negocios, las millas recorridas en cada uso comercial y el 9 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 10. Ajustes y Deducciones – Planilla 1040 2011 millaje total del año. Beneficios Tributarios para Estudios Relacionados con el Trabajo Para reclamar una deducción de este tipo, tiene que: • Estar trabajando, • Detallar las deducciones en el Anexo A del Formulario 1040 si es empleado, • Presentar el Anexo C (Formulario 1040), Anexo C-EZ (Formulario 1040) o el Anexo F (Formulario 1040) si trabaja por cuenta propia y • Tener gastos de estudios calificados • Si es empleado y puede detallar las deducciones, tal vez pueda reclamar una deducción por los gastos pagados por estudios que se relacionen con el trabajo. Para calcular su deducción, es necesario que sume los gastos relacionados con el trabajo (los cuales le dan derecho a dicha deducción) y los gastos misceláneos, además de los gastos adicionales relacionados con el trabajo. La cantidad por la cual esta suma sea mayor del 2% de sus ingresos brutos ajustados será la deducción que usted puede reclamar. • Si trabaja por cuenta propia, deduce los gastos de estudios relacionados con el trabajo (los cuales le dan derecho a la deducción) directamente de sus ingresos del trabajo por cuenta propia. • Los gastos de estudios relacionados con el trabajo también podrían darle derecho a otros beneficios tributarios, tales como el crédito tributario de la Oportunidad Americana y el crédito vitalicio por aprendizaje. Es posible que tenga derecho a estos beneficios incluso si no cumple los requisitos indicados anteriormente. • Asimismo, debe recordar que es posible que sus gastos de estudios relacionados con el trabajo le den derecho a reclamar más de un beneficio tributario. Por lo general, puede reclamar la cantidad que desee de beneficios siempre que utilice diferentes gastos para calcular cada uno de ellos. Deducciones Misceláneas Puede declarar el monto de los gastos que sea superior al 2% de su ingreso bruto ajustado. Calcule su deducción en el Anexo A restando el 2% de sus ingresos brutos ajustados del monto total de estos gastos. Su ingreso bruto ajustado es el monto de la línea38 del Formulario 1040. Las deducciones sujetas al límite del 2% se explican según las tres categorías del Anexo A (Formulario 1040) en las cuales hace su declaración: • Gastos del empleado no reembolsados (línea 21). • Costos de la preparación de la declaración de impuestos (línea 22). • Otros gastos (línea 23). Gastos del empleado no reembolsados A continuación se indican algunos ejemplos de gastos del empleado no reembolsados que pueden ser deducibles como deducciones misceláneas. • Deudas incobrables de negocios de un empleado. 10 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 11. Ajustes y Deducciones – Planilla 1040 2011 • Educación que esté relacionada con el trabajo. • Honorarios legales relacionados con su trabajo. • Licencias y tarifas reglamentarias. • Primas de seguro contra negligencia profesional. • Exámenes médicos requeridos por un empleador. • Impuestos sobre una profesión u ocupación. • Pasaporte para un viaje de negocios. • Suscripciones a revistas profesionales y de industria relacionadas con su trabajo. • Viajes, transporte, entretenimiento y obsequios relacionados con su trabajo. • Seguro de Responsabilidad Comercial • Puede deducir las primas de seguro que pagó para protegerse contra responsabilidad personal por actos ilícitos en el trabajo. • Daños por Incumplimiento de Contrato de Empleo. Si deja de cumplir con un contrato de empleo, puede deducir los daños que pague a su antiguo empleador que sean atribuibles al pago que recibió de ese empleador. • Depreciación de Computadoras. Puede declarar una deducción por depreciación de una computadora que utilice en el trabajo como empleado si su uso: o Es para conveniencia de su empleador y o Se requiere como una condición de su empleo. • Cuotas a Cámaras de Comercio y Asociaciones Profesionales. Es posible que pueda deducir cuotas pagadas a organizaciones profesionales (como asociaciones de abogados y asociaciones médicas) y a cámaras de comercio y organizaciones similares, si la afiliación le ayuda a realizar los deberes de su trabajo. Estas organizaciones incluyen: o Juntas comerciales, o Asociaciones comerciales, o Organizaciones cívicas o de servicios públicos, o Juntas de bienes raíces y o Asociaciones profesionales. • Oficina en el Domicilio. Si usa una parte de su domicilio de manera habitual y exclusiva para propósitos comerciales, tal vez pueda deducir una parte de los gastos de operación y depreciación de su domicilio. Puede declarar esta deducción por el uso comercial de una parte de su domicilio sólo si utiliza esa parte de manera habitual y exclusiva: o Como su lugar de negocios principal para algún oficio o negocio, o Como lugar para reunirse o recibir a sus pacientes o clientes en el curso normal de su oficio o negocio o o En el caso de un edificio separado no conectado a su domicilio, si lo usa para su oficio o negocio. o El uso comercial habitual y exclusivo tiene que ser para conveniencia de su empleador y no sólo adecuado y útil para su propio trabajo. • Gastos Relacionados con la Búsqueda de Empleo. Puede deducir determinados gastos que tenga al buscar un nuevo trabajo en su profesión actual, incluso si no lo consigue. No puede deducir estos gastos si: o Busca trabajo en una nueva profesión, 11 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 12. Ajustes y Deducciones – Planilla 1040 2011 o Hubo una pausa considerable entre el término de su último trabajo y la búsqueda de uno nuevo o o Busca trabajo por primera vez. • Cuotas de agencias de colocación y empleo. Puede deducir cuotas de agencias de colocación y empleo que pague al buscar un nuevo trabajo en su profesión actual. • Currículum vitae. Puede deducir los montos que gaste para preparar o enviar por correo copias de un currículum vitae a posibles empleadores si busca un nuevo trabajo en su profesión actual. • Gastos de viaje y transporte. Si viaja a algún lugar y durante su estadía busca un nuevo trabajo en su profesión actual, tal vez pueda deducir gastos de viaje de ida y vuelta al lugar. Puede deducir los gastos de viaje si el viaje se realiza principalmente para buscar un nuevo trabajo. La cantidad de tiempo que dedique a actividades personales en comparación con el tiempo que dedique a buscar trabajo es importante al determinar si el viaje es principalmente por motivos personales o para buscar un nuevo trabajo. Incluso si no puede deducir los gastos de viaje de ida y vuelta al lugar, puede deducir los gastos de búsqueda de un nuevo trabajo en su profesión actual mientras se encuentra en dicho lugar. Puede optar por utilizar la tarifa estándar por milla para calcular los gastos de automóvil. • Licencias y Tarifas Reglamentarias. Puede deducir el monto que pague cada año a gobiernos estatales o locales por licencias y tarifas reglamentarias para su oficio, negocio o profesión. • Impuestos al Trabajo. Puede deducir un impuesto al trabajo cobrado por una localidad a una tarifa fija por el privilegio de trabajar o realizar un negocio en ella. Si es empleado, puede declarar impuestos al trabajo sólo como deducción miscelánea sujeta al límite del 2%; no puede declararlos como una deducción de impuestos en otro lugar de su declaración. • Reintegro de un Pago de Asistencia. Un “pago de asistencia” es aquel pago que se recibe de acuerdo con un plan del empleador para ayudar a los empleados que pierdan su empleo debido a la falta de trabajo. Si reintegra un pago de asistencia de suma global que recibió e incluyó en sus ingresos el año anterior, puede deducir dicho reintegro. • Gastos de Investigación de un Profesor Universitario. Si es profesor universitario, puede deducir los gastos de investigación, incluidos gastos de viaje y gastos en los que incurra por enseñar, dar conferencias o escribir y publicar temas relacionados directamente con su labor de enseñanza. Tiene que haber realizado la investigación como medio para realizar la labor de enseñanza que se espera de un profesor y sin expectativas lucrativas además del sueldo. No obstante, no puede deducir el costo del viaje como una forma de educación. • Herramientas Utilizadas en su Trabajo. Por lo general, puede deducir los gastos por herramientas utilizadas en su trabajo si éstas se desgastan y se descartan dentro de 1 año después de la fecha de compra. Puede depreciar el costo de las herramientas que tengan una vida útil considerablemente superior al año tributario. • Cuotas y Gastos de Afiliación a un Sindicato. Puede deducir cuotas y tarifas de inicio que pague para afiliarse a un sindicato. También puede deducir contribuciones directas por pagos de beneficios a miembros del sindicato desempleados. No obstante, no puede deducir la parte de las contribuciones o aportaciones que proporcionan fondos para el pago de beneficios por enfermedad, accidente o fallecimiento. Asimismo, no puede deducir aportaciones a un fondo de pensiones, incluso si el sindicato le exige que realice las aportaciones. 12 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 13. Ajustes y Deducciones – Planilla 1040 2011 • Ropa de Trabajo y Uniformes. Puede deducir el costo y mantenimiento de la ropa de trabajo si se cumplen los dos requisitos siguientes: o Está obligado a usarlos como condición de empleo. o La ropa no es adecuada para uso cotidiano. o No es suficiente usar ropa particular. Su empleador tiene que requerir específicamente la ropa. Tampoco es suficiente que, de hecho, no use su ropa de trabajo en otro lugar. La ropa no puede servir para reemplazar su ropa habitual. • Algunos ejemplos de trabajadores que tal vez puedan deducir el costo y mantenimiento de la ropa de trabajo son: o personas que realicen entregas, bomberos, proveedores de servicios de la salud, agentes encargados de mantener el orden público, carteros, atletas profesionales y trabajadores del transporte (aéreo, ferroviario, terrestre, etc.). o Los músicos y artistas pueden deducir el costo de la ropa y los accesorios de teatro si no son adecuados para su uso cotidiano. • Sin embargo, la ropa de trabajo que conste de un gorro blanco, camisa blanca o chaqueta blanca, overol (de pintor) blanco y zapatos de trabajo estándar, como la que debe usar un pintor en su trabajo por exigencia de su sindicato, no es distintiva en cuanto a carácter ni a la naturaleza del uniforme. Igualmente, los costos de compra y mantenimiento de ropa de trabajo azul usada por un soldador a solicitud de un capataz no son deducibles. • Ropa de protección. Puede deducir el costo de la ropa de protección obligatoria en su trabajo, como zapatos o botas de seguridad, anteojos de seguridad, cascos y guantes de trabajo. Algunos ejemplos de trabajadores a los que quizás se les exija usar artículos de seguridad son: o carpinteros, o trabajadores del cemento, o trabajadores de productos químicos, o electricistas, o tripulación de barcos de pesca, o maquinistas, o trabajadores de campos petrolíferos, o fontaneros, o técnicos en tuberías y o conductores de camiones. • Uniformes militares. Generalmente, no puede deducir el costo de uniformes si está en servicio activo a tiempo completo en las Fuerzas Armadas. Sin embargo, si es miembro en reserva de las Fuerzas Armadas, puede deducir el costo no reembolsado de su uniforme si los reglamentos militares exigen que su uso se limite a cuando esté en servicio como miembro en reserva. Al calcular la deducción, tiene que deducir del costo la asignación no gravable que reciba por estos gastos. Si las reglas militares locales no le permiten que use uniformes de faena cuando no esté de servicio, puede deducir la cantidad por la cual el costo de compra y mantenimiento de estos uniformes sea superior a la asignación por uniforme que reciba. • Puede deducir el costo de sus uniformes si es miembro del personal o profesorado civil de una escuela militar. 13 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 14. Ajustes y Deducciones – Planilla 1040 2011 Costos de la preparación de la declaración de impuestos (línea 22). Costos de la Preparación de la Declaración de Impuestos. Generalmente, puede deducir los costos de la preparación de la declaración de impuestos en el año en el que los paga. De este modo, en la declaración de impuestos de 2011, puede deducir los costos pagados en el año 2011 por la preparación de la declaración del año 2010. Estos costos incluyen el costo de los programas de software de preparación de impuestos y publicaciones tributarias. También incluyen todo costo que haya pagado por la presentación electrónica de su declaración. Otros gastos (línea 23). Puede deducir otros gastos determinados como deducciones detalladas misceláneas sujetas al límite del 2%. En la línea 23 del Anexo A (Formulario 1040), puede deducir gastos que paga para: • Generar o cobrar ingresos que se tienen que incluir en sus ingresos brutos, • Administrar, conservar o mantener en buen estado propiedad cuya finalidad es generar un ingreso de estas características o • Determinar, impugnar, pagar o solicitar un reembolso de algún impuesto. Puede deducir gastos que pague para los fines indicados en los puntos (1) y (2) anteriores sólo si están razonable y estrechamente relacionados con estos fines. Gastos no Deducibles A continuación se indican algunos ejemplos de gastos no deducibles. Luego, se explican en mayor detalle los gastos no deducibles adicionales. • Comisiones de agentes de bolsa que pagó con respecto a su arreglo IRA u otra propiedad de inversión. • Gastos de entierro o funeral, incluido el costo de la tumba. • Gastos de capital. • Cargos y licencias, como licencias de automóvil, de matrimonio y placas de identificación. • Pérdidas relacionadas con pasatiempos • Reparaciones, seguro y alquiler de la vivienda. • Sobornos y comisiones clandestinas • Pérdidas de la venta de su vivienda, mobiliario, automóvil personal, etc. • Primas de seguro personal por incapacidad. • Gastos personales, de vida o familiares. • Valor de salarios no recibidos o período de vacaciones no utilizadas. • Gastos de Adopción. No puede deducir los gastos que implica la adopción de un niño, pero tal vez pueda tomar un crédito para esos gastos. • Gastos de Campaña Electoral. No puede deducir gastos de la campaña electoral de un candidato para un cargo público, incluso si el candidato está postulando para la reelección a dicho cargo. Estos incluyen cargos de calificación e inscripción para las elecciones primarias. Honorarios legales. No puede deducir honorarios legales que se pagan para defender cargos derivados de la participación en una campaña política. Cargos por Emisión de Cheques de Cuenta Personal 14 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 15. Ajustes y Deducciones – Planilla 1040 2011 • Si tiene una cuenta corriente personal, no puede deducir cargos cobrados por el banco por el privilegio de emitir cheques, incluso si la cuenta devenga intereses. • Cuotas de Clubes. Por lo general, no puede deducir el costo de afiliación a un club organizado para fines comerciales, de placer, recreación u otro fin social. Esto incluye clubes de negocios, sociales, atléticos, de almuerzo, deportivos, de aerolíneas, hoteles, golf y de campo. • No puede deducir cuotas pagadas a una organización si uno de los propósitos principales de ésta es: o Realizar actividades sociales para los miembros o sus invitados u o Ofrecer a los miembros o sus invitados acceso a establecimientos de actividades sociales. • No se pueden deducir las cuotas pagadas a aerolíneas, hoteles o clubes de almuerzo. • Gastos de Transporte entre su Domicilio y el Trabajo. No puede deducir gastos de viaje de ida y vuelta al trabajo (el costo de su transporte entre su residencia y su lugar de trabajo principal o habitual). Si transporta herramientas, instrumentos u otros artículos en su automóvil de ida y vuelta a su trabajo, puede deducir sólo el costo adicional de transporte de dichos artículos, como el alquiler de un remolque para el transporte de los mismos. • Multas o Sanciones. No puede deducir multas o sanciones que pague a una oficina del gobierno por infringir una ley. Esto incluye un monto pagado para liquidar su responsabilidad real o posible de una multa o sanción (civil o penal). Las multas o sanciones incluyen multas de estacionamiento, sanciones tributarias y sanciones deducidas de su sueldo de maestro después de una huelga ilícita. • Gastos de Balnearios. No puede deducir gastos de un balneario, aun si existe un requisito laboral para mantenerse en excelente condición física, como podría ser el caso de un oficial encargado del orden público. • Sistema de Seguridad Residencial. No puede deducir el costo de un sistema de seguridad residencial como una deducción miscelánea. Sin embargo, tal vez pueda declarar una deducción por un sistema de seguridad residencial como gasto de negocios si tiene una oficina en su casa. • Seminarios Relacionados con Inversiones. No puede deducir gastos por asistir a una convención, seminario o reunión similar para fines de inversión. • Primas de Seguro de Vida. No puede deducir primas que pague por su propio seguro de vida. Tal vez pueda deducir como pensión alimenticia primas que pague por las pólizas de seguro de vida asignadas a su ex cónyuge. • Gastos de Cabildeo. Por lo general, no puede deducir montos pagados o incurridos por concepto de cabildeo. Estos incluyen gastos para: o Influenciar el proceso de legislación, o Participar o intervenir en una campaña política a favor o en contra de un candidato a un cargo público, o Intentar influenciar al público en general, o segmento del público, respecto a las elecciones, materias legislativas o referéndums o o Comunicarse directamente con funcionarios del poder ejecutivo bajo protección en un intento por influenciar las acciones del funcionario o las posiciones del mismo. 15 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 16. Ajustes y Deducciones – Planilla 1040 2011 o Los gastos de cabildeo también incluyen montos pagados o en los que ha incurrido para la investigación, preparación, planificación o coordinación de cualquiera de estas actividades. o Cuotas usadas para cabildeo. Si una organización exenta de impuestos le notifica que esa parte de las cuotas u otros montos que paga a la organización se utilizan para pagar gastos de cabildeo no deducibles, no puede deducir esa parte. • Dinero en Efectivo o Bienes Perdidos o Extraviados. No puede deducir una pérdida basada en la simple desaparición de dinero o bienes. Sin embargo, una pérdida o desaparición accidental de bienes puede considerarse hecho fortuito si es causada por un acontecimiento que se pueda identificar y que sea repentino, inesperado o poco común. • Comidas Cuando Trabaja Hasta Tarde. No puede deducir el costo de comidas si trabaja hasta tarde. Sin embargo, tal vez pueda declarar una deducción si el costo de las comidas es un gasto de entretenimiento deducible o si viaja lejos de casa. • Gastos por Asuntos Legales Personales. No puede deducir gastos por asuntos legales personales, como aquéllos en los que se ha incurrido en los siguientes casos: o Custodia de hijos. o Demanda por incumplimiento de promesa de matrimonio. o Cargos civiles o penales derivados de una relación personal. o Daños por lesiones personales, a excepción de ciertas reclamaciones ilegales por discriminación y por denuncia de actividades ilícitas en una empresa. o Preparación de un título (o defensa o perfeccionamiento de un título). o Preparación de un testamento. o Reclamaciones de propiedad o liquidación de propiedad en un divorcio. o No puede deducir estos gastos incluso si una consecuencia del proceso legal es la pérdida de propiedad que genera ingresos. • Donaciones Políticas. No puede deducir donaciones hechas a un candidato político, un comité de campaña o un fondo para publicar boletines. Los avisos publicitarios en programas de convenciones y entradas a cenas o programas que benefician a un partido o candidato político no son deducibles. • Costos de Acreditación Profesional. No puede deducir costos de acreditación profesional tales como: o Costos de certificado de contabilidad pagados para el derecho inicial de poder practicar la contabilidad. o Costos del examen para el ejercicio de la abogacía y gastos afines para asegurarse el ingreso inicial al colegio de abogados. o Costos de licencias médicas y dentales para obtener la primera licencia de ejercicio de la profesión. • Reputación Profesional. No puede deducir gastos por aparecer en un programa de radio o televisión para aumentar su prestigio personal o establecer su reputación profesional. • Aportaciones a un Fondo de Ayuda Económica. No puede deducir aportaciones pagadas a un plan privado que pague prestaciones a un empleado cubierto que no pueda trabajar debido a una lesión o enfermedad no relacionada con el trabajo. 16 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 17. Ajustes y Deducciones – Planilla 1040 2011 • Servicio Telefónico Residencial. No puede deducir un cobro (incluidos impuestos) por un servicio telefónico local básico de la línea telefónica principal de su residencia, aun cuando se utilice en una ocupación o negocio. • Reuniones de Accionistas. No puede deducir gastos de transporte y otros que paga para asistir a reuniones de accionistas de empresas en las que tiene participación accionaria, pero no de otra índole. No puede deducir estos gastos aunque asista a la reunión para obtener información que podría ser útil al efectuar otras inversiones. • Gastos de Ingresos Exentos de Impuestos. No puede deducir gastos para generar ingresos exentos de impuestos. • No puede deducir intereses de una deuda en la que haya incurrido o continúa para comprar o portar valores exentos de impuestos. • Si tiene gastos para generar ingresos gravables y exentos de impuestos, pero no puede identificar los gastos que generan cada tipo de ingreso, tiene que dividir los gastos según el monto de cada tipo de ingreso para determinar el monto que puede deducir. • Gastos de Viaje para Otra Persona. Por lo general, no puede deducir los gastos de viaje que pague o en los que incurra para su cónyuge, dependiente u otra persona que lo acompañe (o su empleado) en un viaje de negocios o por motivos personales. • Aportaciones Voluntarias al Fondo de Prestaciones por Desempleo. No puede deducir aportaciones voluntarias al fondo de prestaciones por desempleo que realice a un fondo sindical o a un fondo privado. Sin embargo, puede deducir aportaciones como impuestos si la ley estatal le exige que los haga a un fondo de desempleo del estado que lo protege de la pérdida de sueldos por desempleo causado por condiciones comerciales. • Relojes de Pulsera. No puede deducir el costo de un reloj de pulsera, incluso si existe un requisito laboral que establezca que tiene que saber la hora correcta para realizar sus funciones de manera adecuada. 17 Francisco Garcia de Quevedo, CPA – MenosTax.com

- 18. Ajustes y Deducciones – Planilla 1040 2011 Para mas información puede visitar nuestro web MenosTax.com 18 Francisco Garcia de Quevedo, CPA – MenosTax.com