Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Pauta ayudantía 1

Similar a Pauta ayudantía 1 (20)

Pauta ayudantía 1

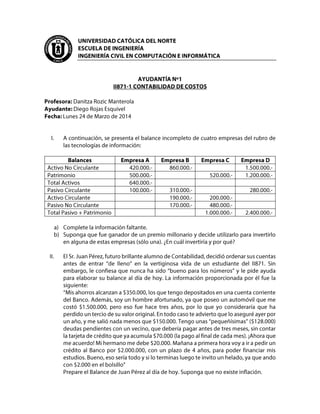

- 3. PAUTA AYUDANTÍA Nº1 II871-1 CONTABILIDAD DE COSTOS AYUDANTE DIEGO ROJAS ESQUIVEL Ejercicio 1 -Los cuatro balances son independientes uno de otro -Debemos considerar las siguientes relaciones: Empresa A: Total Activos = Total Pasivo + Patrimonio = 640000 Total Activos = Activo Circulante + Activo No Circulante 640000 = Activo Circulante + 420000 Activo Circulante = 640000 – 420000 = 220000 Total Pasivo + Patrimonio = 640000 Total Pasivo + 500000 = 640000 Total Pasivo = 640000 – 500000 = 140000 Total Pasivo = Pasivo Circulante + Pasivo No Circulante 140000 = 100000 + Pasivo No Circulante Pasivo No Circulante = 140000 – 100000 = 40000 Empresa B Total Activos = Activo Circulante + Activo No Circulante = 190000 + 860000 = 1050000 Total Pasivo = Pasivo Circulante + Pasivo No Circulante = 310000 + 170000 = 480000 Total Activos = Total Pasivo + Patrimonio 1050000 = 480000 + Patrimonio Patrimonio = 570000 TOTAL ACTIVOS = TOTAL PASIVO + PATRIMONIO TOTAL ACTIVOS = ACTIVO CIRCULANTE + ACTIVO NO CIRCULANTE TOTAL PASIVO = PASIVO CIRCULANTE + PASIVO NO CIRCULANTE

- 4. Empresa C Total Pasivo + Patrimonio = Total Activo = 1000000 Total Pasivo + Patrimonio = 1000000 Total Pasivo + 520000 = 1000000 Total Pasivo = 480000 Total Pasivo = Pasivo Circulante + Pasivo No Circulante 480000 = Pasivo Circulante + 480000 Pasivo Circulante = 0 Total Activo = Activo Circulante + Activo No Circulante 1000000 = 200000 + Activo No Circulante Activo No Circulante = 800000 Empresa D Total Pasivo + Patrimonio = Total Activo = 2400000 Total Activo = Activo Circulante + Activo No Circulante 2400000 = Activo Circulante + 1500000 Activo Circulante = 900000 Total Pasivo + Patrimonio = 2400000 Total Pasivo + 1200000 = 2400000 Total Pasivo = 1200000 Total Pasivo = Pasivo Circulante + Pasivo No Circulante 1200000 = 280000 + Pasivo No Circulante Pasivo No Circulante = 920000 Para decidir en qué empresa se debe invertir necesitamos determinar el Capital de Trabajo de cada una: Capital de Trabajo: es el excedente de los activos de corto plazo sobre los pasivos de corto plazo, es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo. CT = Activo Circulante – Pasivo Circulante CT (Empresa A) = 220000 – 100000 = 120000 CT (Empresa B) = 190000 – 310000 = -120000 CT (Empresa C) = 200000 – 0 = 200000 CT (Empresa D) = 900000 – 280000 = 620000 Conviene invertir en la Empresa D, puesto que tiene el Capital de Trabajo mayor en comparación a las otras. Aquí puedo generar ganancias antes que las otras empresas, y existe menos riesgo de que la empresa caiga en insolvencia (no poder pagar deudas).

- 5. Ejercicio 2 Para poder preparar el Balance debemos extraer las “Cuentas” de cada una de las frases dichas por Juan Pérez. - Mis ahorros alcanzan a $350.000, los que tengo depositados en una cuenta corriente del Banco Cuenta: Banco -Poseo un automóvil que me costó $1.500.000, pero eso fue hace tres años, por lo que yo consideraría que ha perdido un tercio de su valor original Cuentas: -Vehículo Como es un activo fijo, tiene depreciación, en este caso la cuenta es Depreciación Acumulada por un valor de 500000 ( 1/3 del valor original) - En todo caso te advierto que lo aseguré ayer por un año, y me salió nada menos que $150.000 Cuenta: Seguro - Tengo unas “pequeñísimas” ($128.000) deudas pendientes con un vecino, que debería pagar antes de tres meses, sin contar la tarjeta de crédito que ya acumula $70.000 (la pago al final de cada mes). Vamos a separar entre “Cuentas por Pagar” (deuda a vecino) y “Deudas por Pagar” (tarjeta de crédito). Esta separación sólo se hace para distinguir una deuda de otra. - Mi hermano me debe $20.000. Cuenta: Cuentas por Cobrar -Mañana a primera hora voy a ir a pedir un crédito al Banco por $2.000.000, con un plazo de 4 años, para poder financiar mis estudios Esta transacción no entra en el balance, puesto que éste se debe realizar a la fecha de HOY y el crédito se pedirá MAÑANA -Si lo terminas luego te invito un helado, ya que ando con $2.000 en el bolsillo” Cuenta: Caja o Disponible

- 6. BALANCE Caja 2.000.- Cuentas por Pagar 128.000.- Banco 350.000.- Deudas por Pagar 70.000.- Cuestas por Cobrar 20.000.- Pasivo Circulante 198.000.- Seguro 150.000.- Activo Circulante 522.000.- Capital 1.324.000.- Patrimonio 1.324.000.- Vehículo 1.500.000.- Dep. Acumulada (-) 500.000.- Activo Fijo Neto 1.000.000.- TOTAL ACTIVO 1.522.000.- PASIVO + PATRIMONIO 1.522.000.- Consideraciones: -Como no existe información extra se “despeja” el valor del Capital de la ecuación contable ACTIVOS = PASIVOS + PATRIMONIO. Esto porque no existen más cuentas de Patrimonio, solo el Capital (En este caso Capital = Patrimonio) Capital = Activos – Pasivos Capital = 1522000 – 198000 = 1324000 -El pago por Seguro se registra como cuenta de Activo, puesto que no se tiene información de su duración (validez). Al igual que con la depreciación, el Seguro se va amortizando (pasando a una cuenta de pérdida) gradualmente según el tiempo transcurrido. -La cuenta Depreciación Acumulada es una cuenta compensatoria que reduce o disminuye la cuenta de activos fijos. Esta cuenta no se cierra al terminar el periodo contable, por el contrario, continúa aumentando hasta que el activo se haya depreciado por completo, vendido o dado de baja.

- 7. EJERCICIO 3 LIBRO DIARIO FOLIO DETALLE DEBE HABER ASIENTO 1 1 Banco 700000 2 Mercadería 900000 3 Letras por Cobrar 300000 4 Caja 200000 5 Muebles y útiles 900000 6 Letras por Pagar 100000 7 Proveedores 800000 8 Capital 2100000 Inicio de Actividades Comerciales ASIENTO 2 4 Caja 150000 9 Clientes 150000 10 Ventas 252101 11 IVA DF 47899 Venta de Mercadería ASIENTO 3 12 Remuneraciones 50000 4 Caja 50000 Pago de Remuneraciones ASIENTO 4 2 Mercadería 200000 13 IVA CF 38000 6 Letras por Pagar 71400 7 Proveedores 71400 4 Caja 95200 Compra de Mercadería ASIENTO 5 4 Caja 900000 3 Letras por Cobrar 600000 10 Ventas 1260504 11 IVA DF 239496 Venta de Mercadería ASIENTO 6 4 Caja 75000 9 Clientes 75000 Cliente cancela 50% deuda ASIENTO 7 14 Gastos Generales 200000 1 Banco 200000 Pago Gastos Generales con cheque SUMAS PARCIALES 5363000 5363000

- 8. SUMAS PARCIALES 5363000 5363000 ASIENTO 8 15 Costo de Ventas 1100000 2 Mercadería 1100000 Ajuste de Mercaderías ASIENTO 9 16 PPM 45378 17 PPM por pagar 45378 Determinación PPM ASIENTO 10 11 IVA DF 287395 13 IVA CF 38000 18 IVA A PAGAR 249395 Determinación IVA a pagar ASIENTO 11 17 PPM por pagar 45378 4 Caja 45378 Pago PPM ASIENTO 12 18 IVA a pagar 249395 4 Caja 249395 Pago del IVA SUMAS TOTALES 7090546 7090546 PPM (FUENTE: SII.CL) Los Pagos Provisionales Mensuales (PPM), tal como lo indica su nombre, son pagos que deben efectuar los contribuyentes como una provisión contra los impuestos anuales que se determinan a fines del año en que se producen las rentas, y que corresponde pagar hasta el 30 de abril del año siguiente. La definición anterior corresponde a la de Pago Provisional Mensual (PPM) obligatorio, pues también existe un Pago Provisional Mensual Voluntario, que se define como las sumas que los contribuyentes pueden abonar a cuenta de sus impuestos anuales, sin que exista una obligación determinada para hacerlo. Para este ejercicio el valor del PPM se consideraba un 3% de las Ventas Netas Asiento 2: Ventas $252101 Asiento 5: Ventas $1260504 Ventas Netas totales = $1512605 PPM = 1512605 * 0,03 = $45378

- 9. LIBRO MAYOR 700000 200000 900000 1100000 300000 700000 200000 200000 600000 SD 500000 1100000 1100000 900000 0 SD 900000 200000 50000 900000 100000 150000 95200 900000 71400 900000 45378 900000 0 0 171400 75000 249395 SD 900000 171400 SA 1325000 439973 SD 885027 800000 2100000 150000 75000 71400 0 210000 150000 75000 0 871400 2100000 SA SD 75000 871400 SA 252101 287395 47899 50000 1260504 239496 50000 0 0 1512605 287395 287395 SD 50000 1512605 SA 38000 38000 200000 1100000 38000 38000 200000 0 1100000 0 SD 200000 SD 1100000 45378 45378 45378 249395 249395 45378 0 45378 45378 249395 249395 SD 45378 IVA CF GASTOS GENERALES COSTO DE VENTAS PPM PPM POR PAGAR IVA A PAGAR PROVEEDORES CAPITAL CLIENTES VENTAS IVA DF REMUNERACIONES BANCO MERCADERÍA LETRAS POR COBRAR CAJA MUEBLES Y ÚTILES LETRAS POR PAGAR

- 10. ESTADO DE RESULTADOS Ventas 1512605 INGRESOS 1512605 Costo de Ventas 1100000 Remuneraciones 50000 Gastos Generales 200000 EGRESOS 1350000 UTILIDAD 162605 BALANCE Caja 885027 Letras por Pagar 171400 Banco 500000 Proveedores 871400 Letras por Cobrar 900000 Pasivo Circulante 1042800 Clientes 75000 PPM 45378 Capital 2100000 Activo Circulante 2405405 Utilidades 162605 Patrimonio 2262605 Muebles y Útiles 900000 Activo Fijo 900000 TOTAL ACTIVOS 3305405 = PASIVO + PATRIMONIO 3305405