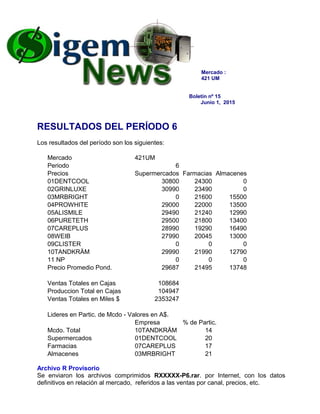

1. Mercado :

421 UM

Boletín nº 15

Junio 1, 2015

RESULTADOS DEL PERÍODO 6

Los resultados del período son los siguientes:

Mercado 421UM

Periodo 6

Precios Supermercados Farmacias Almacenes

01DENTCOOL 30800 24300 0

02GRINLUXE 30990 23490 0

03MRBRIGHT 0 21600 15500

04PROWHITE 29000 22000 13500

05ALISMILE 29490 21240 12990

06PURETETH 29500 21800 13400

07CAREPLUS 28990 19290 16490

08WEIB 27990 20045 13000

09CLISTER 0 0 0

10TANDKRÄM 29990 21990 12790

11 NP 0 0 0

Precio Promedio Pond. 29687 21495 13748

Ventas Totales en Cajas 108684

Produccion Total en Cajas 104947

Ventas Totales en Miles $ 2353247

Lideres en Partic. de Mcdo - Valores en A$.

Empresa % de Partic.

Mcdo. Total 10TANDKRÄM 14

Supermercados 01DENTCOOL 20

Farmacias 07CAREPLUS 17

Almacenes 03MRBRIGHT 21

Archivo R Provisorio

Se enviaron los archivos comprimidos RXXXXX-P6.rar. por Internet, con los datos

definitivos en relación al mercado, referidos a las ventas por canal, precios, etc.

2. Es importante tener en cuenta que este es un archivo provisorio en cuanto a los

balances y estados de resultados, ya que se esperan los ajustes permitidos de acuerdo

a las instrucciones del Manual de la Empresa.

Por lo tanto, es muy importante seguir las instrucciones del Manual de la Empresa,

Capítulo 2, sección 7 Resultados de la Decisiones de cada Período, referidos

especialmente a los siguientes antecedentes a entregar:

- Archivo ControlCVP-Inventarios

- Instrucciones de las nuevas Decisiones de Tesorería, si corresponden.

El plazo para entregar los antecedentes adicionales solicitados vence el Miércoles 3 a

las 10 hrs, que se deben enviar vía correo electrónico a ybonacic@sigem.cl. Además

se solicita subir a la Web el respaldo del archivo ControlCVP-Inventarios.

Archivo R Definitivo del período

Una vez que las empresas informan sus ajustes a los balances solicitados, se

entregarán a las empresas los archivos definitivos comprimidos RXXXXX-P6.rar vía

Internet, a más tardar el mismo Miércoles a las 24 hrs

Este archivo reemplazará el ya informado antes, y entregará los antecedentes definitivos

respecto a los estados financieros del período.

Los indicadores generales de la industria son los siguientes:

Indices de la Industria Per 1 Per 2 Per 3 Per 4 Per 5 Per 6

Ventas Fisicas (Unidades 100 110 112 116 118 119

Producción (Unidades) 100 121 114 137 108 115

Ventas Monetarias (A$) 100 117 117 124 120 129

Precio Promedio

Ponderado 100 106 105 107 102 108

Base Per 1 = 100

INFORME DE SUELDOS PARA LA INSPECCION DEL

TRABAJO

La Dirección de Inspección del Trabajo de Atlántida ha resuelto solicitar la información

de los sueldos de todos los ejecutivos de la empresa desde el per 1 al per 6

Se adjunta el formulario que deben entregar las empresas a más tardar el Miércoles 3 a

las 10 hrs enviando el archivo al correo ybonacic@sigem.cl.

La no entrega de esta información generará la orden inmediata de fiscalización por lo

tanto se enviará un inspector del trabajo, para verificar los antecedentes y aplicar las

multas por la no entrega de la información.

3. Esta es una información confidencial y sólo se podrán entregar conclusiones generales

de los antecedentes presentados, sin divulgar los sueldos de cada ejecutivo.

ESTUDIOS DE MERCADO

La empresa Forum ha publicado vía Internet los estudios de mercado del período, que

contienen información actualizada de los antecedentes de las empresas.

El único estudio provisorio es el de costos variables de producción, ya que hay que

esperar los datos finales, para tener los datos reales del período.

Las empresas pueden solicitar sus estudios como en períodos anteriores.

Los costos respectivos de los estudios solicitados se incorporan en las proyecciones del

período 7.

ARCHIVOS DE PRODUCTOS

Los archivos de cada empresa han sido subidos a Internet, para que todas las empresas

tengan la información de los productos que se ingresaron al mercado.

Esta información es elaborada por cada empresa y su contenido es de su exclusiva

responsabilidad, en consecuencia si hay datos o información falsa o engañosa, podrán

ser demandadas por la competencia.

Aquellas empresas que no han informado correctamente todos los antecedentes en este

archivo, pero que si lo hicieron en el informe ejecutivo, se asume que el impacto

deseado con esta información no tendrá el efecto deseado.

Por lo tanto, se requiere la mayor transparencia en informar los eventos calificados como

públicos.

En cada uno de los períodos siguientes se necesita que este archivo sea actualizado,

destacando con otro color los cambios realizados.

4. PAUTA PARA EL EXAMEN E INFORME

Las empresas deberán hacer su presentación a Examen el Viernes 12 y sábado

13/junio

Este examen consiste en:

• Exposición del Gerente General en un plazo máximo de 10 minutos,

estrictamente controlado

• Una Reunión de Accionistas, como objetivo fundamental

• Deberán proponer a los accionistas las decisiones relevantes que se deben

tomar en el futuro.

• Además los accionistas en su rol de académicos, profesionales o

empresarios, efectuarán consultas directas de conocimiento técnico de

cualquier área de su responsabilidad y a cualquiera de los ejecutivos de la

empresa

La exposición del Gerente General debe consistir en:

• Una exposición en una Reunión es de Accionistas, por lo tanto, el enfoque

debe ser orientado inicialmente a la toma de decisiones de los accionistas,

en los temas relevantes que estime deben ser tratados en este reunión, de

acuerdo al temario propuesto por los ejecutivos.

• Conclusiones específicas de la gestión.

• Proyectos o proyecciones futuras relevantes

Además se deberán considerar, como complemento de la reunión de

accionistas, los siguientes aspectos

• Análisis estratégico actual (periodo 6) de la industria, competencia y

empresa

• Presentación del proyecto inicial comparado con el resultado de la gestión

del período 1 al 6. mediante un cuadro resumen

• Explicación de los aspectos más relevantes de cada función que explican

los resultados obtenidos, no se requieren detalles descriptivos, sino que

conclusiones

• Proyecciones estratégicas de la empresa hasta el período 12

• Estados financieros proyectados hasta el período 12, generado según el

formato del Sigem

Se desea que la exposición sea concentrada en los aspectos relevantes de los

puntos anteriores, con adecuados resúmenes, cuadros, gráficos, modelos que

tiendan a obtener las conclusiones de cada tema

4

5. Es importante evitar las lecturas innecesarias de los antecedentes proyectados

(slide o diapositivas), se aconseja exponer láminas con pautas o punteos de los

temas a tratar

Se debe tener muy en cuenta que es una reunión de accionistas, por lo cual

el objetivo principal de la presentación deberá estar orientado a satisfacer

las inquietudes de los accionistas que participan, y que además son

académicos, por lo tanto también exigirán rigurosidad en el planteamiento y

conceptos utilizados.

Las consultas a los demás ejecutivos de la empresa

Los ejecutivos de la empresa serán consultados por los accionistas/docentes, en

diversos temas relacionados con las responsabilidades asumidas durante el

proceso de gestión, con la profundidad que amerita el caso.

Además, se efectuarán consultas a cada ejecutivo sobre temas generales de

cualquier disciplina relacionada con la maestría aplicada en la empresa,

términos básicos y generales, de tal forma que se demuestre un

conocimiento razonable de las distintas materias tratadas y que se

consideran fundamentales sean conocidas y aplicadas por cada ejecutivo.

Objetivo de la presentación y Calificaciones:

• Es muy importante considerar que es un Examen, por lo tanto, la

solemnidad y exigencia deben ser de acuerdo a la importancia del objetivo

académico que se pretende lograr.

• Los accionistas presentes deben ser convencidos con los argumentos

presentados, ya que son los que deben evaluar los proyectos iniciales

comparados con la gestión realizada, para determinar la coherencia de la

estrategia y los futuros resultados proyectados

• Los examinadores, además como académicos, determinarán a través de la

exposición el nivel de conocimiento logrado en el programa, a través de

preguntas técnicas en cada una de las disciplinas que se estimen

convenientes, y las capacidades individuales de acuerdo a la exposición de

cada tema

• Las calificaciones serán esencialmente en grupo, pero también es muy

importante la apreciación individual que se tenga a través de la exposición y el

trabajo desarrollado durante todo el proceso de la simulación.

• Por lo tanto, existirá una ponderación de la calificación por el grupo

(empresa) y además una apreciación individual de cada evaluador.

5

6. PAUTA PARA EL DOCUMENTO A LOS

ACCIONISTAS

Se presentará un documento con el detalle de todos los elementos de la

exposición.

Este informe se utiliza para el análisis de los accionistas y de los aspectos

académicos que se especifican, y se sugiere que puede tener la siguiente

estructura:

Resumen Ejecutivo

Definir en no más de 3 páginas un documento dirigido a los

accionistas, orientado ha resumirles los aspectos más relevantes

de la gestión, proyecciones futuras y conclusiones

Este es el documento que reciben los accionistas, en forma

extremada resumida de toda la gestión realizada, en el cual se le

debe explicar lo que a ellos les interesa conocer, para que pueda

tomar las decisiones relevantes en la reunión convocada.

Si se considera necesario, como documento adicional, se

puede confeccionar una Memoria de la Gestión, que se entrega

como un documento a los grupos de interés de la empresa

(Stakeholders), que muestra los aspectos más relevantes de la

gestión realizada.

Memoria de la empresa

Las empresas deben enviar una memoria, en la cual informan

el resultado del segundo año de gestión, los aspectos que

considera relevantes destacar como información los grupos de

interés.

Fundamentalmente a los accionistas se les informa el Balance

y Estados de Resultados del período 0 al 6, se espera

fundamentalmente la aprobación del per 4 al 6.

No deben incluir información que es confidencial de la

empresa, tales como las proyecciones financieras futuras, porque

puede ser publicado y la competencia conocerá la estrategia de

la empresa que es confidencial

Este es un documento público que se entrega a los grupos de

interés de la empresa (Stakeholders, es decir accionistas,

bancos, proveedores, Fisco, clientes, analistas de riesgo,

trabajadores, público en general, etc.), muestra los aspectos más

relevantes de la gestión realizada y sus proyecciones generales

6

7. Las empresas que cedieron el control sólo hacen el informe

hasta el período que fueron responsables de su gestión.

Informe de Gestión

• Indice

Recordar numerar las páginas del informe

• Cap 1 Análisis Estratégico actual (al período 6).

• Industria, Grupos Estratégico, Competencia y la

Empresa

• Incorporar los modelos de análisis, los fundamentos y

especialmente las conclusiones

• Cap 2 Análisis comparativo y Conclusiones de la estrategia inicial versus la

estrategia actual

• Cap 3 Análisis de la Gestión, con las conclusiones de cada área funcional

de la empresa

• Incorporar todos los elementos que fundamentan las

decisiones de la gestión y sus resultados. Importante

considerar que, por ejemplo en el área comercial, no se

requiere una descripción detallada de cada evento en

cada período, sino que una descripción general de las

estrategias, objetivos y políticas aplicadas del periodo 1

al 6.

• La gestión se puede analizar en cuanto a su evolución,

mediante gráficos

• Cap 4 Estados Económicos Financieros

• Balances, Estados de Resultados comparativos entre

lo proyectado y lo real hasta el período 6, indicar

mediante cuadros resumidos la situación acumulada, y

el detalle de cada período mediante gráficos o cuadros

analíticos

• Conclusiones del período 1 al 6.

• Proyecciones del período 7 al 12, se recomienda

indicar la alternativa más probable en forma detallada,

y además incorporar los antecedentes resumidos o

generales de alternativas pesimista y optimista, para

analizar el rango de riesgo de las proyecciones futuras

y sus impactos en los balances

• Cap 5 Compra Venta de empresas

7

8. • Si su gestión fue afectada por una compra venta de las

acciones de la empresa o una fusión, deberá explicar la

estrategia de negociación, el valor de la transacción y

el beneficio patrimonial para los accionistas

• Adjuntar las evaluaciones efectuadas

• La empresa que fue adquirida debe presentar su

informe hasta el período que mantuvo la administración

y responsabilidad de la gestión, no necesita hacer las

proyecciones futuras solicitadas.

• La empresa controladora deberá explicar la gestión de

su empresa original, y después explicar y consolidar los

resultados de ambas empresas desde el momento que

adquirió el control del holding, y hacer las proyecciones

futuras como holding

• Cap 6 Valor de la empresa

• Indicar el posible valor de la empresa al período,

excepto las empresas que fueron adquiridas, ellas

deben valuar la empresa en el momento que fue

controlada.

• Adjuntar las bases de proyección, el modelo de

evaluación y los cálculos del valor presente

• Cap 7 Conclusiones

• Anexos

Incluir el archivo AnexoResumenEstrategico, en el

informe, completando la información de la Hoja “Per 6”

del archivo Excel.

Además deben adjuntar el archivo Excel respectivo,

separado del informe

• Número de ejemplares: 1, anillado

• Extensión del documento: ilimitada

Lugar:

Sala asignada por coordinación académica

Medios audiovisuales:

La empresa deberá presentar los medios audiovisuales que estime

conveniente.

Se sugiere exponer a través de PowerPoint, considerando traer los

archivos de respaldo respectivos

8

9. Presentación Personal:

Es una reunión formal, por lo tanto la vestimenta debe ser concordante

con la importancia de la reunión.

Informes a Entregar

Por correo, se debe enviar por correo dirigido a ybonacic@sigem.cl hasta

el día anterior de la reunión a las 21 hrs los archivos solicitados.

En este correo se deben incluir obligatoriamente los archivos con los

siguientes nombres:

o Resumen Ejecutivo XXXXX

o Memoria XXXXX

o Informe Gestión XXXXX

o Archivo Excel AnexoResumenEstratégico XXXXX, que contienen los

datos del proyecto original y de la Hoja Reunión P3.

Dónde XXXXX debe indicar el código completo de la empresa

Día de Reunión, deben entregar impresa UNA copia de los documentos

indicados.

Horario de las reuniones:

Empresas Horario

V 12 Junio

42106 13,50

42107 14,20

42108 14,50

42110 15,20

42104 15,50

42105 16,20

42103 18,50

S 13

42101 11,30

42102 12,00

AUTOEVALUACION

Cada ejecutivo debe hacer una evaluación de su gestión, y además evaluar a los

demás ejecutivos de la empresa, este información es absolutamente individual, y

debe ser respondido en forma independiente, lo cual se efectúa en la página Web,

en la sección “Datos de la Empresa”.

Es aconsejable que las calificaciones se conozcan entre los miembros del equipo,

con la más absoluta objetividad, seriedad profesional, y honestidad personal.

9

10. Cada persona se hace responsable de calificar a los demás, y debe ser capaz de

enfrentar honestamente, esta situación con sus demás compañeros de equipo.

Esta información debe ser ingresada desde ahora hasta el Lunes 8/junio a las

24,00 hrs, después se cierra la opción. No se aceptan ingresos atrasados.

El procedimiento es el siguiente:

- Ingresar a la Web a la sección “Datos de la Empresa”

- Seleccionar “Ir a Evaluación Ejecutivos”

- Aparecerá una pantalla que solicita:

Cargo que ingresó originalmente en la empresa, es importante que

tenga presente que si cambió de cargo en la segunda etapa de la

gestión no lo modifique en la Web

El sistema exige que el correo y el cargo ingresados anteriormente

en Datos de la Empresa deben coincidir exactamente con los datos

que informa ahora para ingresar a la Evaluación de Ejecutivos

Informar el correo

Informar la clave, si la conoce

- Podrá ingresar los datos de la evaluación

La evaluación se debe hacer a la persona, de acuerdo al cargo que ocupó

en la segunda etapa del proceso, independientemente del cargo que

aparece en la Web, ya que nosotros sabemos su cargo actual, y se

interpretará correctamente esa evaluación.

Lea cuidadosamente las instrucciones antes de ingresar sus

calificaciones

Si no conoce la clave o la olvidó, debe seguir el sgte procedimiento

Marcar “Recuperar la clave”

Seleccionar su cargo, e indicar el correo, que deben ser los mismos

datos ingresados al inicio de la simulación en “Datos de la Empresa”

Recibirá un correo con la clave, que podrá ingresar en Evaluación

Ejecutivos

Si no recibe el correo, verifique en los correos spams o correos no

deseados, porque a veces se encuentran allí

Importante:

Las personas que no entregan oportunamente esta información dentro del plazo

fijado son calificados con nota 1.

ENCUESTA

10

11. Se incluye una encuesta sobre la metodología aplicada, que esperamos sea

respondida por todos los integrantes de la empresa en forma individual y anónima.

Esta opinión es altamente valorada, puesto que permite conocer elementos de

juicio muy importantes, para la corrección de los posibles errores en nuestro

esquema.

La crítica veraz y sincera permite que nuestro modelo sea cada vez mejor, por lo

tanto, agradeceremos responder con la mayor objetividad sobre lo bueno y lo malo

que encontraron en este proceso.

Esta evaluación no influye en absoluto en la calificación final del proceso, lo que

garantizo con toda seriedad. Por lo tanto, se puede responder con absoluta

tranquilidad y seguridad, lo que Uds estiman es su objetiva y verdadera opinión,

sin temores de ninguna naturaleza, y si es muy crítica, con mayor razón será un

aporte importante para nosotros.

Agradeceremos muy especialmente la oportuna respuesta de esta encuesta.

El archivo se llama EncuestaUM.rar, y se adjunta a este boletín.

Este archivo debe ser respondido a la brevedad hasta el Lunes 8/junio hasta las

21 hrs, en forma individual y entregado al correo ybonacic@sigem.cl , colocar el

sgte formato en asunto:

Asunto:Encuesta Sigem xxxxx

dónde xxxxx es el código de la empresa.

Ejemplo: Encuesta Sigem 42101

Para respetar el anonimato y la confidencialidad debería enviar el correo en forma

anónima o de otra persona.

CONSULTAS AL DIRECTOR

Las consultas por correo electrónico se pueden efectuar al Director del SIGEM (Sr.

Yerko Bonacic), en la siguiente dirección ybonacic@sigem.cl

11