IVA 08 La Planilla de IVA

•Descargar como PPTX, PDF•

0 recomendaciones•99 vistas

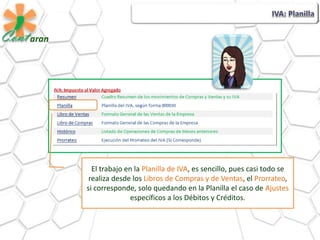

El trabajo en la Planilla de IVA, es sencillo, pues casi todo se realiza desde los Libros de Compras y de Ventas, el Prorrateo, si corresponde, solo quedando en la Planilla el caso de Ajustes específicos a los Débitos y Créditos (Actualizada a la presentación de la F30, en Abril 2016)

Recomendados

Más contenido relacionado

La actualidad más candente

Destacado

Destacado (15)

Similar a IVA 08 La Planilla de IVA

Similar a IVA 08 La Planilla de IVA (20)

Último

Último (6)

IVA 08 La Planilla de IVA

- 1. El trabajo en la Planilla de IVA, es sencillo, pues casi todo se realiza desde los Libros de Compras y de Ventas, el Prorrateo, si corresponde, solo quedando en la Planilla el caso de Ajustes específicos a los Débitos y Créditos.

- 2. La información fiscal de la empresa, proviene de la hoja Confg, y se observa en el encabezado de la misma. El Tipo, y la Clase, del Contribuyente, se especifican en la hoja Confg, en la sección de Configuración de IVA y la Declaración.

- 3. Ya toda la información de las Ventas, proviene del Libro de Ventas y lo puede comparar con los Resúmenes en las sección inferior del Libro de Ventas.

- 4. Si al realizar la declaración se encuentra el Libro de Ventas filtrado para una sola máquina fiscal, la planilla es afectada en todos sus totales, y mostrará un mensaje. Recuerden en la Hoja Confg, en la sección de Identificación de la Empresa, debe seleccionar Todas

- 5. Si le corresponden Ajustes a los Débitos Fiscales o Certificados a los Débitos… debe colocar las cantidades en las casilla respectivas, directamente. Y para las cuentas debidas debe ir a la hoja Confg, a la sección de Configuraciones de IVA: Débitos, Créditos y Otros

- 6. En esta sección, debe colocar las cuentas para los Cargos y los Abonos del Asiento de Ajuste, y tener su correcta presentación en la Contabilidad.

- 7. De la misma forma que los Débitos, los Créditos cuentan con su sección de Ajustes. Se trabaja tal cual a los Débitos, incluso la configuración del Asiento. Con colocar los montos directamente, se generan los cálculos, y el asiento de ajuste respectivo.

- 8. En realidad en toda la planilla puede colocar los montos de Ajustes que requiera, y puede identificar las casilla por el mensaje de <<<Colocar. Para su asiento respectivo, cada sección cuenta con las respectivas casillas en la hoja de Confg.

- 9. No podemos olvidar el colocar los saldos acumulados de meses anteriores, tanto para el Crédito como para las Retenciones. Al colocarlos, la Planilla ejecutará los cálculos considerando los mismos.

- 10. Para quienes gusten de que los asientos de IVA, discriminen el Crédito del periodo. Del Crédito de Periodos anteriores, en la hoja Confg, en la sección de Configuración de IVA en la Declaración, solo debe indicar SI en la casilla señalada para aplicar las cuentas de Excedentes . Y recuerde indicar las Cuentas respectivas en la sección de Configuraciones Generales.