Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Sistema tributario empresarial

Similar a Sistema tributario empresarial (20)

Último

Último (20)

Sistema tributario empresarial

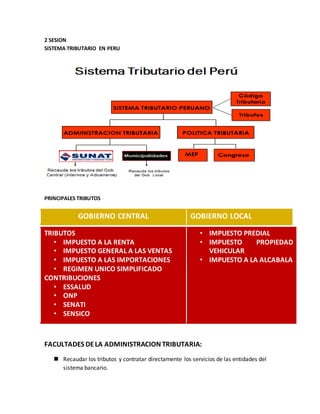

- 1. 2 SESION SISTEMA TRIBUTARIO EN PERU PRINCIPALES TRIBUTOS GOBIERNO CENTRAL GOBIERNO LOCAL TRIBUTOS • IMPUESTO A LA RENTA • IMPUESTO GENERAL A LAS VENTAS • IMPUESTO A LAS IMPORTACIONES • REGIMEN UNICO SIMPLIFICADO CONTRIBUCIONES • ESSALUD • ONP • SENATI • SENSICO • IMPUESTO PREDIAL • IMPUESTO PROPIEDAD VEHICULAR • IMPUESTO A LA ALCABALA FACULTADES DELA ADMINISTRACION TRIBUTARIA: Recaudar los tributos y contratar directamente los servicios de las entidades del sistema bancario.

- 2. Conceder aplazamiento y/o fraccionamiento tributario Fiscalizar y Determinar la obligación tributaria (sobre base cierta y sobre base presunta). Trabar medidas cautelares previas Cobrar coactivamente la deuda exigible. Determinar la comisión de infracciones y aplicar discrecionalmente las sanciones prevista en la Ley (multa, cierre de local, comiso, internamiento temporal de vehículos). Requerir información a otras instituciones públicas Primera instancia en el procedimiento contencioso-tributario Establecer obligación de presentar DJ Informativas No obstante estas facultades, la principal limitación que enfrenta la SUNAT, en cuanto a acceso a información, es el secreto bancario consagrado en la constitución política. REGISTRO UNICO DEL CONTRIBUYENTE – RUC • Definición.- Es el registro de contribuyentes del Perú cuya gestión y reglamentación se encuentra a cargo de Superintendencia Nacional de Administración Tributaria, y tiene por finalidad identificar a los contribuyentes para el cumplimiento de sus obligaciones tributarias y para la actuación de estos ante otros organismos del Estado. • ¿Quiénes deben inscribirse? – Las personas Naturales o Jurídicas que perciban renta • ¿Quiénes no deben inscribirse? – Trabajadores dependientes – Extranjeros no domiciliados (retención en la fuente) • El RUC es un código numérico compuesto por once (11) dígitos, con la siguiente estructura, según si se trata de una persona física (PF) o de una persona jurídica (PJ)

- 3. TTiippoo ddee CCoonnttrriibbuuyyeennttee 11eerr yy 22ddoo ddííggiittoo DDeell 33eerr aall 1100ºº ddííggiittoo 1111ºº ddííggiittoo ((ddííggiittoo vveerriiffiiccaaddoorr)) PPFF ’’1100’’ <<<<DDNNII**>>>> CCuummppllee MM1111 PPNN ’’2200’’ <<<<CCoorrrreellaattiivvoo>>>> CCuummppllee MM1111 RUC – Formas de inscripción y actualización • Presencial Gracias a que el sistema es centralizado, la inscripción se pueda dar en cualquiera de lo Centros de Servicios al Contribuyente ubicados en todo el ámbito nacional. • Virtual Del mismo modo, a través de SUNAT Operaciones en Línea (SOL) en nuestro portal (SUNAT Virtual), para el caso de personas físicas exclusivamente. Impuesto a la Renta Grava las rentas que provienen de: • Capital, del trabajo o de la aplicación conjunta de ambos factores. EMPRESA • Fuente durable y susceptible de generaringresosperiódicos.

- 4. CATEGORIAS DE IMPUESTO A LA RENTA Primeracategoría,las rentasreales(enefectivooenespecie) del arrendamientoosub - arrendamiento,el valorde lasmejoras,provenientesde losprediosrústicosyurbanoso de bienesmuebles. CATEGORIAS DE IMPUESTO A LA RENTA Segundacategoría,intereses porcolocaciónde capitales,regalías,patentes,rentasvitalicias, derechosde llave yotros. CATEGORIAS DE IMPUESTO A LA RENTA

- 5. Tercera categoría,engeneral,lasderivadasde actividadescomerciales,industriales,servicioso negocios. CATEGORIAS DE IMPUESTO A LA RENTA Cuarta categoría, las obtenidaspor el ejercicioindividual de cualquierprofesión,ciencia,arte u oficio. Quinta categoría, las obtenidaspor el trabajo personal prestado en relaciónde dependencia.

- 6. RENTA DE TRABAJO Rentas de Cuarta Categoría • Ingresospor el ejercicioindividual e independiente de cualquierprofesión,arte,ciencia u oficio. • Ingresosde directoresde empresas,síndicos,mandatarios, gestoresde negocios, albaceas y actividadessimilares. • Dietas de regidoresmunicipales. Obligacionestributarias Rentas de cuarta categoría Formales: 1. Inscripciónen el RUC 2. Emisiónde Recibospor Honorarios 3. Libro de Ingresos 4. Declaracionesmensualesy anual. Sustancial: 1. Pago del Impuesto a la Renta.

- 7. Inscripciónen el RUC Acercarse a un Centro de Serviciosu Oficinade la SUNATcon el original y una copia del DNI y de un recibode luz,agua, teléfono,autovalúoo ImpuestoPredial. Comprobantesde pago • Solicitar la autorización de impresiónde los recibospor honorariosen cualquier imprenta autorizada e interconectadapor Internetcon la SUNAT. • Emitir y entregar recibospor honorarios en el momento de recibirla retribucióny por el monto recibido. Libro de ingresos RECIBO POR HONORARIO

- 8. • Legalizaciónante notario, Juezde Paz Letrado o Juezde Paz NoLetrado del domicilio fiscal del contribuyente. • Para la legalizacióndel segundoo siguienteslibros,se debe acreditar que se concluyó con el anterior,que se perdió o destruyó. • Pérdidao destrucciónde libros: Se debe comunicar a SUNAT, plazo15 días hábiles. Declaraciones: Se debe declarar el tributo generado,exceptoenlos casos en que todo el impuestoestácubierto por las retencioneso cuando el ingresomensual no supera los topesestablecidos. Pago del impuesto Impuestoa la Renta: Pago a cuenta mensual o retención:10%. Pago de regularizaciónanual: Hasta 27 UIT =15% Por el excesode 27 UIT y hasta 54 UIT= 21% Por el excesode 54 UIT = 30% Solicitudde suspensión: Procede la suspensiónpara las personas naturales que percibieronrentasde cuarta categoría, cuando los ingresosproyectados no superenel importe de S/.32,375.00 anuales. Procede la suspensióntratándose de directoresde empresas,síndicos,mandatarios,gestoresde negocios,albaceas o similares que percibanrentas de cuarta categoría, cuando los ingresosque proyectan percibiren el ejerciciogravable por rentas de cuarta categoría o por rentas de cuarta y quinta categorías no superenel importe de S/.25,900.00. Efectosde la solicitudde suspensión:

- 9. La suspensiónoperará: • Respectoa las retenciones,apartir del día siguiente de suautorización • Respectoa lospagos a cuenta, a partir del periodotributario en que se autoriza la suspensión. RENTA DE QUINTA CATEGORIA Quiénespercibenrentasde quintacategoría? Los trabajadores dependientesosubordinados,que debenfigurar enla planillade las empresas, entidadese institucionespúblicasy privadas. ¿Cuándo se dice que existe trabajo subordinado? El requisitoesencial para que existacontrato de trabajo y la renta se considere de quinta categoría es la subordinación.Esto es, cuando el trabajador presta serviciosde acuerdo a las reglas o pautas establecidasgeneralmente porel empleador.En efecto,el trabajador debe cumplir un horario de trabajo, labor asignada, es fiscalizadoy controlado por el principal que abona la remuneración. RENTA DE QUINTA CATEGORIA Remuneracionesafectasa la quinta categoría Toda retribuciónque recibe el trabajador por el servicioprestado,cualquiera sea la denominaciónque se le dé (asignación,bonificación,bono,etc.) y que seade libre disposición del trabajador. Conceptosno gravados con la quinta categoría Las indemnizacionespordespidoarbitrario,incluyendola indemnizaciónpordespidoantes que venza el plazo de los contratados a plazo fijo.Igualmente,no estágravado el tercer sueldopor no haber gozado de vacacionesoportunamente,las pensionesde jubilación,cesantíay los depósitosde CTS. FORMA DE PAGO La renta de quinta se cancela mediante retención: En todos los casos, el obligado a retenerel impuestoes el empleador.La retenciónlo hará mensualmente,considerando lasremuneracionesde c/u de lostrabajadores, siempre que

- 10. superena S/. 1,800 mensualesde promedio.Para efectuar la retención,el empleadorproyecta el sueldohasta diciembre,se agrega las gratificacionesde julioy diciembre a percibir,se deduce las 7 UIT y sobre la renta neta se aplica la escaladel IR - 15%, 21% y 30% segúnlos casos, del impuestomensual se descuentanlas retencionesanteriores,etc.). En Diciembre se debe regularizarel pago. CALCULO RENTA NETA DE 5TA Del total de remuneraciones percibidasenel año, el trabajador dependiente sólotiene derecho a deducirde su renta bruta el equivalente a7 UIT “para que el trabajador pueda vivir durante el año libre de impuesto”.Así por ejemplo,si las remuneracionesenel año fueronS/. 90,000, descontará S/. 25,900 (7 x 3,700). En este caso, su renta imponible será90,000 - 25,200 = 64,100 x 15% = S/. 9,615 (impuestoanual).