Pago obligaciones tributarias Código Tributario

•

0 recomendaciones•35 vistas

El documento resume los artículos del Código Tributario sobre el pago de obligaciones tributarias. Estos incluyen que el pago debe realizarse por el deudor o responsable en las oficinas de recaudación en efectivo, cheques u otros medios autorizados, en el tiempo establecido por la ley, y donde tenga su domicilio el deudor. Asimismo, el pago puede hacerse mediante consignación ante la autoridad competente cuando el sujeto activo se niegue a recibirlo.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Pago obligaciones tributarias Código Tributario

Similar a Pago obligaciones tributarias Código Tributario (20)

Más de Nombre Apellidos

Más de Nombre Apellidos (17)

Último

Último (20)

Pago obligaciones tributarias Código Tributario

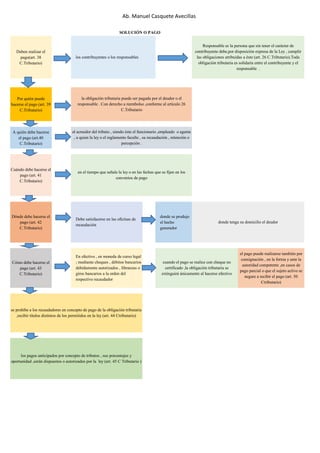

- 1. Ab. Manuel Casquete Avecillas Deben realizar el pago(art. 38 C.Tributario) Por quién puede hacerse el pago (art. 39 C.Tributario) A quién debe hacerse el pago (art.40 C.Tributario) Cuándo debe hacerse el pago (art. 41 C.Tributario) Dónde debe hacerse el pago (art. 42 C.Tributario) donde se produjo el hecho generador Cómo debe hacerse el pago (art. 43 C.Tributario) los pagos anticipados por concepto de tributos , sus porcentajes y oportunidad ,serán dispuestos o autorizados por la ley (art. 45 C Tributario ) al acreedor del tributo , siendo éste el funcionario ,empleado o agente , a quien la ley o el reglamento faculte , su recaudación , retención o percepción . la obligación tributaria puede ser pagada por el deudor o el responsable . Con derecho a reembolso ,conforme al artículo 26 C.Tributario en el tiempo que señale la ley o en las fechas que se fijen en los convenios de pago cuando el pago se realice con cheque no certificado ,la obligación tributaria se extinguirá únicamente al hacerse efectivo el pago puede realizarse también por consignación , en la forma y ante la autoridad competente ,en casos de pago parcial o que el sujeto activo se negare a recibir el pago (art. 50 Ctributario) se prohíbe a los recaudadores en concepto de pago de la obligación tributaria ,recibir títulos distintos de los permitidos en la ley (art. 44 Ctributario) SOLUCIÓN O PAGO los contribuyentes o los responsables Responsable es la persona que sin tener el carácter de contribuyente debe,por disposición expresa de la Ley , cumplir las obligaciones atribuidas a éste (art. 26 C.Tributario).Toda obligación tributaria es solidaria entre el contribuyente y el responsable . Debe satisfacerse en las oficinas de recaudación En efectivo , en moneda de curso legal ; mediante cheques , débitos bancarios debidamente autorizados , libranzas o giros bancarios a la orden del respectivo recaudador donde tenga su domicilio el deudor

- 2. Ab. Manuel Casquete Avecillas Facilidades para el pago (art. 46 C.Tributario) Imputación del pago (art. 47 C.Tributario) Concurrencia de obligaciones de un mismo tributo (art. 48 C.Tributario) Aceptación parcial de la obligación (art. 49 C.Tributario ) Pago por consignación (art. 50 C.Tributario ) en la forma y ante la autoridad competente que este Código establece, en los casos del artículo anterior y en todos aquellos en que el sujeto activo de la obligación tributaria o sus agentes se negaren a recibir el pago Cuando determinada la obligación tributaria por la administración El pago de la obligación tributaria puede también hacerse mediante consignación el contribuyente deberá cumplir con los requisitos establecidos en el código Tributario En caso de que se deba al sujeto activo varias obligaciones de un mismo tributo , el pago se imputará primero a la obligación más antigua serán otorgadas por las autoridades administrativas competentes previa solicitud motivada del contribuyente o responsable , mediante resolución cuando existan créditos a favor del sujeto activo deben realizarse en el siguiente orden Primero a intereses ; segundo al tributo; tercero a las multas el contribuyente o responsable la aceptare en parte y protestare en otra, podrá efectuar el pago de la parte no objetada y formular su reclamo por la otra. Los sujetos activos de la respectiva obligación o sus agentes de recaudación no podrán negarse, en ningún caso, a recibir esos pagos