Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Razones e índices financieros para evaluar empresas

Similar a Razones e índices financieros para evaluar empresas (20)

Más de mariaergel

Más de mariaergel (13)

Último

Último (20)

Razones e índices financieros para evaluar empresas

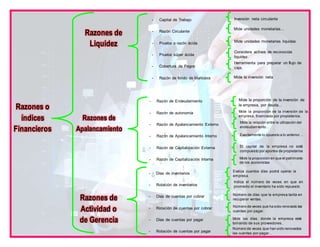

- 1. Razones o índices Financieros Razones de Liquidez Razones de Apalancamiento Razones de Actividad o de Gerencia - Capital de Trabajo - Razón Circulante - Prueba o razón ácida - Prueba súper ácida - Cobertura de Pagos - Razón de fondo de Maniobra Inversión neta circulante Mide unidades monetarias… Mide unidades monetarias liquidas Considera activos de reconocida liquidez. Herramienta para preparar un flujo de caja. Mide la inversión neta - Razón de Endeudamiento - Razón de autonomía - Razón de Apalancamiento Externo - Razón de Apalancamiento Interno - Razón de Capitalización Externa - Razón de Capitalización Interna Mide la proporción de la inversión de la empresa, por deuda… Mide la proporción de la inversión de la empresa, financiada por propietarios. Mide la relación entre la utilización del endeudamiento… Exactamente lo opuesto a lo anterior… El capital de la empresa no está compuesto por aportes de propietarios Mide la proporción en que el patrimonio de los accionistas - Días de inventarios - Rotación de inventarios - Días de cuentas por cobrar - Rotación de cuentas por cobrar - Días de cuentas por pagar - Rotación de cuentas por pagar Evalúa cuantos días podrá operar la empresa. Indica el número de veces en que en promedio el inventario ha sido repuesto. Número de días que la empresa tarda en recuperar ventas. Número de veces que ha sido renovado las cuentas por pagar. Mide los días, donde la empresa está tomando de sus proveedores.. Número de veces que han sido renovados las cuentas por pagar…

- 2. Razones o índices Financieros Razones de Actividad o de Gerencia - Rotación del Activo Fijo - Rotación del Activo Total - Rotación del Capital de Trabajo Producir bienes y servicios que generaran ingresos… Al igual que la anterior,mide la relación que existe entre el monto de ingresos y el monto de inversión. Mide la relación que existe entre el monto de ingresos y el monto de inversión en recursos a corto plazo. Razones de Rentabilidad - Margen de Utilidad Bruta - Margen de Utilidad en Operaciones - Margen de Utilidad Antes de Impuesto - Margen de Utilidad Neta - Rendimiento sobre Activos - Rendimiento sobre el Patrimonio - Rendimiento sobre el Capital Común - Rendimiento sobre el Capital Empleado - Rendimiento sobre el Capital de Trabajo - Utilidad por Acción Común Mide la porción del ingresoque cubrirá gastos diferentes al costo de ventas. Permite medir si la empresa está generando suficiente utilidad para cubrir sus actividades de financiamiento. Permite medir cuanto está ganando la empresa… Mide el porcentaje que está quedando a los propietarios. Rendimiento que se está obteniendo sobre la inversión. Mide la rentabilidad que estan obteniendo los inversionistas. Se aplica este índice cuando la empresa tiene acciones preferidas en su capital. Mide la rentabilidad de la capitalización. Mide la rentabilidad que se está obteniendo sobre los recursos o inversión neta a corto plazo. Demuestra la utilidad que se obtiene por cada una de las acciones en circulación. Razones de crecimiento - Se evalúa la habilidad de la empresa para mantener su posición económica en el segmento donde se desenvuelve, especialmente en períodos inflacionarios.

- 3. Razones o índices Financieros Razones de valuación - Mide en empresas que hacen oferta pública de sus acciones, la capacidad para generar valor o aumentar la riqueza de sus accionistas. Índices de suficiencia - Evalúan la habilidad de la empresa para generar efectivo en operaciones, suficiente para cubrir sus necesidades de inversión y financiamiento, como pagar sus deudas, reinvertir en activo fijo y pagar dividendos. Índices de eficiencia - Evalúan que tan buena es la empresa para generar efectivo, en comparación con otros años o con otras empresas. Sistema Dupont - Este sistema lo que hace es combinar, por una rama, los rubros que conforman el Estado de Resultados y por la otra rama, los elementos que componen la parte de inversión del Balance General. Análisis Discriminante - Radica en determinar valores de ciertos índices en una “población” dada, y posteriormente establecer una relación de estos valores con una recta, para lo cual se obtienen coeficientes típicos.

- 4. Razones o índices Financieros Análisis Vertical (Estático) - Determina la importancia relativa de cada uno de los renglones del estado financiero que se esté analizando. Análisis Horizontal (Dinámico) - Establece las variaciones relativas de los estados financieros que se estén comparando.

- 5. Indicadores Financieros Bancarios Indicadores De Rentabilidad - Mide la capacidad de la institución financiera para generar utilidades, por las actividades que realizan, a partir de los recursos empleados. Indicadores De Suficiencia Patrimonial - Mide el tamaño del patrimonio, con relación a las actividades que la institución realiza. Indicadores De Calidad de Cartera de Créditos - Miden la calidad de la cartera de créditos manejada por la institución financiera. Indicadores De Eficiencia o de Gestión Administrativa - Miden la eficiencia de la institución financiera para manejar los gastos no financieros u operativos.

- 6. Indicadores Financieros Bancarios Indicadores De Liquidez - Miden la disponibilidad de dinero que la institución tiene en un momento dado. Otros Indicadores - De acuerdo con los objetivos de la institución, o por razones de cumplimiento de mínimos por sectores establecidos por el Ejecutivo Nacional, los bancos han diseñado otros índices. La utilidad de las razones o índices financieros es la de evaluarlacalidaddesusprestatarios,aplicándolossobre una serie de estados financieros. Quiere decir entonces que se debe aprovechar la información obtenida para tomardecisiones cuyosresultadosseverán en el futuro.