Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ejercicio (1) cinco herramientas

Similar a Ejercicio (1) cinco herramientas (20)

Más de mariaergel

Más de mariaergel (13)

Último

Último (20)

Ejercicio (1) cinco herramientas

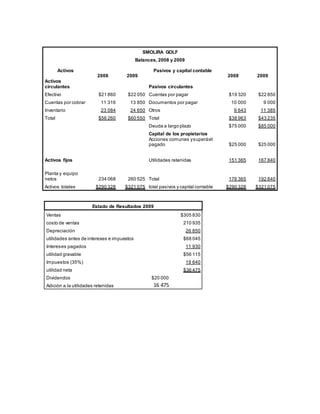

- 1. SMOLIRA GOLF Balances, 2008 y 2009 Activos Pasivos y capital contable 2008 2009 2008 2009 Activos circulantes Pasivos circulantes Efectivo $21 860 $22 050 Cuentas por pagar $19 320 $22 850 Cuentas por cobrar 11 316 13 850 Documentos por pagar 10 000 9 000 Inventario 23 084 24 650 Otros 9 643 11 385 Total $56 260 $60 550 Total $38 963 $43 235 Deuda a largo plazo $75 000 $85 000 Capital de los propietarios Acciones comunes ysuperávit pagado $25 000 $25 000 Activos fijos Utilidades retenidas 151 365 167 840 Planta y equipo netos 234 068 260 525 Total 176 365 192 840 Activos totales $290 328 $321 075 total pasivos y capital contable $290 328 $321 075 Estado de Resultados 2009 Ventas $305 830 costo de ventas 210 935 Depreciación 26 850 utilidades antes de intereses e impuestos $68 045 Intereses pagados 11 930 utilidad gravable $56 115 Impuestos (35%) 19 640 utilidad neta $36 475 Dividendos $20 000 Adición a la utilidades retenidas 16 475

- 2. 1. Encuentre las siguientes razones financieras para Smolia Golf Corp. (Utilice las cifras de final del año en vez de los valores promedio donde sea apropiado). 2. Razón circulante ____ _1.40______ 3. Razón rápida _____ _0.83__________ 4. Razón del efectivo _____ _0.83-0.51______ 5. Rotación del inventario _____ _8.56______ ____ 6. Rotación de cuentas por cobrar ____ __22.08 _______ 7. Razón de deuda total _____ _0.40__ __ __ 8. Razón deuda-capital _____ _0.66_ ______ 9. Margen de utilidad _____ 0.12_ ___ __ 10.Rendimiento sobre los activos ____ _ _0.11__ ______ 11.Rendimiento sobre capital _____ _0.19_ ____ 12.Rotación de activos totales 0.95 13.Multiplicador de capital __________1.66__________ 14.Construya la identidad Du Pont para Smolira Golf Corp. Sabiendo que el ROE se expresa de la siguiente manera. ROE = Margen de utilidad * rotación de activos totales * multiplicador del capital Realice un análisis general sobre los resultados obtenidos previamente. 1. RAZONES a) Razón circulante: 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒄𝒊𝒓𝒄𝒖𝒍𝒂𝒏𝒕𝒆𝒔 𝒑𝒂𝒔𝒊𝒗𝒐𝒔 𝒄𝒊𝒓𝒄𝒖𝒍𝒂𝒏𝒕𝒆𝒔 = 𝟔𝟎𝟓𝟓𝟎 𝟒𝟑𝟐𝟑𝟓 = 𝟏. 𝟒 Por cada dólar que debo de pasivo circulante, me quedan 0.40 centavos. b) Razón Rápida: 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒄𝒊𝒓𝒄𝒖𝒍𝒂𝒏𝒕𝒆𝒔 − 𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐 𝒑𝒂𝒔𝒊𝒗𝒐𝒔 𝒄𝒊𝒓𝒄𝒖𝒍𝒂𝒏𝒕𝒆𝒔 = 𝟔𝟎𝟓𝟓𝟎 − 𝟐𝟒𝟔𝟓𝟎 𝟒𝟑𝟐𝟑𝟓 = 𝟎. 𝟖𝟑 La empresa posee 0.83 de liquidación por cada dólar que debe un pasivo circulante.

- 3. c) Razón del efectivo: 𝒆𝒇𝒆𝒄𝒕𝒊𝒗𝒐 𝒑𝒂𝒔𝒊𝒗𝒐𝒔 𝒄𝒊𝒓𝒄𝒖𝒍𝒂𝒏𝒕𝒆𝒔 = 𝟐𝟐𝟎𝟓𝟎 𝟒𝟑𝟐𝟑𝟓 = 𝟎. 𝟓𝟏 Por cada quetzal de deuda solo tengo para poder pagar 0.51 centavos. d) Rotación del inventario: 𝒄𝒐𝒔𝒕𝒐 𝒅𝒆 𝒗𝒆𝒏𝒕𝒂𝒔 𝒊𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐 = 𝟐𝟏𝟎𝟗𝟑𝟓 𝟐𝟒𝟔𝟓𝟎 = 𝟖. 𝟓𝟔 Tengo que rotar o vender el inventario 8 veces durante el periodo contable. e) Rotación de cuentas por cobrar: 𝒗𝒆𝒏𝒕𝒂𝒔 𝒄𝒖𝒆𝒏𝒕𝒂𝒔 𝒑𝒐𝒓 𝒄𝒐𝒃𝒓𝒂𝒓 = 𝟑𝟎𝟓𝟖𝟑𝟎 𝟏𝟑𝟖𝟓𝟎 = 𝟐𝟐. 𝟎𝟖 De las ventas que la empresa realiza fueron dadas 22 al crédito. f) Razón de deuda total: 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒕𝒐𝒕𝒂𝒍𝒆𝒔− 𝒄𝒂𝒑𝒊𝒕𝒂𝒍 𝒄𝒐𝒏𝒕𝒂𝒃𝒍𝒆 𝒕𝒐𝒕𝒂𝒍 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒕𝒐𝒕𝒂𝒍𝒆𝒔 = 𝟑𝟐𝟏𝟎𝟕𝟓 − 𝟏𝟗𝟐𝟖𝟒𝟎 𝟑𝟐𝟏𝟎𝟕𝟓 = 𝟎. 𝟒 Por cada dólar de activo que la empresa tiene que pagar 0.40 centavos. . g) Razón de deuda – capital: 𝑫𝒆𝒖𝒅𝒂 𝒕𝒐𝒕𝒂𝒍 𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝒕𝒐𝒕𝒂𝒍 = 𝟏𝟐𝟖𝟐𝟑𝟓 𝟏𝟗𝟐𝟖𝟒𝟎 = 𝟎. 𝟔𝟔 Por cada dólar de capital la empresa debe 0.66 centavos. h) Margen de Utilidad: 𝒖𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂 𝑽𝒆𝒏𝒕𝒂𝒔 = 𝟑𝟔𝟒𝟕𝟓 𝟑𝟎𝟓𝟖𝟑𝟎 = 𝟎. 𝟏𝟐 La Empresa ganó 0.12 centavos por cada dólar de ventas.

- 4. i) Rendimiento sobre activos: 𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒕𝒐𝒕𝒂𝒍𝒆𝒔 = 𝟑𝟔, 𝟒𝟕𝟓 𝟑𝟐𝟏,𝟎𝟕𝟓 = 𝟎. 𝟏𝟏 Por cada dólar que la empresa tiene en activo total está ganando 0.11 centavos. j) Rendimiento sobre Capital: 𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂 𝒄𝒂𝒑𝒊𝒕𝒂𝒍 𝒕𝒐𝒕𝒂𝒍 = 𝟑𝟔𝟒𝟕𝟓 𝟏𝟗𝟐𝟖𝟒𝟎 = 𝟎. 𝟏𝟗 Por cada dólar de capital contable que la empresa posee ganó 0.19 centavos. Rotación de activos Totales: 𝑽𝒆𝒏𝒕𝒂𝒔 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒕𝒐𝒕𝒂𝒍𝒆𝒔 = 𝟑𝟎𝟓𝟖𝟑𝟎 𝟑𝟐𝟏𝟎𝟕𝟓 = 𝟎. 𝟗𝟓 Multiplicador de capital : 𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒕𝒐𝒕𝒂𝒍𝒆𝒔 𝒄𝒂𝒑𝒊𝒕𝒂𝒍 𝒕𝒐𝒕𝒂𝒍 = 𝟑𝟐𝟏𝟎𝟕𝟓 𝟏𝟗𝟐𝟖𝟒𝟎 = 𝟏. 𝟔𝟔