35564099 formulas-indicadores-financieros

•

0 recomendaciones•70 vistas

Indicadores financieros

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 35564099 formulas-indicadores-financieros

Similar a 35564099 formulas-indicadores-financieros (20)

Último

Último (17)

35564099 formulas-indicadores-financieros

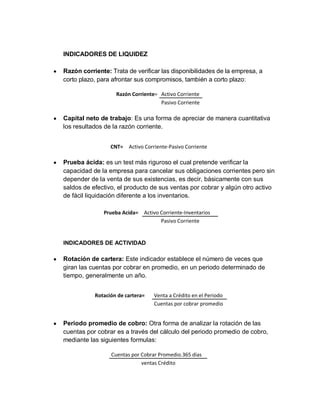

- 1. INDICADORES DE LIQUIDEZ y Razón corriente: Trata de verificar las disponibilidades de la empresa, a corto plazo, para afrontar sus compromisos, también a corto plazo: Razón Corriente= Activo Corriente Pasivo Corriente y Capital neto de trabajo: Es una forma de apreciar de manera cuantitativa los resultados de la razón corriente. y Prueba ácida: es un test más riguroso el cual pretende verificar la capacidad de la empresa para cancelar sus obligaciones corrientes pero sin depender de la venta de sus existencias, es decir, básicamente con sus saldos de efectivo, el producto de sus ventas por cobrar y algún otro activo de fácil liquidación diferente a los inventarios. INDICADORES DE ACTIVIDAD y Rotación de cartera: Este indicador establece el número de veces que giran las cuentas por cobrar en promedio, en un periodo determinado de tiempo, generalmente un año. y Periodo promedio de cobro: Otra forma de analizar la rotación de las cuentas por cobrar es a través del cálculo del periodo promedio de cobro, mediante las siguientes formulas: Cuentas por Cobrar Promedio.365 días ventas Crédito CNT= Activo Corriente-Pasivo Corriente Prueba Acida= Activo Corriente-Inventarios Pasivo Corriente Rotación de cartera= Venta a Crédito en el Periodo Cuentas por cobrar promedio

- 2. 365 días Número de veces que rotan las cuentas por cobrar y Rotación de inventario: (para empresas comerciales) Para este tipo de empresas las cuales compran y venden mercancía en el mismo estado, sin someterlas a ningún proceso de manufacturo, el cálculo de la rotación es sencillo. Rotación de inventario de mercancía= Costo de la mercancía Vendidas en el periodo Inventario promedio de mercancías y Ciclo de Efectivo: Con base en los indicadores anteriores se puede obtener un análisis adicional muy importante en el manejo de la liquidez de una empresa y es el referente al ciclo de efectivo. y Rotación de activos fijos: La rotación de los activos fijos mide cuantos ingresos me generan los activos fijos brutos. y Rotación de activos operacionales: Mide cuanto ingreso me generan los activos operacionales, es decir todos los activos que tienen relación directa con el objeto social de la empresa. Rotación de activos operacionales= Ventas Activo operacional bruto y Rotación de los activos totales: Mide cuanto ingreso me generan los activos totales. Rotación de activos totales= Ventas Activo totales brutos Ciclo de efectivo(días)= Rotación de cartera+Rotacion de inventarios-Rotación de proveedores Rotación de activos fijos= Ventas Activo fijo bruto

- 3. y Rotación de proveedores: Expresa el número de veces que las cuentas por pagar a proveedores rotan durante un período de tiempo determinado. INDICADORES DE RENTABLIDAD y Margen bruto (de utilidad): Indicador de rentabilidad que se define como la utilidad bruta sobre las ventas netas, y nos expresa el porcentaje determinado de utilidad bruta (Ventas Netas- Costos de Ventas) que se está generando por cada peso vendido. Margen bruto= Utilidad bruto Ventas Netas y Margen operacional (de utilidad): Indicador de rentabilidad que se define como la utilidad operacional sobre las ventas netas y nos indica, si el negocio es o no lucrativo, en sí mismo, independientemente de la forma como ha sido financiado. y Margen neto (de utilidad): Indicador de rentabilidad que se define como la utilidad neta sobre las ventas netas. La utilidad neta es igual a las ventas netas menos el costo de ventas, menos los gastos operacionales, menos la provisión para impuesto de Renta, más otros ingresos menos otros gastos. y Rendimiento del patrimonio (ROE): El rendimiento del patrimonio promedio determina la eficiencia de la administración para generar utilidades con el capital de la empresa. Rotación de proveedores= Cuentas por pagar promedio*365 Compras a crédito de periodo Margen operacional= Utilidad operacional Ventas Netas Margen neto= Utilidad neta Ventas Netas ROE= Utilidad neta Patrimonio

- 4. y Rendimiento del activo (ROA): El rendimiento del Activo total determina la eficiencia de la administración para generar utilidades con los activos total que dispone la empresa. y Ebitda= Utilidad de operaciones+Gasto depreciación+Gasto amortización y Sistema Dupont: Consiste en una demostración de la forma como pueden integrarse algunos de los indicadores financieros la constituyen el denominado Sistema Dupont. Este sistema correlaciona los indicadores de actividad con los indicadores de rendimiento para tratar de establecer si el rendimiento de la inversión (utilidad neta/activo total) proviene primordialmente de la eficiencia en el uso de los recursos para producir ventas o del margen neto de utilidades que tales ventas generan. INDICADORES DE ENDEUDAMIENTO y Nivel de endeudamiento: El indicador establece el porcentaje de participación de los acreedores dentro de la empresa. y Endeudamiento financiero: este indicador establece el porcentaje que representa las obligaciones financieras a corto y largo plazo con respecto a las ventas del periodo. ROA= Utilidad neta Activo total bruto Método= Utilidad neta = Utilidad neta . Ventas Activo total Ventas Activo total Nivel de endeudamiento= Total pasivo con terceros total activo Endeudamiento financiero= Obligaciones financieras ventas netas

- 5. y Impacto de la Carga financiera: Su resultado implica el porcentaje que representa los gastos financieros, con respecto a las ventas o ingresos de operación del mismo periodo. y Cobertura de intereses: Este indicador establece una relación entre las utilidades operacionales de la empresa y sus gastos financieros los cuales están a su vez en relación directa con su nivel de endeudamiento. y Concentración del endeudamiento a corto plazo: Este indicador establece que porcentaje del total de pasivos con terceros tiene vencimiento corriente, es decir, a menor de un año. Concentración del endeudamiento a corto plazo= Pasivo Corriente Pasivo total con terceros y Indicadores de´ leveraje´ o aplacamiento: Estos indicadores, comparan el financiamiento originado de terceros con los recursos de los accionistas, socios o dueños del as empresa, con el fin de establecer cuál de las dos partes está corriendo el mayor riesgo. Leveraje a corto plazo= Total pasivo corriente Patrimonio Impacto de la carga financiera= Gastos financieros Ventas Cobertura de intereses= Utilidad de operación Interés pagados Leveraje total= Pasivo total con terceros Patrimonio Leveraje financiero total= Pasivos totales con entidades financieras Patrimonio