Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Autores admon. vi

Similar a Autores admon. vi (20)

Autores admon. vi

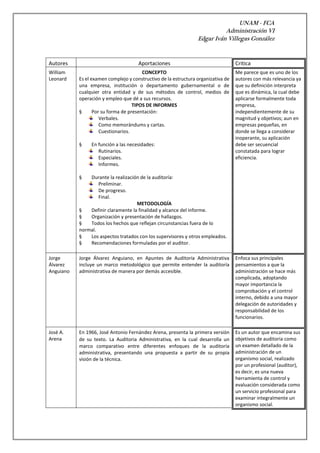

- 1. UNAM - FCA Administración VI Edgar Iván Villegas González Autores Aportaciones Critica William Leonard CONCEPTO Es el examen complejo y constructivo de la estructura organizativa de una empresa, institución o departamento gubernamental o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos. TIPOS DE INFORMES § Por su forma de presentación: Verbales. Como memorándums y cartas. Cuestionarios. § En función a las necesidades: Rutinarios. Especiales. Informes. § Durante la realización de la auditoría: Preliminar. De progreso. Final. METODOLOGÍA § Definir claramente la finalidad y alcance del informe. § Organización y presentación de hallazgos. § Todos los hechos que reflejan circunstancias fuera de lo normal. § Los aspectos tratados con los supervisores y otros empleados. § Recomendaciones formuladas por el auditor. Me parece que es uno de los autores con más relevancia ya que su definición interpreta que es dinámica, la cual debe aplicarse formalmente toda empresa, independientemente de su magnitud y objetivos; aun en empresas pequeñas, en donde se llega a considerar inoperante, su aplicación debe ser secuencial constatada para lograr eficiencia. Jorge Álvarez Anguiano Jorge Álvarez Anguiano, en Apuntes de Auditoría Administrativa incluye un marco metodológico que permite entender la auditoría administrativa de manera por demás accesible. Enfoca sus principales pensamientos a que la administración se hace más complicada, adoptando mayor importancia la comprobación y el control interno, debido a una mayor delegación de autoridades y responsabilidad de los funcionarios. José A. Arena En 1966, José Antonio Fernández Arena, presenta la primera versión de su texto. La Auditoria Administrativa, en la cual desarrolla un marco comparativo entre diferentes enfoques de la auditoría administrativa, presentando una propuesta a partir de su propia visión de la técnica. Es un autor que encamina sus objetivos de auditoria como un examen detallado de la administración de un organismo social, realizado por un profesional (auditor), es decir, es una nueva herramienta de control y evaluación considerada como un servicio profesional para examinar integralmente un organismo social.

- 2. UNAM - FCA Administración VI Edgar Iván Villegas González Víctor Rubio Ragazzone CONCEPTO. Consiste en evaluar el fundamento de la administración, mediante la localización de irregularidades o anomalías y el planeamiento de posibles alternativas de solución. TIPOS DE INFORMES 1.- En función a las necesidades: - ordinarios - periódicos - finales - circunstanciales 2.- Según su forma de presentación: - narrativo - importancia - abstracto METODOLOGÍA Consideraciones generales Observaciones relativas Observaciones detalladas Recomendaciones Comentarios Anexos Sus aportaciones son bastantes constructivas ya que explica que el auditor es el proceso de acumular y evaluar evidencia, realizando por una persona independiente y competente acerca de la información cuantificable de una entidad económica específica, con el propósito de determinar e informar sobre el grado de correspondencia existente entre la información cuantificable y los criterios establecidas. Fco. Montaño Sánchez El maestro Montaño enfoca la realización de la auditoría administrativa desde un punto de vista científico, haciendo uso de procedimientos estandarizados que permitan evaluar la aplicación del proceso administrativo en las empresas, así como los resultados obtenidos, y los controles preventivos paralelos y concurrentes que se hayan implantado en la empresa. A grandes rasgos me gusta su definición de auditoria administrativa porque explica abarca una revisión de los objetivos, planes y programas de la empresa; su estructura orgánica y funciones; sus sistemas, procedimientos y controles; el personal y las instalaciones de la empresa y el medio en que se desarrolla, en función de la eficiencia de operación y el ahorro en los costos. El resultado de la auditoría administrativa es una opinión sobre la eficiencia administrativa de toda la empresa o parte de ella. Con el autor que me identifico es con William P. Leonard; ya que enfoca a que habrá de tomarse en cuenta cada uno de los elementos de la organización así como su manejo operacional de ellos y concluye con una definición que dice: “La Auditoria Administrativa es un examen completo y constructivo de la estructura organizativa de una empresa, institución o departamento gubernamental; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que se dé a sus recursos humanos y materiales” También propone que el objetivo primordial de la auditoría administrativa es descubrir las deficiencias o irregularidades en alguna de las partes de la empresa examinadas y encontrar sus probables remedios. En el manejo de cualquier organización, existe una búsqueda constante para mejorar los métodos y el desempeño, disminuir los costos y mejorar la eficiencia: y me incluyo en su perspectiva de la auditoria administrativa, ya que me considero una persona que revisa y analiza cada punto y partida de estrategias para lograr mejores resultados tanto en su persona así como en su entorno social, económico y laboral.