Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Solución al supuesto nº 35

Similar a Solución al supuesto nº 35 (20)

Solución al supuesto nº 35

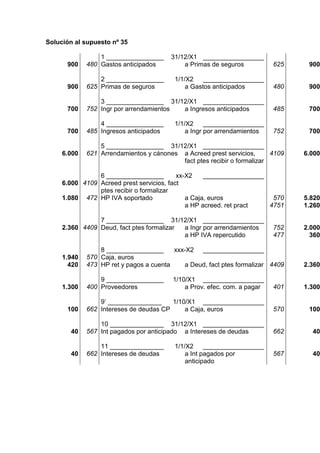

- 1. Solución al supuesto nº 35 1 ________________ 31/12/X1 _________________ 900 480 Gastos anticipados a Primas de seguros 625 900 2 ________________ 1/1/X2 _________________ 900 625 Primas de seguros a Gastos anticipados 480 900 3 ________________ 31/12/X1 _________________ 700 752 Ingr por arrendamientos a Ingresos anticipados 485 700 4 ________________ 1/1/X2 _________________ 700 485 Ingresos anticipados a Ingr por arrendamientos 752 700 5 ________________ 31/12/X1 _________________ 6.000 621 Arrendamientos y cánones a Acreed prest servicios, 4109 6.000 fact ptes recibir o formalizar 6 ________________ xx-X2 _________________ 6.000 4109 Acreed prest servicios, fact ptes recibir o formalizar 1.080 472 HP IVA soportado a Caja, euros 570 5.820 a HP acreed. ret pract 4751 1.260 7 ________________ 31/12/X1 _________________ 2.360 4409 Deud, fact ptes formalizar a Ingr por arrendamientos 752 2.000 a HP IVA repercutido 477 360 8 ________________ xxx-X2 _________________ 1.940 570 Caja, euros 420 473 HP ret y pagos a cuenta a Deud, fact ptes formalizar 4409 2.360 9 ________________ 1/10/X1 _________________ 1.300 400 Proveedores a Prov. efec. com. a pagar 401 1.300 9’ _______________ 1/10/X1 _________________ 100 662 Intereses de deudas CP a Caja, euros 570 100 10 _______________ 31/12/X1 _________________ 40 567 Int pagados por anticipado a Intereses de deudas 662 40 11 _______________ 1/1/X2 _________________ 40 662 Intereses de deudas a Int pagados por 567 40 anticipado

- 2. 12 _______________ 15/9/X1 _________________ 2.000 4310 Efect. com. en cartera a Clientes 430 2.000 12’_______________ 15/9/X1 _________________ 240 570 Caja, euros a Ingresos de créditos CP 7621 240 13 _______________ 31/12/X1 _________________ 170 7621 Ingresos de créditos CP a Int cobrados anticipado 568 170 14 _______________ 1/1/X2 _________________ 170 568 Int cobrados anticipado a Ingresos de créditos CP 7621 170 15 _______________ 31/12/X1 _________________ 800 640 Sueldos y salarios a Remunerac ptes pago 465 800 16 _______________ xxx _________________ 2.000 623 Serv prof independientes a Acreed prest servicios, 4109 2.000 facturas ptes de recibir o formalizar 17 _______________ xxx _________________ 500 251 Valores representativos de deuda LP a Ingresos de valores 761 500 representativos de deuda Al ser obligaciones “cupón cero” los intereses no se cobrarán hasta el vencimiento:tres años→ LP _______________ xxx _________________