Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Actividades tema 10

Similar a Actividades tema 10 (15)

Actividades tema 10

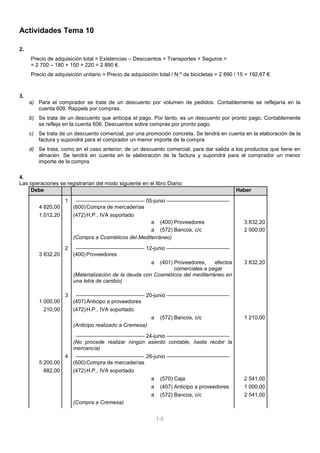

- 1. 1-5 Actividades Tema 10 2. Precio de adquisición total = Existencias – Descuentos + Transportes + Seguros = = 2 700 – 180 + 150 + 220 = 2 890 €. Precio de adquisición unitario = Precio de adquisición total / N.º de bicicletas = 2 890 / 15 = 192,67 €. 3. a) Para el comprador se trata de un descuento por volumen de pedidos. Contablemente se reflejaría en la cuenta 609. Rappels por compras. b) Se trata de un descuento que anticipa el pago. Por tanto, es un descuento por pronto pago. Contablemente se refleja en la cuenta 606. Descuentos sobre compras por pronto pago. c) Se trata de un descuento comercial, por una promoción concreta. Se tendrá en cuenta en la elaboración de la factura y supondrá para el comprador un menor importe de la compra d) Se trata, como en el caso anterior, de un descuento comercial, para dar salida a los productos que tiene en almacén. Se tendrá en cuenta en la elaboración de la factura y supondrá para el comprador un menor importe de la compra 4. Las operaciones se registrarían del modo siguiente en el libro Diario: Debe Haber 1 ––––––––––––––––––––––– 05-junio ––––––––––––––––––––– 4 820,00 (600)Compra de mercaderías 1.012,20 (472)H.P., IVA soportado a (400) Proveedores 3.832,20 a (572) Bancos, c/c 2 000,00 (Compra a Cosméticos del Mediterráneo) 2 ––––––––––––––––––––––– 12-junio ––––––––––––––––––––– 3 832,20 (400)Proveedores a (401) Proveedores, efectos comerciales a pagar 3 832,20 (Materialización de la deuda con Cosméticos del mediterráneo en una letra de cambio) 3 ––––––––––––––––––––––– 20-junio ––––––––––––––––––––– 1 000,00 (407)Anticipo a proveedores 210,00 (472)H.P., IVA soportado a (572) Bancos, c/c 1 210,00 (Anticipo realizado a Cremesa) ––––––––––––––––––––––– 24-junio ––––––––––––––––––––– (No procede realizar ningún asiento contable, hasta recibir la mercancía) 4 ––––––––––––––––––––––– 26-junio ––––––––––––––––––––– 5 200,00 (600)Compra de mercaderías 882,00 (472)H.P., IVA soportado a (570) Caja 2 541,00 a (407) Anticipo a proveedores 1 000,00 a (572) Bancos, c/c 2 541,00 (Compra a Cremesa)

- 2. 2-5 Debe Haber 5 ––––––––––––––––––––––– 27-junio ––––––––––––––––––––– 3 832,20 (401)Proveedores, efectos comerciales a pagar a (572) Bancos, c/c 3 832,20 (Pago deuda con Cosméticos del Mediterráneo) 5. Debe Haber 1 ––––––––––––––––––––––– 03-mayo ––––––––––––––––––––– 238,00 (60001) Compra de chaquetas HKL 100,00 (60002) Compra de camisetas básicas 525,00 (60003) Compra de pantalones chinos NK 105,00 (60004) Compra de blusas LPS a (40090) Distribuciones y T SL, facturas pendientes de recibir o formalizar 968,00 2 ––––––––––––––––––––––– 05-mayo ––––––––––––––––––––– 82,64 (40702) Anticipo a Ropa Joven 17,36 (47221) H.P., IVA soportado 21 % a (57201) Banco Andaluz 100,00 3 ––––––––––––––––––––––– 07-mayo ––––––––––––––––––––– 968,00 203,28 (40090) Distribuciones y T SL, facturas pendientes de recibir o formalizar (47221) H.P., IVA soportado 21 % a (40100) Distribuciones y T SL, efectos comerciales a pagar 1.171,28 4 ––––––––––––––––––––––– 14-mayo ––––––––––––––––––––– 50,00 (60002) Compra de camisetas básicas 10,50 (47221) H.P., IVA soportado 21 % a (40001) Distribuciones y tendencias SL 60,50 5 ––––––––––––––––––––––– 18-mayo ––––––––––––––––––––– 126,00 (60005) Compra de camisas de algodón NN 294,00 (60006) Compra de rebecas YH 66,65 (47221) H.P., IVA soportado 21 % a (40702) Anticipo a Ropa Joven 82,64 a (40002) Ropa Joven 404,01

- 3. 3-5 6 ––––––––––––––––––––––– 20-mayo ––––––––––––––––––––– 1.171,28 (40100) Distribuciones y T SL, efectos comerciales a pagar a (57201) Banco Andaluz 1.171,28 7 ––––––––––––––––––––––– 24-mayo ––––––––––––––––––––– 60,50 (40001) Distribuciones y tendencias SL a (57201) Banco Andaluz 60,50 8 ––––––––––––––––––––––– 28-mayo ––––––––––––––––––––– 255,00 (60005) Compra de camisas algodón NN 53,55 (47221) H.P., IVA soportado 21 % a (57001) Caja, € 308,55 6. a) 570. Caja, €. b) 572. Bancos e instituciones de crédito, c/c a la vista. c) 407. Anticipo a proveedores. d) 400. Proveedores. 7. Es un ejemplo con tres empresas distintas. El orden cronológico de los asientos considérese mera coincidencia Las anotaciones en los libros Diario serían las siguientes: Debe Haber a) ––––––––––––––––––––––– 15-mayo ––––––––––––––––––––– 20.750,00 (600)Compra de mercaderías 4.357,50 (472)H.P., IVA soportado a (400) Proveedores 10.043,00 a (572) Bancos, c/c 15.064,50 b) ––––––––––––––––––––––– 25-mayo ––––––––––––––––––––– 40.740,00 (600)Compra de mercaderías 8.555,40 (472)H.P., IVA soportado a (400) Proveedores 49.295,40 c) ––––––––––––––––––––––– 25-mayo ––––––––––––––––––––– 151.300,00 (600)Compra de mercaderías 31.773,00 (472)H.P., IVA soportado a (400) Proveedores 183.073,00 d) ––––––––––––––––––––––– 01-junio ––––––––––––––––––––– 242.411,40 (400)Proveedores a (572) Bancos, c/c 236.919,21 a (606) Descuento sobre compra por pronto pago 4.539,00 a (472)H.P., IVA soportado 953,19 e) ––––––––––––––––––––––– 12-junio ––––––––––––––––––––– 890,00 (407)Anticipos a proveedores a (608) Devoluciones de compras y Ops similares. 890,00

- 4. 4-5 8. Las anotaciones en el libro Diario correspondientes a los hechos contables anteriores serían las siguientes (se cumplimentan los asientos con toda la información disponible en el enunciado): Debe Haber a) –––––––––––––––––––––––– XX-XX –––––––––––––––––––––– 114,00 (600)Compra de mercaderías 23,94 (472)H.P., IVA soportado a (572) Bancos, c/c 137,94 b) –––––––––––––––––––––––– XX-XX –––––––––––––––––––––– 16.600,00 (219)Otro inmovilizado material 3.486,00 (472)H.P., IVA soportado a (572) Bancos, c/c 20.086,00 c) –––––––––––––––––––––––– XX-XX –––––––––––––––––––––– 270,00 (600)Compra de mercaderías 45,00 (602)Compra de otros aprovisionamientos 66,15 (472)H.P., IVA soportado a (400) Proveedores 381,15 d) –––––––––––––––––––––––– XX-XX –––––––––––––––––––––– 768,00 (600)Compra de mercaderías 192,00 (406)Envases y embalajes a devolver a proveedores 201,60 (472)H.P., IVA soportado a (400) Proveedores 1.161,60 e1) –––––––––––––––––––––––– XX-XX –––––––––––––––––––––– 67,20 (602)Compra de otros aprovisionamientos a (406)Envases y embalajes a devolver a proveedores 67,20 (por los que no devolverá) e2) –––––––––––––––––––––––– XX-XX –––––––––––––––––––––– 151,01 (400)Proveedores a (406)Envases y embalajes a devolver a proveedores 124,80 (por los que devuelve) a (472)H.P., IVA soportado 26,21

- 5. 5-5 9. Debe Haber a) –––––––––––––––––––––––– 7-julio –––––––––––––––––––––– 1.880,00 (600)Compra de mercaderías 394,80 (472)H.P., IVA soportado a (400) Proveedores 2.274,80 b) –––––––––––––––––––––––– 10-julio –––––––––––––––––––––– 2.274,80 (400)Proveedores a (606) Descuento sobre compra por pronto pago 80,00 a (472) H.P., IVA soportado 16,80 a (570) Caja, euros 2.178,00 c) –––––––––––––––––––––––– 15-julio –––––––––––––––––––––– 1.300,00 (600)Compra de mercaderías a (400) Proveedores 1.300,00 d) –––––––––––––––––––––––– 18-julio –––––––––––––––––––––– 1.300,00 (400)Proveedores a (608) Devoluciones de compras y Ops similares. 1.300,00 e) –––––––––––––––––––––––– 20-julio –––––––––––––––––––––– 3.200,00 (600)Compra de mercaderías 672,00 (472)H.P., IVA soportado a (400) Proveedores 1.600,00 a (572) Bancos, c/c 2.272,00 f) –––––––––––––––––––––––– 28-julio –––––––––––––––––––––– 121,00 (400) Proveedores 100,00 (407)Anticipo a proveedores a (609) Rappels sobre compras 200,00 a (472) H.P., IVA soportado 21,00 10. a) Supermercados JJ tendrá que anotar esta operación en el libro registro de facturas recibidas, en el libro Diario, en el libro Mayor y en el libro auxiliar de pagos. b) Supermercados JJ tendrá que anotar en el libro auxiliar de efectos a pagar y hacerlo constar en el libro auxiliar de pagos, además de registrarlo en el libro Diario y el Mayor. c) Puertas López tendrá que anotar esta operación en el libro registro de facturas recibidas, en el libro Diario y en el libro Mayor. d) Librería Cervantes tendrá que anotar esta operación en el libro registro de facturas recibidas, en el libro Diario, en el libro Mayor y en el libro auxiliar de efectos a pagar.