Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Supuesto 32 proveedores, acreedores

Similar a Supuesto 32 proveedores, acreedores (20)

Más de Pascual Martín

Supuesto 32 proveedores, acreedores

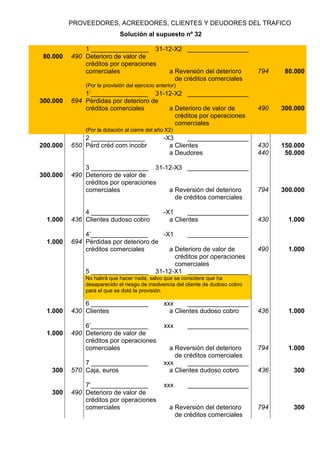

- 1. PROVEEDORES, ACREEDORES, CLIENTES Y DEUDORES DEL TRAFICO Solución al supuesto nº 32 1 ________________ 31-12-X2 _________________ 80.000 490 Deterioro de valor de créditos por operaciones comerciales a Reversión del deterioro 794 80.000 de créditos comerciales (Por la provisión del ejercicio anterior) 1’________________ 31-12-X2 _________________ 300.000 694 Pérdidas por deterioro de créditos comerciales a Deterioro de valor de 490 300.000 créditos por operaciones comerciales (Por la dotación al cierre del año X2) 2 _______________ -X3 _________________ 200.000 650 Pérd créd com incobr a Clientes 430 150.000 a Deudores 440 50.000 3 ________________ 31-12-X3 _________________ 300.000 490 Deterioro de valor de créditos por operaciones comerciales a Reversión del deterioro 794 300.000 de créditos comerciales 4 ________________ -X1 _________________ 1.000 436 Clientes dudoso cobro a Clientes 430 1.000 4’________________ -X1 _________________ 1.000 694 Pérdidas por deterioro de créditos comerciales a Deterioro de valor de 490 1.000 créditos por operaciones comerciales 5 ________________ 31-12-X1 _________________ No habrá que hacer nada, salvo que se considere que ha desaparecido el riesgo de insolvencia del cliente de dudoso cobro para el que se dotó la provisión. 6 ________________ xxx _________________ 1.000 430 Clientes a Clientes dudoso cobro 436 1.000 6’________________ xxx _________________ 1.000 490 Deterioro de valor de créditos por operaciones comerciales a Reversión del deterioro 794 1.000 de créditos comerciales 7 ________________ xxx _________________ 300 570 Caja, euros a Clientes dudoso cobro 436 300 7’________________ xxx _________________ 300 490 Deterioro de valor de créditos por operaciones comerciales a Reversión del deterioro 794 300 de créditos comerciales

- 2. PROVEEDORES, ACREEDORES, CLIENTES Y DEUDORES DEL TRAFICO 8 ________________ xxx _________________ 700 650 Pérd créd com incobr a Clientes dudoso cobro 436 700 8’________________ xxx _________________ 700 490 Deterioro de valor de créditos por operaciones comerciales a Reversión del deterioro 794 700 de créditos comerciales 9 ________________ 31-12-X1 _________________ 40.000 6959 Dot prov otras op comercial a Prov otras op comerciales 4999 40.000 10 _______________ -X2 _________________ En cuentas de gastos de explotación (sueldos y salarios, suministros, etc.) 11 _______________ 31-12-X2 _________________ 40.000 4999 Prov otras op comerciales a Exceso de provisión para 79549 40.000 otras op. comerciales (Por la provisión dotada al cerrar el ejercicio anterior) 11´_______________ 31-12-X2 _________________ 30.000 6959 Dot prov otras op comercial a Prov otras op comerciales 4999 30.000 (Dotación al cerrar el ejercicio por la estimación de riesgo de gastos durante el próximo ejercicio económico) 12 _______________ 31-12-X1 _________________ 20.000 6959 Dot prov otras op comercial a Prov otras op comerciales 4999 20.000 13 _______________ -X2 _________________ En la cuenta 708 (Devoluciones de ventas y operaciones similares) 14 _______________ 31-12-X2 _________________ 20.000 4999 Prov otras op comerciales a Exceso de provisión para 79549 20.000 otras op. comerciales (Por la provisión dotada al cerrar el ejercicio anterior) 14’_______________ 31-12-X2 _________________ 30.000 6959 Dot prov otras op comercial a Prov otras op comerciales 4999 30.000 (Dotación al cerrar el ejercicio por la estimación de devoluciones de ventas durante el próximo ejercicio económico) _______________ xxx _________________