Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Problemas isr 2014

Similar a Problemas isr 2014 (15)

Más de rueday20

Más de rueday20 (20)

Último

Último (20)

Problemas isr 2014

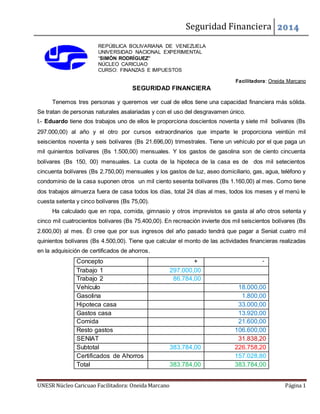

- 1. Seguridad Financiera 2014 REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL “SIMÓN RODRÍGUEZ” NÚCLEO CARICUAO CURSO: FINANZAS E IMPUESTOS Facilitadora: Oneida Marcano SEGURIDAD FINANCIERA Tenemos tres personas y queremos ver cuál de ellos tiene una capacidad financiera más sólida. Se tratan de personas naturales asalariadas y con el uso del desgravamen único. I.- Eduardo tiene dos trabajos uno de ellos le proporciona doscientos noventa y siete mil bolívares (Bs 297.000,00) al año y el otro por cursos extraordinarios que imparte le proporciona veintiún mil seiscientos noventa y seis bolívares (Bs 21.696,00) trimestrales. Tiene un vehículo por el que paga un mil quinientos bolívares (Bs 1.500,00) mensuales. Y los gastos de gasolina son de ciento cincuenta bolívares (Bs 150, 00) mensuales. La cuota de la hipoteca de la casa es de dos mil setecientos cincuenta bolívares (Bs 2.750,00) mensuales y los gastos de luz, aseo domiciliario, gas, agua, teléfono y condominio de la casa suponen otros un mil ciento sesenta bolívares (Bs 1.160,00) al mes. Como tiene dos trabajos almuerza fuera de casa todos los días, total 24 días al mes, todos los meses y el menú le cuesta setenta y cinco bolívares (Bs 75,00). Ha calculado que en ropa, comida, gimnasio y otros imprevistos se gasta al año otros setenta y cinco mil cuatrocientos bolívares (Bs 75.400,00). En recreación invierte dos mil seiscientos bolívares (Bs 2.600,00) al mes. Él cree que por sus ingresos del año pasado tendrá que pagar a Seniat cuatro mil quinientos bolívares (Bs 4.500,00). Tiene que calcular el monto de las actividades financieras realizadas en la adquisición de certificados de ahorros. Concepto + ‐ Trabajo 1 297.000,00 Trabajo 2 86.784,00 Vehículo 18.000,00 Gasolina 1.800,00 Hipoteca casa 33.000,00 Gastos casa 13.920,00 Comida 21.600,00 Resto gastos 106.600,00 SENIAT 31.838,20 Subtotal 383.784,00 226.758,20 Certificados de Ahorros 157.025,80 Total 383.784,00 383.784,00 UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 1

- 2. Seguridad Financiera 2014 II.- Lucia trabaja en la ciudad donde vive. Su sueldo anual es de ciento treintaidós mil bolívares (Bs 132.000,00) pero nueve meses al año da clases de apoyo y cobra al mes dos mil ciento sesenta y dos bolívares (Bs 2.162,00). Su hipoteca le cuesta un mil cuatrocientos bolívares (Bs 1.400,00) al mes y los gastos de la casa le suponen ochocientos noventa bolívares (Bs 890,00) mensuales. Come en su casa y se desplaza andando o en autobús lo que le cuesta ciento cuarenta bolívares (Bs 140,00) al mes; y sabe que en ropa, comida y salir con los amigos se gasta dos mil cuatrocientos cincuenta bolívares (Bs 2.450,00) mensuales. Piensa hacer dos viajes uno a Bahía de Cata que le costará un mil trescientos bolívares (Bs 1.300,00) y una semana a Choroní que le costará seiscientos bolívares (Bs 4.600,00). Por sus ingresos del año pasado tendrá que pagar al Seniat dos mil setecientos bolívares (Bs 4.811,82), verifique el monto. Le falta verificar las inversiones realizadas en el año en Bonos de la deuda pública. Concepto + ‐ Trabajo 1 132.000,00 Trabajo 2 19.458,00 Hipoteca 16.800,00 Gastos casa 10.680,00 Transporte 1.680,00 Gastos varios 29.400,00 Viajes 5.900,00 SENIAT 3.048,40 Subtotal 151.458,00 67.508,40 Bonos 83.949,60 Total 151.458,00 151.458,00 III.- Susana y Carlos son una pareja que viven juntos (casados). Susana es auxiliar administrativo en un banco y Carlos es electricista y trabaja en otra entidad bancaria. Susana gana doscientos veintiún mil bolívares (Bs 221.000,00) al año y Carlos el año pasado ganó doscientos diecinueve mil quinientos bolívares (Bs 219.500,00). Susana suele ir en autobús y esto le cuesta doscientos cuarenta bolívares (Bs 240,00) al mes mientras Carlos se gasta doscientos bolívares (Bs 200,00) en gasolina. El préstamo por el vehículo le cuesta tres mil trescientos sesenta bolívares (Bs 3.360,00) al mes. El apartamento que se han comprado les cuesta cuatro mil ochocientos bolívares (Bs 4.800,00) de hipoteca mensual. Y los gastos de la casa (de luz, aseo domiciliario, gas, agua, teléfono y condominio) les suponen un mil doscientos diez bolívares (Bs 1.210,00) mensuales. Como son una pareja joven les gusta salir por las noches esto hace que al mes se gasten otros cuatro mil cuatrocientos bolívares (Bs 4.400,00). Otros gastos para ellos son la ropa, comida y tabaco que le suponen otros cuatro mil seiscientos bolívares (Bs 4.600,00) al mes. Tienen un seguro dental que les cuesta cuatrocientos veinticinco bolívares (Bs UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 2

- 3. Seguridad Financiera 2014 425,00) al mes. Acaban de pagar veintiocho mil bolívares (Bs 28.000,00) por un viaje que harán en vacaciones. Y el año pasado pagaron al Seniat veintinueve mil quinientos diez bolívares (Bs 29.510,00). Realizaron algunos ahorros y los depositaron en la Banca a plazo fijo. Concepto + ‐ Trabajo Susana 221.000,00 Trabajo Carlos 219.500,00 Transporte + gasolina 5.280,00 Crédito vehículo 40.320,00 Hipoteca apartamento 57.600,00 Gastos apartamento 14.520,00 Fiestas noche 52.800,00 Gastos varios 55.200,00 Seguro médico 5.100,00 Viaje 28.000,00 SENIAT 16.177,76 Subtotal 440.500,00 274.997.76 Depósito a Plazo fijo 165.502,24 Total 440.500,00 440.500,00 1. Calcula el enriquecimiento Neto y ¿cómo deben declarar estas Personas sus enriquecimientos generados en el año fiscal 2013? 2. Eduardo planea un viaje a China que le costaría setenta y cinco mil cien bolívares (Bs 75.100,00). ¿Cómo quedaría su situación financiera? ¿Estaría en superávit? 3. Lucia cree que es un buen momento para ir ahorrando algo de dinero para su jubilación. Quiere empezar por meter un mil ciento cincuenta bolívares (Bs 1.150,00) al mes en el Banco para adquirir una póliza Dotal, que le garantice una jubilación digna. ¿Crees que puede hacerlo y es buena idea? 4. Carlos y Susana quieren plantearse tener un hijo para el año que viene. La gente les ha dicho que eso supone unos ciento siete mil bolívares (Bs 107.000,00) el primer año. ¿Deben cambiar algo su presupuesto para el año que viene? ¿Cómo les conviene declarar sus ingresos, conjunta o separadamente? 5. Calcula la declaración con este Simulador de Hoja de impuesto http://www.elmundo.com.ve/calcislr.aspx La calculadora está elaborada basándose en el uso del desgravamen único y para personas naturales asalariadas. Imprime y trae una copia para realizar el taller. UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 3

- 4. Seguridad Financiera 2014 De interés La declaración del ISR se efectúa a través portal web www.seniat.gob.ve, por medio de un proceso muy sencillo y amigable, sin necesidad de gestor alguno. En la sección de procesos tributarios, debe pulsar el enlace Declaración de ISLR, donde rellena un cuestionario con información relativa a los ingresos obtenidos en el año correspondiente. Se debe declarar todo lo que se haya percibido durante 2013: salario completo, bonos, vacaciones, utilidades, horas extras y cualquier ingreso adicional por venta de algún bien, como un vehículo o un inmueble. Las personas naturales podrán hacer uso del desgravamen único, que corresponde a 774 UT, es decir, se multiplica 774 UT X Bs. 107,00 y obtenemos Bs. 82.818,00, sin necesidad de contar con alguna constancia, recibo o factura. Si el gasto fue superior en educación, seguro o vivienda, por ejemplo, deben hacer el desgravamen detallado, para lo cual requieren los respaldos. El superintendente aduanero y tributario, José David Cabello, ha aclarado que ningún pensionado está obligado a declarar el Impuesto y que todas las pensiones están exentas de este pago. Solo los pensionados que tengan ingresos extras a su pensión deben declarar y pagar el ISLR de esa actividad adicional, si así les corresponde. El sistema permite realizar el pago en línea a través de siete bancos afiliados: Venezuela, Tesoro, Industrial de Venezuela (BIV), Mercantil, Occidental de Descuento (BOD), Banesco y Provincial. En las jornadas del Seniat hay puntos de venta para realizar el pago con tarjeta de crédito o débito. Las sanciones para las personas que no declaren van desde 1 a 59 UT. En abril comenzarán las fiscalizaciones con control bancario para verificar la veracidad de las declaraciones. Para cualquier información o duda se encuentra a disposición del público el número telefónico 08000736428 y los usuarios en Twitter @jdavidcabello y @prensaseniat. UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 4

- 5. Seguridad Financiera 2014 RESPUESTAS 1. Calcula el enriquecimiento Neto y ¿cómo deben declarar estas Personas sus enriquecimientos? generados en el año fiscal 2012. Enriquecimiento Neto, los tres casos están bajo relación de dependencia se aplica el Artículo 31 LISR: Se consideran como enriquecimientos netos los sueldos, salarios, emolumentos, dietas, pensiones, obvenciones y demás remuneraciones similares, distintas de los viáticos, obtenidos por la prestación de servicios personales bajo relación de dependencia. Enriquecimiento Neto de los contribuyentes: Nº Contribuyente Enriquecimiento Neto 1 Eduardo 383.784,00 2 Lucía 151.458,00 3 Susana y Carlos 440.500,00 Susana 221.000,00 Carlos 219.500,00 UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 5

- 6. Seguridad Financiera 2014 ¿Cómo deben declarar las Personas Naturales sus enriquecimientos? DETERMINACION DE LOS ENRIQUECIMIENTOS GRAVABLES CONCEPTO ART. Persona Natural Ingreso Sueldo Caso 1 Eduardo Persona Natural Ingreso Sueldo Caso 2 Lucía Persona Natural Ingreso Sueldo Caso 3 Susana y Carlos Persona Natural Ingreso Sueldo Caso 3 Susana Persona Natural Ingreso Sueldo Caso 3 Carlos INGRESOS BRUTOS MENOS COSTOS RENTA BRUTA MENOS DEDUCCIONES ENRIQUIC. NETO DESGRAVAMENES (2) ENRIQUEC.GRAVABLE TARIFA 1 CÁLCULO IMPUESTO SUSTRAENDO REBAJAS Residente 10 Ut Cónyuge 10 Ut Carga Familiar 10 Ut c/u Ascendientes y Descendientes Menores de Dieciocho Años o hasta 25 Años Estudiantes Y Discapacitados IMPUESTO A PAGAR 16 21 27 59-60 50 62 383.784,00 0 383.784,00 0 383.784,00 82.818,00 300.966,00 20% 60.193,20 27.285,00 32.908,20 1.070,00 31.838,20 151.458,00 0 151.458,00 0 151.458,00 82.818,00 68.640,00 6% 4.118,40 0 4.118,40 1.070,00 3.048,20 440.500,00 0 440.500,00 0 440.500,00 82.818,00 357.682,00 24% 85.843,68 40.125,00 45.718,68 1.070,00 1.070,00 43.578,68 221.000,00 0 221.000,00 0 221.000,00 82.818,00 138.182,00 9% 12.436,38 3.210,00 9.226,38 1.070,00 8.156,38 219.500,00 0 219.000,00 0 219.000,00 82.818,00 136.682,00 9% 12.301,38 3.210,00 9.091,38 1.070,00 8.021,38 COMO DECLARAR Pago cero a través portal, forma dpn 25 si pago mayor a cero a través bancos receptores Pago cero a través portal, forma dpn 25 si el pago es mayor a cero a través de bancos receptores Pago cero a través portal, forma dpn 25 si pago mayor a cero a través bancos receptores Pago cero a través portal, forma dpn 25 si el pago es mayor a cero a través de bancos receptores Pago cero a través portal, forma dpn 25 si el pago es mayor a cero a través de bancos receptores (1) En caso de venta de bienes muebles e inmuebles (2) Únicamente personas naturales residentes UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 6

- 7. Seguridad Financiera 2014 Declaración conjunta de Susana y Carlos Nº Contribuyente Enriquecimiento Neto Impuesto a pagar 1 Susana y Carlos 440.500,00 43.578,68 Declaración por separado de Susana y Carlos Nº Contribuyente Enriquecimiento Neto Impuesto a pagar 1 Susana 221.000,00 8.156,38 2 Carlos 219.500,00 8.021,38 Total 440.500,00 16.177,76 Ahorro realizando declaración por separado: 2. Eduardo planea un viaje a China que le costaría setenta y cinco mil cien bolívares (Bs 75.100,00). ¿Cómo quedaría su situación financiera? ¿Estaría en superávit? Nº Contribuyente Enriquecimiento Neto Gastos Impuestos Ahorros 1 Eduardo 383.784,00 194.920,00 31.838,20 157.025,80 La situación financiera de Eduardo es solvente porque: La situación financiera de Eduardo es solvente porque genero ingresos por el orden de 383.784,00 y entre gastos e impuestos pagó Bs 31.838,20, quedándole una cantidad de Bs 157.025,80, destinando para su plan de viaje a china la cantidad de Bs 75.100,00 para quedar con un superávit de Bs 81.925,80 3. Lucia cree que es un buen momento para ir ahorrando algo de dinero para su jubilación. Quiere empezar por meter en el banco un mil ciento cincuenta bolívares (Bs 1.150,00) al mes. ¿Crees que puede hacerlo y es buena idea? Nº Contribuyente Enriquecimiento Neto Gastos Impuestos Ahorros 1 Lucía 151.458,00 64.460,00 3.048,40 83.949,60 La situación financiera de Lucía es: UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 7

- 8. Seguridad Financiera 2014 La situación financiera de Lucía es solvente porque genero ingresos por el orden de los Bs 151.458,00 y entre gastos e impuestos pagó Bs 67.508.40 y todavía pudo ahorrar Bs. 83.949,60, si de estos ahorros destina Bs. 1.150,00 mensual para su jubilación serían Bs 13.800,00 anuales, por este concepto y le quedaría para imprevistos u otras decisiones que tome más adelante Bs 70.149,60 anual. Por lo que se deduce que es buena idea y muy buen momento para tomar previsiones en cuanto a su jubilación futura. 4. Carlos y Susana quieren plantearse tener un hijo para el año que viene. La gente les ha dicho que eso supone unos ciento siete mil bolívares (Bs 107.000,00) el primer año. ¿Deben cambiar algo su presupuesto para el año que viene? ¿Cómo les conviene declarar sus ingresos, conjunta o separadamente? En cuanto a la declaración del Impuesto Sobre la Renta a Carlos y Susana les conviene declarar en forma separada porque la comunidad tuvo ingresos por el orden de Bs440.500,00, declarando en forma conjunta les correspondería pagar de Impuestos Sobre la Renta la suma de Bs. 43.578,68 y si la declaración la realizan por separados pagarían la suma de Bs 16.177,76, teniendo una diferencia de Bs. 27.400,92 en el pago de impuestos. Por lo que se deduce que a Carlos y Susana les conviene realizar la declaración del impuesto sobre la renta por separado. Nº Contribuyente Enriquecimiento Neto Gastos Impuesto a pagar Ahorros 1 Susana y Carlos 440.500,00 258.820,00 43.578,68 138.101,32 Ahorro que se genera en impuestos al realizar declaración por separado: 43.578,68 – 16.177,76 = 27.400,92 Nº Contribuyente Enriquecimiento Neto Gastos Impuesto a pagar Ahorros 1 Susana 221.000,00 8.156,38 2 Carlos 218.500.00 8.021,38 Total 440.500,00 258.820,00 16.177,76 274.997,76 Bs 440.500,00 - Bs 274.997,76 = Bs 165.502,24 Bs 138.101,32 + Bs 27.400,92 = Bs 165.502,24 Planteada la situación anterior y si es cierto que los gastos de mantenimiento del bebé el primer año tiene un costo de Bs 107.000,00, todavía tienen ahorros para imprevistos. Porque si ahorraron Bs 165.502,24 y en el supuesto de los casos llegan a gastar Bs 107.000,00 por el cuido del bebé, el primer año, todavía les queda de ahorros la cantidad de Bs 58.502,24. Por lo tanto pueden mantener su presupuesto tal como está. UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 8

- 9. Seguridad Financiera 2014 Tarifa No. 1 - Personas Naturales El enriquecimiento global neto anual, obtenido por los contribuyentes a que se refiere el artículo 8 de la Ley de Impuesto sobre la Renta, se gravará, salvo disposición en contrario, con base en la siguiente tarifa expresada en Unidades Tributarias (UT): % Sustraendo 1 Por la fracción comprendida hasta Bs 107.000 6,00 % Bs 0 2 Por la fracción que exceda de Bs 107.000 hasta Bs 160.500 9,00 % Bs 3.210,00 3 Por la fracción que exceda de Bs 160.500 hasta Bs 214.000 12,00 % Bs 8.025,00 4 Por la fracción que exceda de Bs 214.000 hasta Bs 267.500 16,00 % Bs 16.585,00 5 Por la fracción que exceda de Bs 267.500 hasta Bs 321.000 20,00 % Bs 27.285,00 6 Por la fracción que exceda de Bs 321.000 hasta Bs 428.000 24,00 % Bs 40.125,00 7 Por la fracción que exceda de Bs 428.000 hasta Bs 642.000 29,00 % Bs 61.525,00 8 Por la fracción que exceda de Bs 642.000 34,00 % Bs 93.625,00 Nota: Para el enriquecimiento obtenido por personas naturales no residentes en el país sin base fija, el impuesto aplicable será de treinta y cuatro por ciento (34%). Tarifa No. 2 - Personas Jurídicas El enriquecimiento global neto anual, obtenido por los contribuyentes a que se refiere el artículo 9 de la Ley de Impuesto sobre la Renta, se gravará, salvo disposición en contrario, con base en la siguiente tarifa expresada en Unidades Tributarias (UT): % Sustraendo 1 Por la fracción comprendida hasta Bs 214.000,00 15,00 % Bs 0 2 Por la fracción que exceda de Bs 214.000,00 hasta Bs 321.000,00 22,00 % Bs 14.980,00 3 Por la fracción que exceda de Bs 321.000,00 34,00 % Bs 53.500,00 Tarifa No. 3 - Personas que exploten minas e hidrocarburos El enriquecimiento global neto anual, obtenido por los contribuyentes a que se refiere el artículo 11 y 12 de la Ley de Impuesto sobre la Renta, se gravará, salvo disposición en contrario, con base en la siguiente tarifa expresada en porcentajes: a) Tasa proporcional de sesenta por ciento (60%) para los enriquecimientos señalados en el artículo 12 de la Ley de Impuesto sobre la Renta (Regalías Mineras) b) Tasa proporcional de cincuenta por ciento (50%) para los enriquecimientos señalados en el artículo 11 de la Ley de Impuesto sobre la Renta (Rentas derivadas de la explotación de Hidrocarburos) UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 9